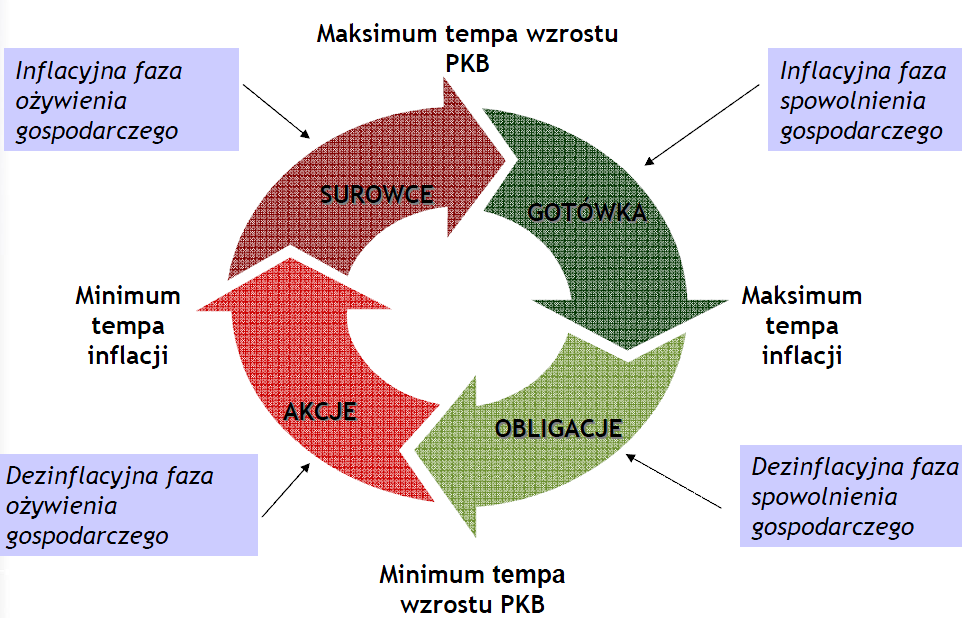

W klasycznych schemacie rotacji aktywów w ramach cyklu koniunkturalnego obligacje skarbowe są po przeciwnej stronie cyklu niż surowce:

Czyli o ile surowce zwykle drożeją w inflacyjnej fazie ożywienia, o tyle obligacje skarbowe drożeją w dezinflacyjnej fazie spowolnienia.

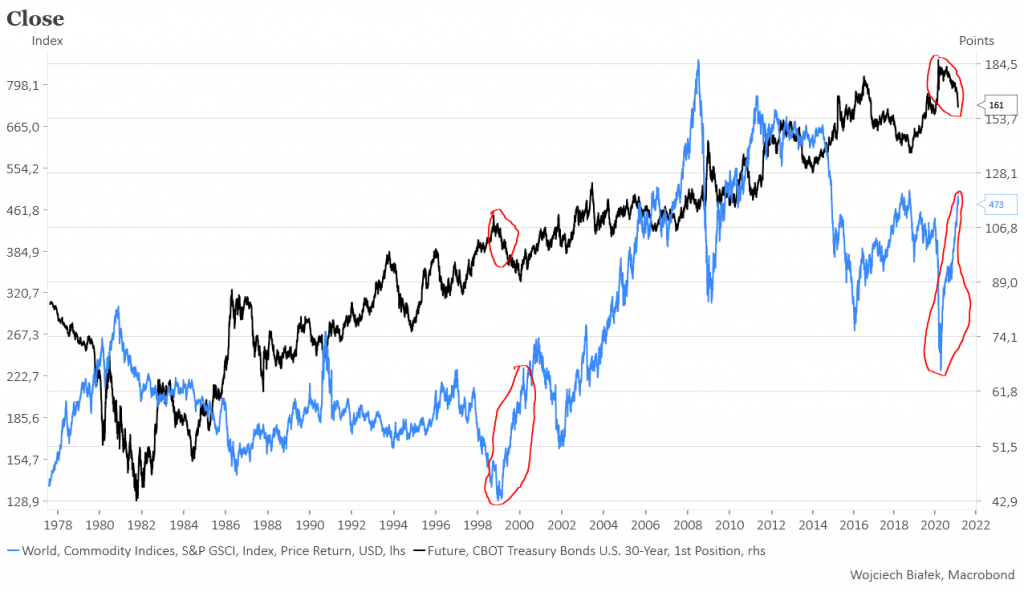

Obecny cykl oczywiście można podejrzewać o to, że jest bardzo nietypowy, ale chyba warto zauważyć, że obligacje skarbowe (przynajmniej te 30-letnie w USA) tanieją od marca ub. r., a surowce drożeją od kwietnia ub.r.

Na moje oko jedynym momentem z przeszłości podobnym do obecnego są lata 1998-2000, kiedy to ceny surowców wystartowały po kryzysie z przynajmniej powiedzmy 15-letniego dołka.

Wtedy również właściwa akcyjna faza cyklu czyli “dezinflacyjna faza ożywienia gospodarczego” została skrócona do minimum i od razu przewagę nad akcjami zdobyły surowce, tak jak ostatnio.

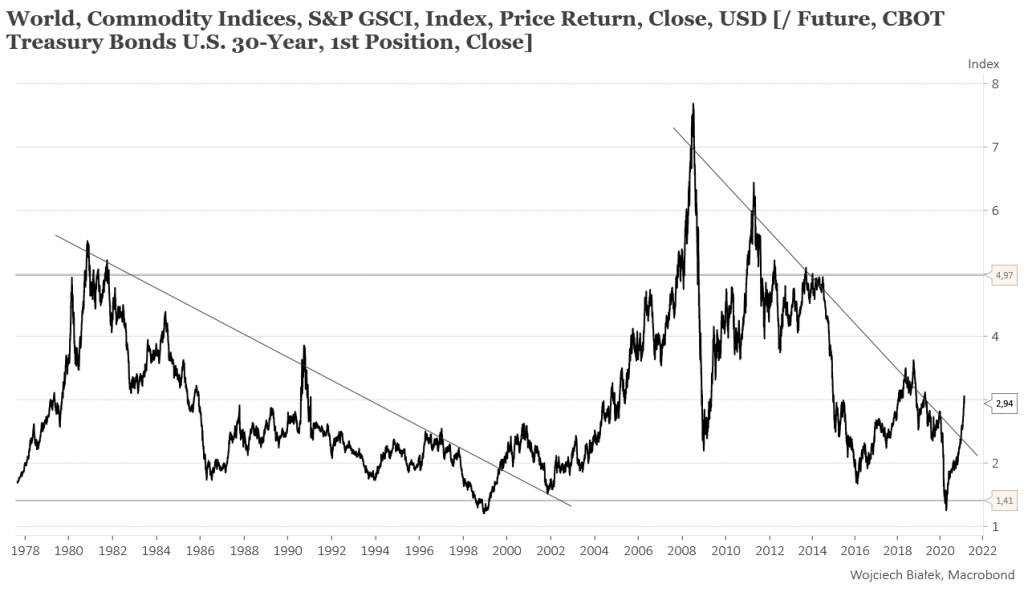

Zresztą proszę popatrzyć na iloraz indeksu surowców (GSCI) i ceny kontraktu na amerykańskie 30-latki:

Tak nisko jak wiosną ub. r. ta relacja była tylko na przełomie 1998 i 1999 roku, a ostatnio przełamała wieloletnią linię trendu spadkowego jak pod koniec 1999 roku.

Jeśli chodzi o relację akcje (S&P 500)/surowce (GSCI):

… to wtedy surowce (GSCI) zaczęły być silniejsze od S&P 500 od lutego 1999, zaś generalnie hossa na rynkach akcji skończyła się 13 miesięcy później w marcu 2000. Obecnie surowce zaczęły być silniejsze od amerykańskich akcji od kwietnia 2020. Gdyby sytuacja sprzed 21 lat się powtórzyła, to hossa na rynku akcji generalnie skończyłaby się w maju br.

Podsumowanie: zachowanie obligacji, surowców i akcji z okresu minionego roku przypomina to co na rynkach działo się po kryzysie rosyjskim/LTCM w 1998 roku.