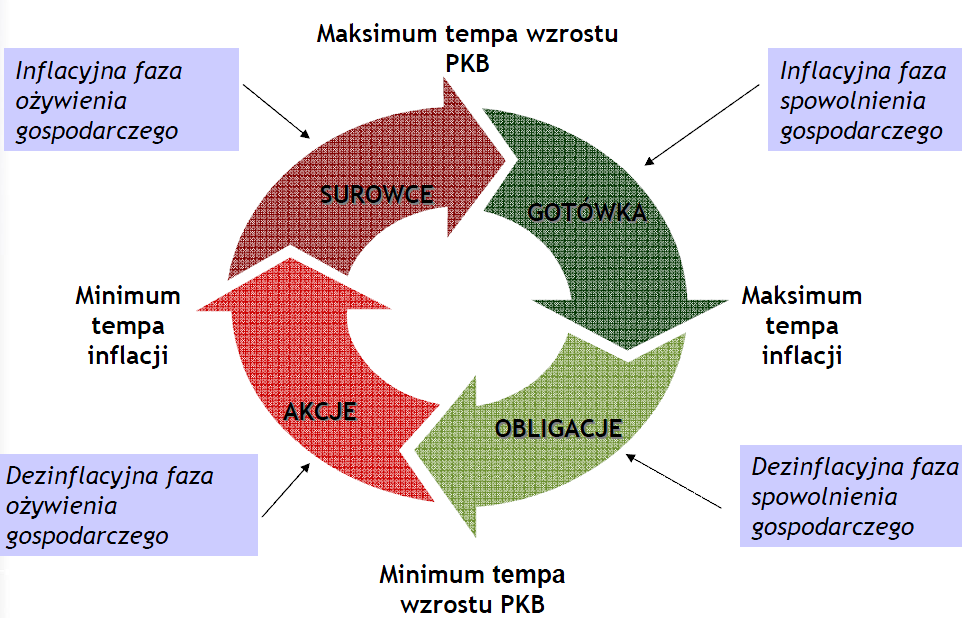

W ramach klasycznego schematu rotacji aktywów w ramach cyklu koniunkturalnego w gospodarcze:

… obligacje skarbowe i surowce są po przeciwnych stronach cyklu, co oznacza, że – podobnie jak w przypadku akcji i gotówki – zwykle nie są instrumentami, które należy równocześnie trzymać w portfelu (zgodnie z tym schematem równocześnie w portfelu jest sens trzymać obligacje i akcje, akcje i surowce, surowce i gotówkę oraz gotówkę i obligacje).

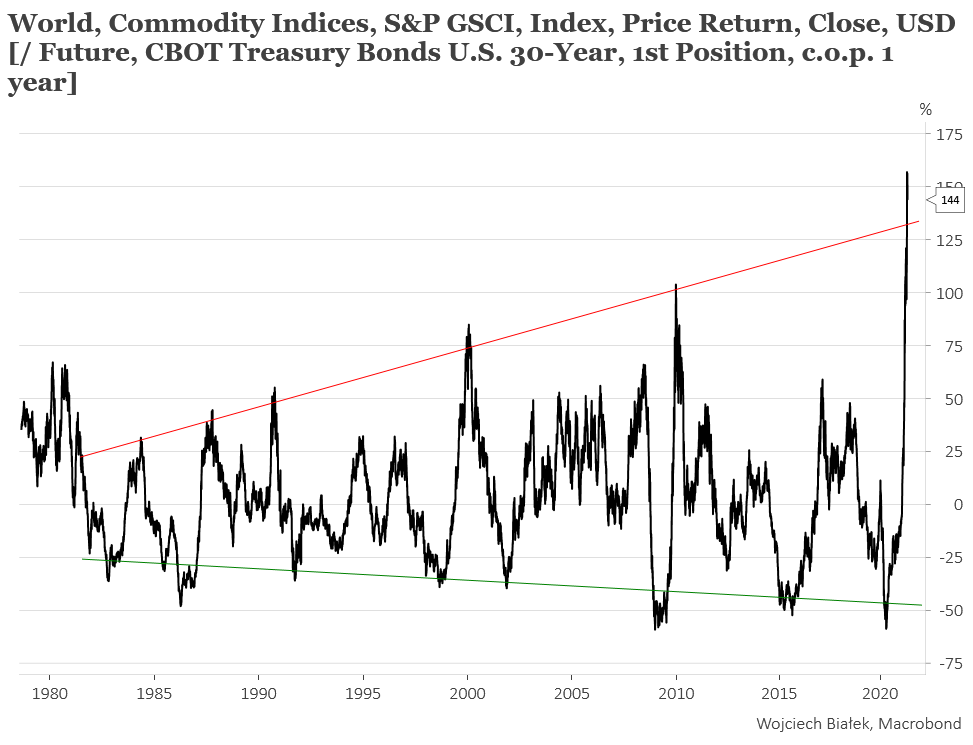

Zróbmy sobie więc wykres ilorazu globalnego indeksu cen surowców (np. Goldman Sachs Commodity Index) i indeksu cen obligacji skarbowych (np. cen kontraktów na 30-latki rządu USA).

Ciekawe jest na pewno, że dołek tej względnej siły surowców względem obligacji z kwietnia ub. r. wypadł na poziomie dołka z grudnia 1998, który zakończył trwający od 1980 roku dezinflacyjny/deflacyjny trend.

Wynikająca z powyższego wykresu analogia 1998=2020 jest kusząca, ale z drugiej strony razi, że ta ostatnia faza przewagi trendów dezinflacyjnych/deflacyjnych trwała jedynie 12 lat (2008-2020) w porównaniu do 18 lat przewagi presji dezinflacyjnej/deflacyjnej z lat 1980-1998.

Gdyby przyjąć formułę kwiecień 2020 = grudzień 1998, to odpowiednikiem obecnej sytuacji byłby styczeń 2000 (na 2 miesiące przed szczytem “internetowej” hossy), ale brak zgodności tego wniosku czy to z cyklem pokoleniowym czy też z cyklem Kuznetsa trochę razi, czyli raczej nic nie wiadomo jak zwykle.

Natomiast bardzo ciekawy rezultat otrzymujemy robiąc na powyższym wykresie roczną zmianę procentową.

Ewidentnie widzimy tu być może formację “trąby jerychońskiej” (proszę nie sprawdzać w internecie – właśnie ją wymyśliłem) sugerującą narastającą od ponad pokolenia niestabilność światowego systemu finansowego. Obecna sytuacja zdaje się przypominać te z okolic grudnia 2009, stycznia 2000, października 1990, października 1987 (szczyt 16-tego października) oraz maja 1984, kiedy to podobnie jak ostatnio wykres rocznej zmiany procentowej ilorazu GSCI i ceny kontraktów na 30-latki rządu USA docierał do czerwonej linii zaznaczonej na powyższym obrazku.

Podsumowanie: od lat 80-tych ekstrema rocznych zmian relacji pomiędzy cenami surowców a cenami 30-letnich obligacji rządu USA ( w szczególności szczyty) ustanawiane są na coraz to bardziej skrajnych poziomach i obecnie możemy się znajdować w okolicach jednego z nich (apogeum rocznej dynamiki umocnienia surowców względem obligacji skarbowych).