Chciałbym poinformować, że rozpocząłem współpracę z Domem Maklerskim Banku BPS, w ramach której i na blogu i na stronie domu maklerskiego będą ukazywać się moje komentarze (takie jak poniższy). Nad tym tekstem powinien być widoczny baner DM BPS. Zachęcam do „klikania” w niego, zapoznania się z ofertą domu maklerskiego i – jeśli wyda się Państwu atrakcyjna – akceptowania jej. Być może pozwoli to na przedłużenie funkcjonowania mojego bloga (proszę pamiętać o kodzie promocyjnym WB DMBPS ;)).

Materiał wykonany na zlecenie Domu Maklerskiego Banku BPS S.A.

Dwa minima WIG-u z marca i października ubiegłego roku można interpretować jako dołki – nieco nieregularnej, ale jednak – formacji podwójnego dnia. Wybicie z tej domniemanej formacji w górę nastąpiło na początku grudnia i właśnie osiągnęło moment, w którym “powinno” “przestać działać” – okres czasu po wybiciu stał się równy okresowi czasu tworzenia formacji poprzedzającego momentu wybicia. Równocześnie jednak do sugerowanego przez rozmiary tej formacji podwójnego dna celu cały czas brakuje jeszcze kilkunastu procent.

Rozpoczęta 25 marca kolejna silna fala wzrostowa WIG-u od 4 czerwca wytraciła swoją dynamikę. Od tamtej pory najsilniejszym polskim indeksem sektorowym stał się WIG-Telekomunikacja, a najsłabszym WIG-Górnictwo:

To bardzo interesujące zjawisko, bo jeśli zrobimy sobie wykres względnej siły WIG-TELKOM do WIG-GORNIC, to zobaczymy bardzo regularny trend boczny z wyraźnym 4-letniem cyklem (“cykl prezydencki”?), w którym dołki siły telekomów (u nas to Cyfrowy Polsat i Orange) wobec górnictwa wypadały w lutym 2013, lutym 2017 oraz lutym 2021 roku, a szczyty tej samej względnej siły pojawiały się w grudniu 2011 roku, w styczniu 2016 oraz marcu 2020, a więc również mniej więcej co 4 lat.

WIG-20, WIG i mWIG-40 ustanowiły wczoraj swe nowe cykliczne maksima, ale w przypadku WIG-u 20 i WIG-u nie zostały one utrzymane (WIG-20 -0,68 proc.). Poza mWIG-iem wzrósł wczoraj również NCIndex (+0,63 proc.). Standardowy MACD dla WIG-u 20 rósł powyżej swej linii sygnału, ale oczywiście nadal generował dywergencję w stosunku do zachowania indeksu. Swe nowe cykliczne maksima ustanowił wczoraj wśród indeksów sektorowych WIG-BANKI, WIG-MEDIA i WIG-TELKOM, wśród makroindeksów WIG.MS-FIN zaś wśród indeksów narodowych WIG-CEE i WIG-POLAND.

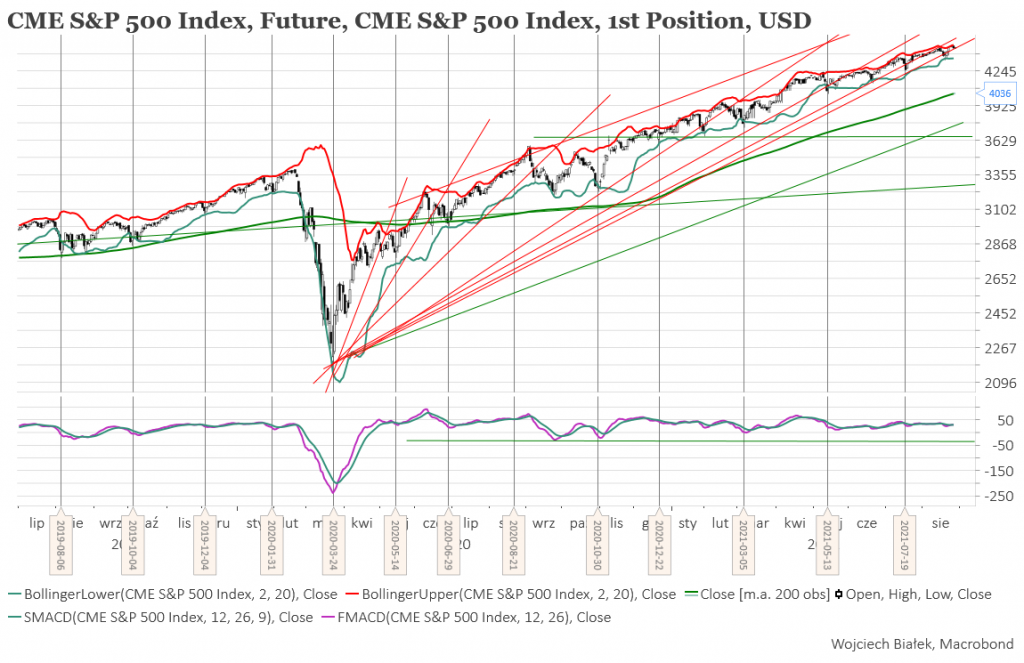

Cena kontraktów na S&P 500 nadal utrzymywała się w okolicach niedawnych rekordów (dziś rano +0,24 proc.). W Azji dziś rano lekko przeważały wzrosty – najsilniejszy o +0,84 proc. notował tajwański TAIEX. Najmocniej – o -0,97 proc. – spadała singapurski Straits Times Index.

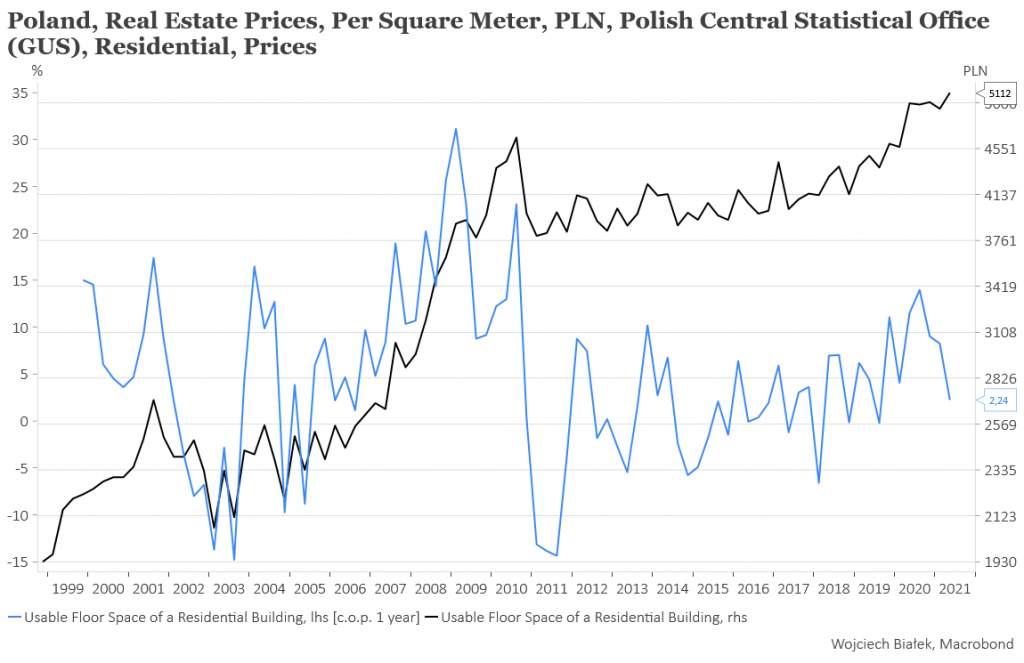

Z ciekawszych danych makroekonomicznych, które zostały opublikowane w kraju i na świecie od wczoraj, można wspomnieć nowy rekord średniej ceny metra kwadratowego powierzchni użytkowej nieruchomości mieszkalnych w Polsce w II kw. br.:

Wojciech Białek

Zastrzeżenie prawne

Opracowanie wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Opracowanie publikowane jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako (1) osobista rekomendacja, (1) porada inwestycyjna, prawna, lub innego typu, ani jako (2) zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź (4) ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

W szczególności opracowanie nie stanowi „badania inwestycyjnego” lub „publikacji handlowej” w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy, bądź „rekomendacji” w rozumieniu Rozporządzenia Parlamentu Europejskiego I Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE.

Opracowanie zostało sporządzone z zachowaniem należytej staranności i rzetelności przy zachowaniu zasad metodologicznej poprawności na podstawie ogólnodostępnych informacji, w dniu publikacji opracowania, pozyskanych ze źródeł wiarygodnych dla Domu Maklerskiego Banku BPS S.A. Dom Maklerski Banku BPS S.A. nie gwarantuje ich kompletności, prawdziwości lub dokładności.

Dom Maklerski Banku BPS S.A. nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszego opracowania ani za ewentualne szkody poniesione w wyniku tych decyzji inwestycyjnych. Opracowanie nie powinno być interpretowane jako oświadczenie ani gwarancja (zarówno wyraźna, jak i implikowana) w zakresie generowania zysku z tytułu prezentowanej strategii inwestycyjnej.

Dom Maklerski Banku BPS S.A., jego akcjonariusze lub pracownicy mogą posiadać długie lub krótkie pozycje powstałe w wyniku transakcji zawartych na instrumentach z rynków OTC lub innych instrumentach finansowych wymienionych w opracowaniu. Organem sprawującym nadzór nad działalnością Domu Maklerskiego Banku BPS S.A. jest Komisja Nadzoru Finansowego z siedzibą w Warszawie, przy ulicy Pięknej 20 .

Powielanie bądź publikowanie w jakiejkolwiek formie niniejszego opracowania, lub jego części, oraz wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Domu Maklerskiego Banku BPS S.A. jest zabronione. Niniejsze opracowanie stanowi publikację handlową i jest prawnie chronione zgodnie z Ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (Dz. U. 2019 poz.1231).