Chciałbym poinformować, że rozpocząłem współpracę z Domem Maklerskim Banku BPS, w ramach której i na blogu i na stronie domu maklerskiego będą ukazywać się moje komentarze (takie jak poniższy). Nad tym tekstem powinien być widoczny baner DM BPS. Zachęcam do „klikania” w niego, zapoznania się z ofertą domu maklerskiego i – jeśli wyda się Państwu atrakcyjna – akceptowania jej. Być może pozwoli to na przedłużenie funkcjonowania mojego bloga (proszę pamiętać o kodzie promocyjnym WB DMBPS ;)).

Materiał wykonany na zlecenie Domu Maklerskiego Banku BPS S.A.

W ostatnich miesiącach normą było raczej ustanawianie przez ceny wielu surowców wieloletnich lub nawet historycznych maksimów, więc obecne roczne minimum ceny palladu zwracają uwagę. Jednym z głównych zastosowań palladu jest wykorzystywanie go do produkcji katalizatorów spalin silników benzynowych, więc w dłuższej perspektywie wobec proliferacji samochodów elektrycznych można sobie wyobrażać spadek popytu na ten metal. Oczywiście bardzo trudno jest oszacować, kiedy to hipotetyczne zjawisko rzeczywiście zacznie odrywać w skali globalnej jakąś rolę. W ostatnim okresie cena palladu odbijała się od hipotetycznych górnych ograniczeń zarówno kanałów trendu wzrostowego (kilkudziesięcioletniego jak i kilkunastoletniego), ale oczywiście trudno jest ocenić, czy ten proces formowania domniemanego szczytu już się zakończył.

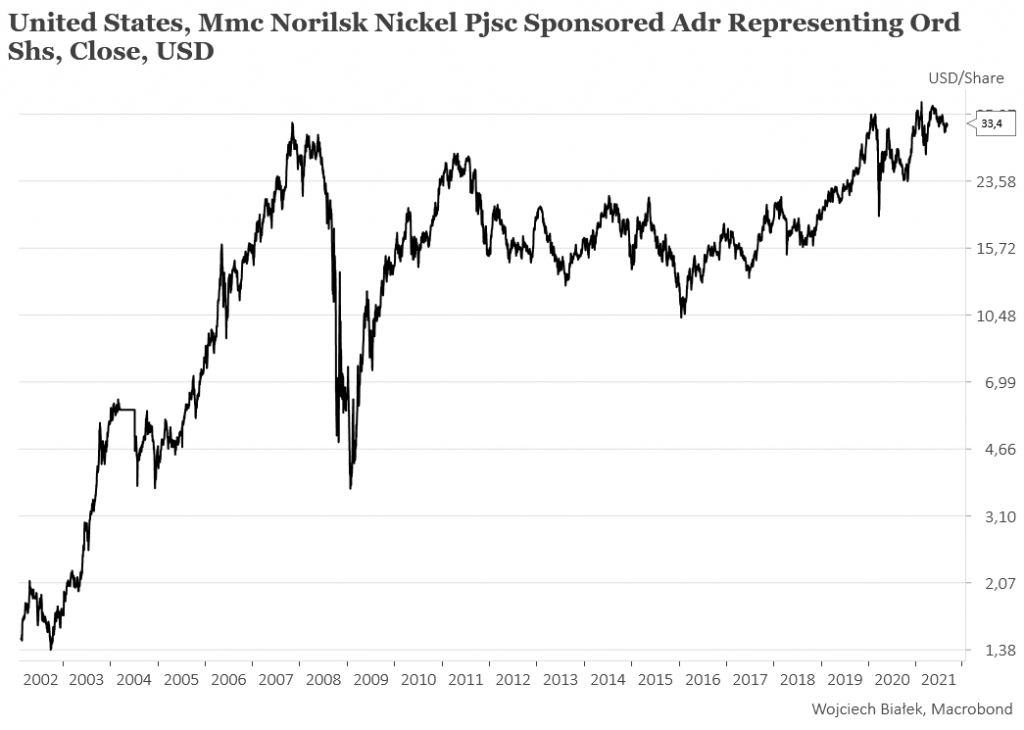

Głównymi producentami palladu na świecie są rosyjski Norylsk Nickel (44 proc. w 2020 roku), działające w RPA Impala Platinum (16 proc.) oraz Anglo-American Platinum (14 proc.), ale jak same nazwy tych spółek wskazują produkcja palladu jest dla nich jedynie działalnością uboczną.

Akcje spółki Zespół Elektrowni Pątnów-Adamów-Konin (C/WK 1,21, kapitalizacja 1,14 mld zł) zostały w tym miejscu wspomniane 15 marca br. Tego dnia kurs akcji spółki zamknął się na poziomie 10,50 zł. W piątek jedna akcja spółki kosztowała na zamknięcie 20,30 zł. Osiągnięcie przez kurs akcji spółki górnego ograniczenia długoterminowego kanału trendu spadkowego czyni przesłanki stojące za zwróceniem uwagi na akcje tej spółki 6 miesięcy temu nieaktualnymi.

WIG-20 zanotował w piątek niewielki wzrost (+0,18 proc.). Standardowy MACD dla tego indeksu spadł poniżej swojej linii sygnału po raz pierwszy od 19 sierpnia. sWIG-80 był już o krok od swego historycznego maksimum z lipca 2007 (+0,75 proc.).

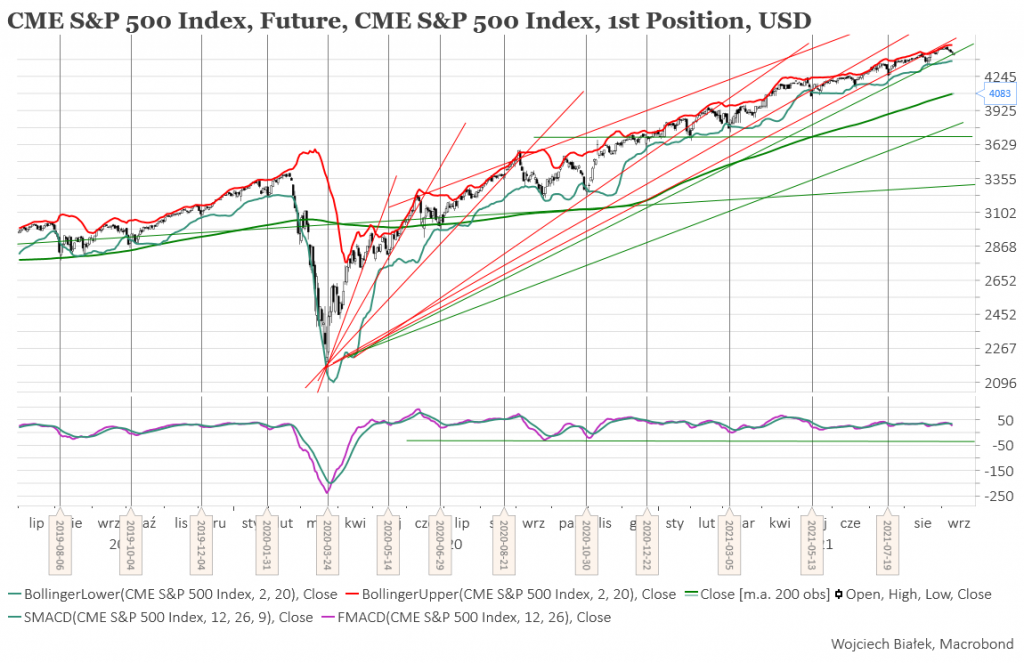

Cena kontraktów na S&P 500 odbijała się dziś rano w górę o +0,43 proc. Standardowy MACD dla tego instrumentu spadał poniżej zniżkującej linii sygnału. W Azji w poniedziałkowy poranek brakowało dominującej tendencji. Najsilniej – o +0,82 proc. – rósł nowozelandzki NZX50, zaś największy spadek – o -1,6 proc. – notował Hang Seng.

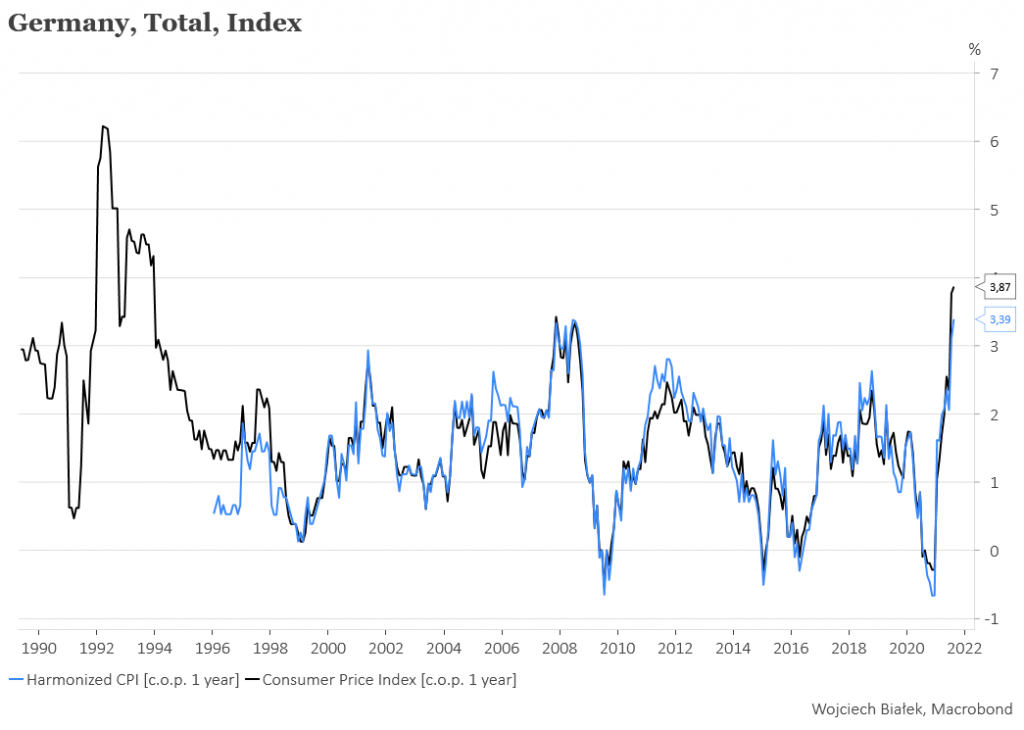

Z ciekawszych danych makroekonomicznych, które zostały opublikowane w kraju i na świecie od piątku, można wspomnieć najwyższe od ćwierć wieku roczne dynamiki CPI i zharmonizowanego CPI w Niemczech w sierpniu:

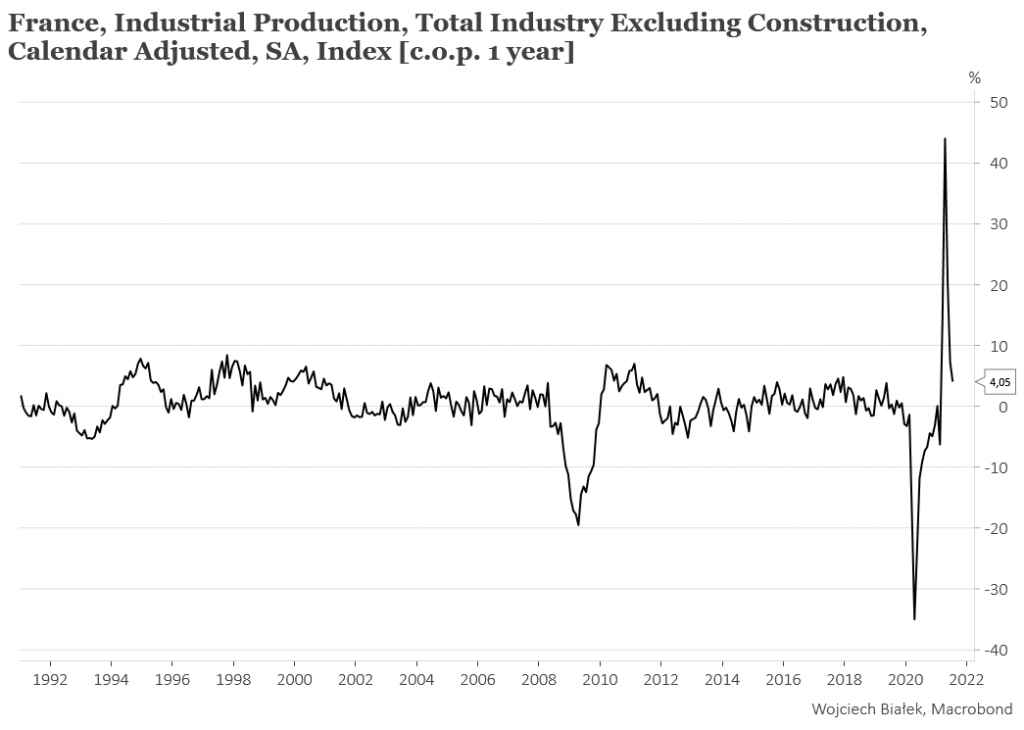

… roczną dynamikę produkcji przemysłowej we Francji w lipcu:

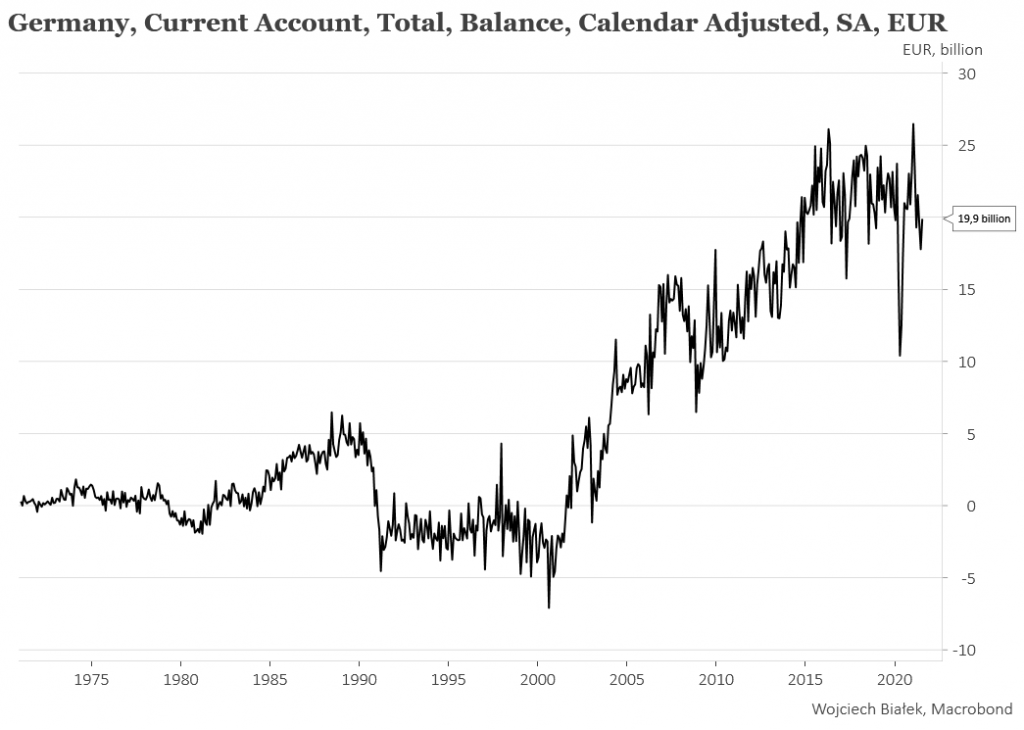

… saldo obrotów bieżących Niemiec w lipcu:

… oraz nowe wieloletnie maksimum rocznej dynamiki PPI w USA w sierpniu:

Wojciech Białek

Zastrzeżenie prawne

Opracowanie wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Opracowanie publikowane jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako (1) osobista rekomendacja, (1) porada inwestycyjna, prawna, lub innego typu, ani jako (2) zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź (4) ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

W szczególności opracowanie nie stanowi „badania inwestycyjnego” lub „publikacji handlowej” w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy, bądź „rekomendacji” w rozumieniu Rozporządzenia Parlamentu Europejskiego I Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE.