Dawno temu Alan Greenspan – przewodniczący amerykańskiej Rezerwy Federalnej w latach 1987-2006 – określił “inwersję” krzywej rentowności – czyli spadek rentowności długoterminowych obligacji poniżej poziomu krótkoterminowych stóp procentowych – jako najlepszy znamy wskaźnik ostrzegający przed nadchodzącą gospodarczą recesją w USA. O słuszności tej opinii mogliśmy przekonać się w 2020 roku, kiedy o inwersja krzywej rentowności już rok wcześniej ostrzegała przed recesją, mimo że rynek obligacji i rynek pieniężny nie mogły wiedzieć o nadchodzącej pandemii COVID-19.

Można próbować wyjaśnić ten fenomen opisując działalność systemu bankowego jako przyjmowanie pieniędzy od ludzi (albo na rynku pieniężnym) na krótki termin (przyjmowanie krótkoterminowych depozytów) i pożyczanie ich na długi termin w postaci kredytów na samochody, kredytów hipotecznych czy kredytów inwestycyjnych dla firm. W takim ujęciu różnica (“spread”) pomiędzy krótkimi stopami, które trzeba płacić za pozyskanie funduszy, a długimi stopami zgodnie z którymi spłacane są udzielone kredyty, to zysk banków. Jeśli ta różnica spada do zera czy wręcz do wartości ujemnych banki tracą motywację do rozszerzania akcji kredytowej czego konsekwencją po jakimś czasie jest gospodarcza recesje. Ale być może są inne wyjaśnienia tego zjawiska.

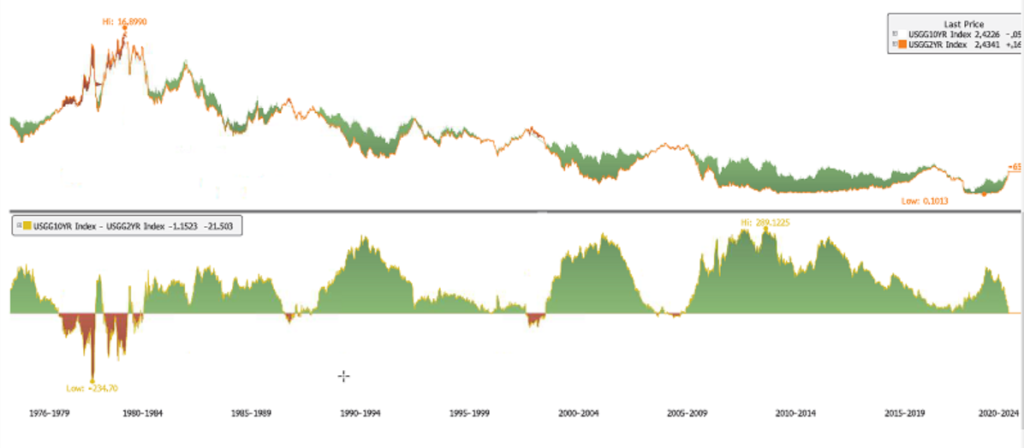

Jako długą stopę procentową w takich rozważaniach zwykle przyjmuje się rentowność 10-letnich obligacji skarbowych USA. Jako krótką stopę procentową czasami przyjmuje się rentowność 2-latek, a czasami coś bardziej zbliżonego do stóp FED, np. stopę procentową 3-miesięcznych bonów skarbowych.

I tu pojawia się problem. W pierwszej wersji (z 2-latkami) mamy już inwersję krzywej, co sugeruje bardzo wysokie prawdopodobieństwo wpadnięcia gospodarki USA w gospodarczą recesję w ciągu najbliższego roku.

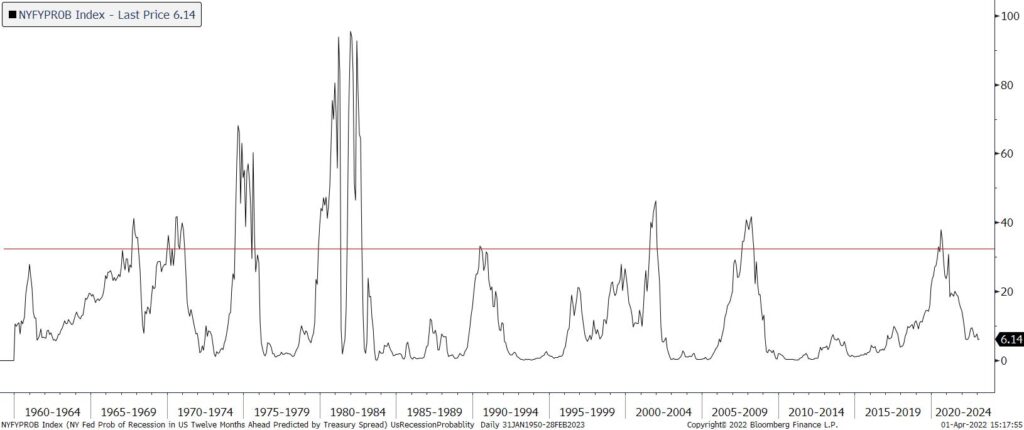

Ale FED ledwo zdołał po raz pierwszy podnieść stopy o ćwierć punktu procentowego z poziomu 0-0,25 proc. W rezultacie publikowany co miesiąc przez nowojorski odział FED wskaźnik prawdopodobieństwa nadejścia w najbliższym czasie recesji oparty na różnicy pomiędzy rentownością 10-latek a stopą 3-miesięcznych bonów skarbowych w ogólne nie generuje jakichś ostrzegawczych sygnałów.

Być może najwyższy od 40 lat poziom tempa inflacji w USA jest po części konsekwencją tej dotychczasowej niechęci Rezerwy Federalnej do zaostrzenia polityki pieniężnej.

W ciągu najbliższego roku dowiemy się, która wersja tego wskaźnika – rentowność 10-latek minus rentowność 2-latek, czy rentowność 10-latek minus stopa procentowa 3-miesięcznych bonów skarbowych – lepiej przewidziała koniunkturę gospodarczą w Stanach Zjednoczonych.