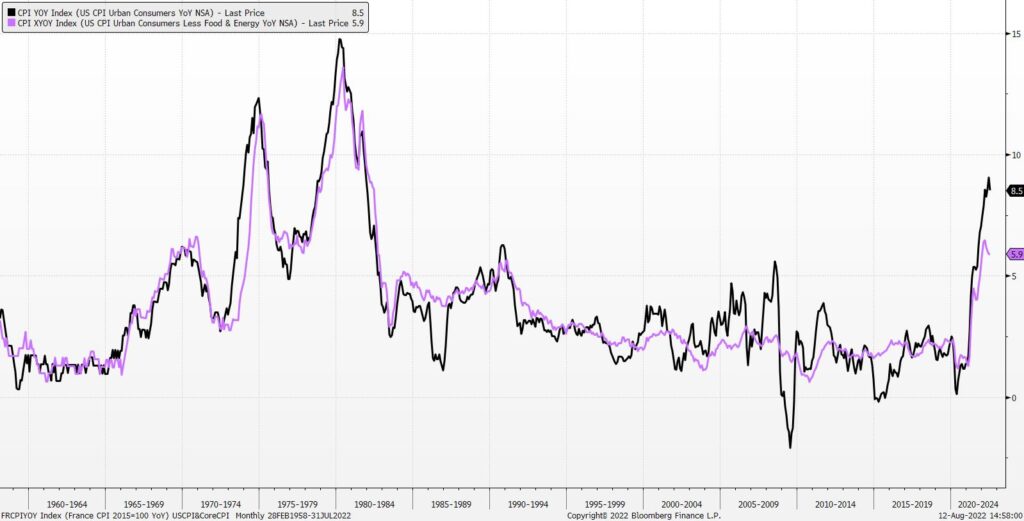

Amerykański rynek akcji bardzo się ucieszył ze środowych lepszych (to znaczny niższych) od oczekiwań danych na temat rocznego tempa inflacji w USA za lipiec (CPI +8,5 proc. r/r wobec oczekiwanych +8,7 proc. i +9,1 proc. w czerwcu, „core” CPI +5,9 proc. r/r wobec oczekiwanych +6,1 proc. i +5,9 proc. w czerwcu).

S&P 500 zyskał w środę +2,13 proc. i wyszedł na najwyższy poziom od 3 miesięcy (4210,24 pkt.) śmiało atakując kluczowy obecnie opór wyznaczany przez lokalne maksimum z początku czerwca (4176,82 pkt. 2 czerwca br.) i lokalne minimum z pierwszej połowy marca (4170,7 pkt. z 8 marca br.).

Również lipcowa dynamika PPI i „core” PPI była niższa niż w czerwcu i niższa niż oczekiwania ekonomistów. Zmiany roczne obu wskaźników spadły do najniższego poziomu od września ub.r.

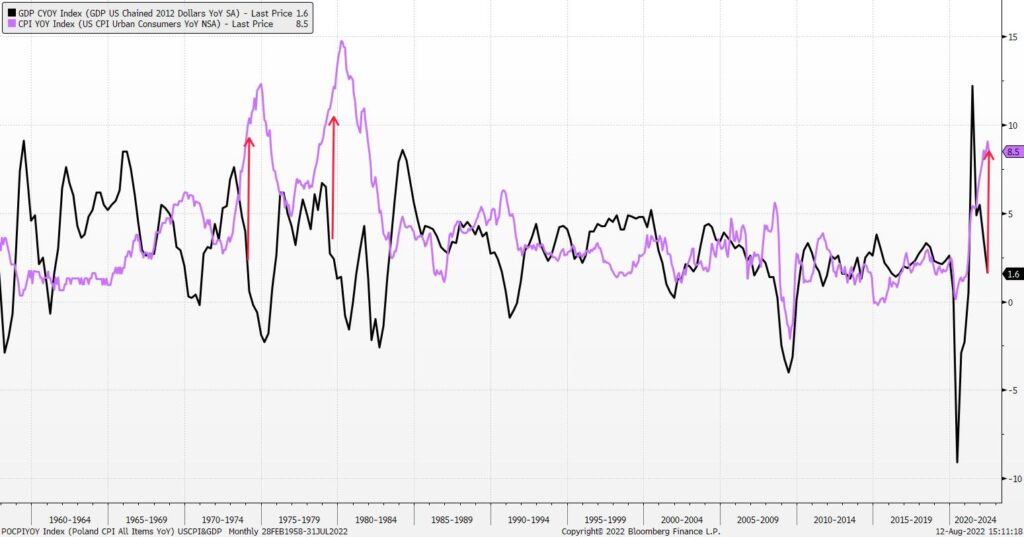

Nie należy jednak zapominać, że dla obecnej sytuacji – roczna dynamika realnego PKB już tylko +1,6 proc. w II kw. br. wobec +3,5 proc. w I kw. i +5,5 proc. w IV kw. 2021 przy rocznej dynamice CPI przekraczającej – można znaleźć w okresie minionych 60 lat jedynie dwa precedensy W I kw. 1974 roku roczna dynamika realnego PKB w USA spadła do poziomu +0,6 proc. przy rocznej dynamice CPI rosnącej do +10,4 proc. Podobnie w IV kw. 1979 roczna dynamika realnego PKB spadła w USA do poziomu +1,3 proc. przy rocznej dynamice CPI rosnącej do poziomu aż +13,3 proc.

W obu tych przypadkach przyczyną tej niekorzystnej dla rynku kapitałowego kombinacji spadającego w kierunku ujemnych wartości tempa wzrostu gospodarczego i rozpędzającego się tempa inflacji były szoki naftowe związane z wydarzeniami na Bliskim Wschodzie. W pierwszym przypadku była to decyzja arabskich krajów OPEC, podjęta 17 października 1973 roku podczas wojny Jom Kippur o wstrzymaniu handlu ropą z USA i krajami Europy Zachodniej popierającymi Izrael w wojnie z Egiptem, a w drugim – zwycięstwo w Iranie rewolucji islamskiej.

Biorąc te analogie za dobrą monetę – mamy obecnie odpowiednik maja 1974 roku i lutego 1980 roku – można spekulować, że szczyt tempa inflacji w USA wypadnie za 7 miesięcy albo 1 miesiąc (średnio w grudniu br.), tamtejsze 10-letnie obligacje skarbowe czeka jeszcze długa bessa (16-19 miesięcy), zaś ceny akcji w USA zaczną rosnąć albo dopiero od stycznia 2023 albo już od przyszłego miesiąca (średnio od listopada br.). Gospodarcza recesja będzie kulminować w USA w II kw. 2023 albo w I kw. 2023.

Oczywiście do powyższej zabawy historycznymi precedensami nie należy podchodzić zbyt dosłownie, bo od opisywanych wydarzeń minęło już ponad 40 lat i w tym czasie wiele się na świecie zmieniło, ale można tę analogię potraktować jako inspirującą ciekawostkę.