Po przedwczorajszej sesji (we wtorek 6 lipca) średnia wartość WIG-u 20 z okresu poprzednich 200 sesji wynosiła 2375,71 punktów. Tego samego dnia wartość średniej 50-sesyjnej wynosiła 2383,33 punktów. Różnica była więc niewielka i wynosiła niecałe 8 punktów (0,32 proc.). Następnego dnia (w środę 7 lipca) różnica pomiędzy wartością obu średnich stopniała do mniej niż 3 punktów. Stało się jasne, że na dzisiejszej sesji – komentarz ten zaczynam pisać w czwartkowe południe 8 lipca – dojdzie do wygenerowania na WIG-u technicznego sygnału, określanego złowieszczą nazwą “krzyża śmierci”. Co prawda Japończycy ochrzcili tym mianem każdą sytuację polegającą na przecięciu od dołu przez dłuższą średnią średniej krótszej niezależnie od ich długości, ale wyróżnienie średnich 200- i 50-sesyjnych ma jednak swoje uzasadnienie. Taka kombinacja jest znana ze swej użyteczności przy próbach wychwycenia zmian trendów średnioterminowych. Taki sygnał – “Krzyż śmierci” oparty na średnich 200-i 50-sesyjnych – pojawił się na Boże Narodzenie w 2007 roku i stanowił ostatnie ostrzeżenie przed gwałtownym załamaniem cen akcji, które rozpoczęło się niewiele później.

Kto potraktował poważnie ten sygnał ostrzegawczy z końca 2007 roku, mógł uratować przed późniejszą bessą nawet do 2/3 swego kapitału ulokowanego na rynku akcji. Na dzisiejszej sesji w czwartek 8 lipca dochodzi właśnie do wygenerowania identycznego sygnału.

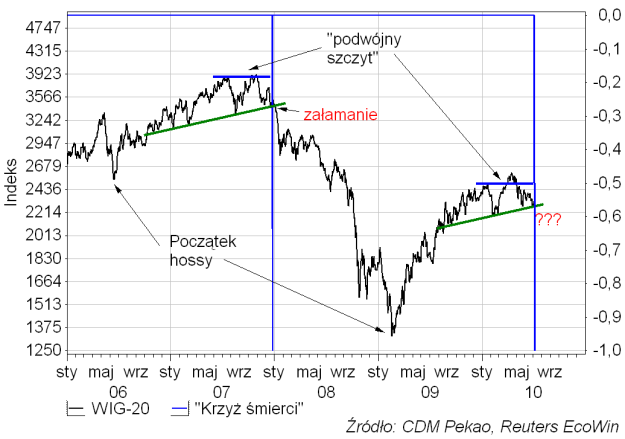

Żeby uświadomić sobie grozę – pozorną moim zdaniem o czym później, ale trzymajmy się na razie stylistyki rodem z horrorów – należy przyjrzeć się bliżej sytuacji z końca 2007 roku i obecnej. Takie porównanie przedstawiono na poniższym wykresie:

Jak widać ówczesną i obecną sytuację techniczną WIG-u 20 bez dużej przesady można określić jako prawie identyczne (niebieskie pionowe kreski to momenty pojawienia się omawianych “Krzyży śmierci”). Czy zatem czwartkowy “Krzyż śmierci” jest podobnie jak 2,5 roku temu ostatnim ostrzeżeniem przez poważnym załamaniem cen akcji? Moim zdaniem odpowiedź na to pytanie brzmi: nie. Poniżej dam cztery argumenty na poparcie tej śmiałej tezy.

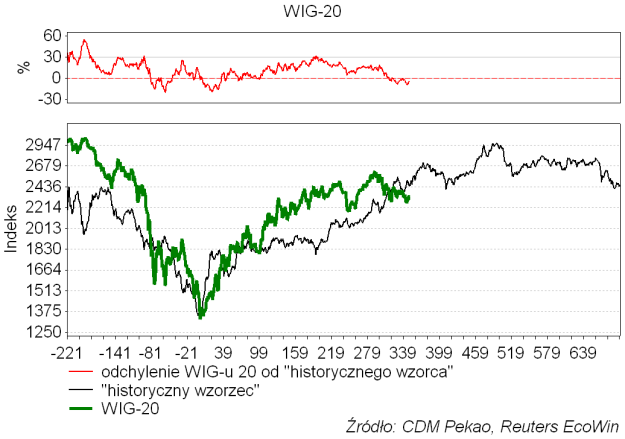

Najpierw odświeżmy narzędzie, które już kiedyś się nam przydało do oceny sytuacji na rynku. W tekście z sierpnia ub. r. zatytułowanym “Przeżyjmy to jeszcze raz” przedstawiłem 3 sposoby porównania obecnego cyklu giełdowego do poprzednich odbić cen akcji w górę następujących po silnych bessach. Jedna z użytych metod synchronizacji oparta była na wspomnianym powyżej sygnale typu “Złoty krzyż”. Poniżej uaktualnienie tych narzędzi:

Jak widać rynek, który jesienią ub. r. wydawał się wyraźnie “przewartościowany” w stosunku do historycznych wzorców, już taki obecnie nie jest. WIG-20 znajduje się na początku lipca na poziomie z październiku ub. r. Te 9 miesięcy – w praktyce – trendu bocznego schłodziło rynek na tyle, że obecnie jego “przegrzaniem” nie trzeba się już przejmować.

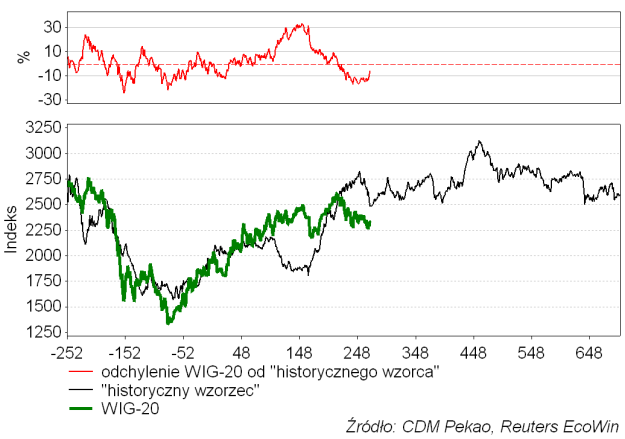

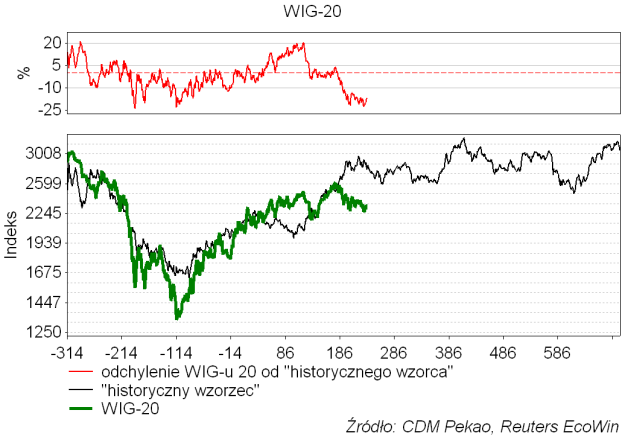

Podobny wniosek płynie z analizy aktualnionych wskazań innego narzędzia, które omówione zostało kilka miesięcy temu w tekście “Kasyno dla inteligentnych”.

Czyli obecna hossa jest jeszcze za młoda by umierać.

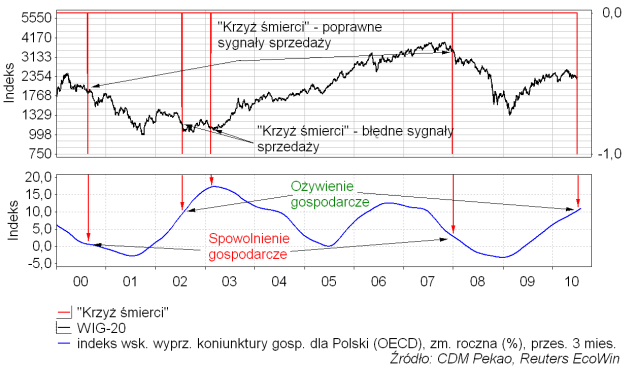

Potwierdzenie tego znajdziemy przyglądając się makroekonomicznemu kontekstowi sytuacji na rynku akcji. Otóż jak widać wyraźnie na poniższym wykresie “Krzyż śmierci” może być traktowany jako wartościowy sygnał potwierdzający początek bessy tylko i wyłącznie wtedy, kiedy zachowanie wskaźników wyprzedzających koniunktury gospodarczej wyraźnie potwierdza nadchodzenie lub trwanie fazy spowolnienia gospodarczego. Sygnały typu “Krzyż śmierci” z sierpnia 2000 i grudnia 2007 roku okazały się poprawne dlatego, że pojawiły się na początku spowolnienia gospodarczego. Gdy były generowane przez średnie 50- i 200-sesyjne dynamika roczna indeksu wskaźników wyprzedzających już wyraźnie spadała ostrzegając przed nadchodzącą recesją. Mieliśmy piękną zgodność sygnału makroekonomicznego i technicznego. Do podjęcia decyzji inwestycyjnej nie trzeba wiele więcej.

Dlaczego “Krzyże śmierci” z lipca 2002 i lutego 2003 okazały się w dłuższej perspektywie błędnymi sygnałami sprzedaży (wypadły na 10 i 23 dni przed kluczowymi dołkami)? Otóż dlatego, że pojawiły się w momencie, w którym rosnąca dynamika indeksów wskaźników wyprzedzających wyraźnie zapowiadała nadejście fazy ożywienia gospodarczego (co rzeczywiście nastąpiło w 2003 roku). Czy obecne zachowanie dynamiki indeksu wskaźników wyprzedzających koniunktury dla polskiej gospodarki przypomina to z sierpnia 2000 i grudnia 2007, czy też to z lipca 2002 i lutego 2003? Oczywiście mamy do czynienia z tym drugim przypadkiem pełnej niezgodności wskaźnika makroekonomicznego i technicznego.

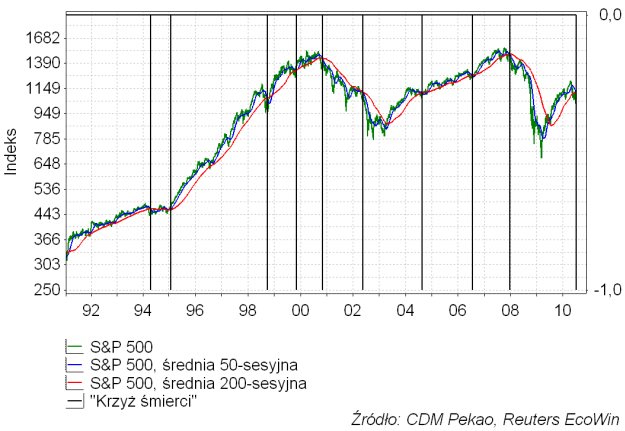

I trzeci argument. “Krzyże śmierci” pojawiały się nie tylko nad GPW. Już 2 lipca taki sygnał na S&P 500 postraszył Amerykanów. Zobaczmy jak wyglądały podobne sygnały w okresie istnienia GPW.

Otóż ten lipcowy jest 10-tym od jesieni 1990 roku. Jak widać na 9 tego typu poprzednich sygnałów sprzedaży 3 – te z 2000, 2002 i 2007 roku – okazały się doskonałe. Sześć sygnałów – te z 1994, 1995, 1998, 1999, 2004 i 2006 roku – było zaś kompletnie błędnych. Czy sygnał sprzedaży, który zawodzi w spektakularny sposób w 2 przypadkach na 3 można traktować bardzo poważnie? Oczywiście tylko w ograniczonym zakresie.

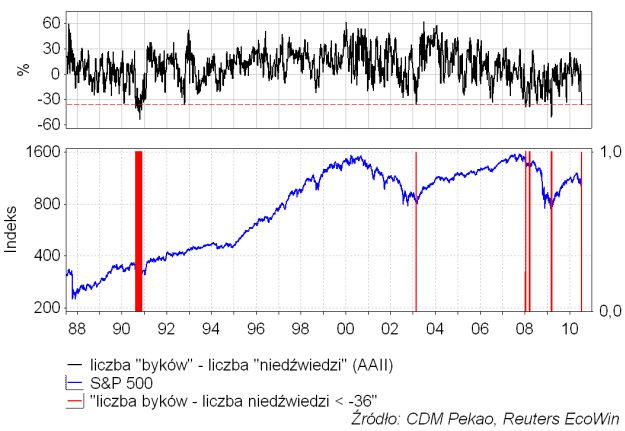

Najwyraźniej nie wiedzą tego jednak Amerykanie, których widok “Krzyży śmierci” na Wall Street przeraził w sposób spektakularny. Uruchomione w automatycznie świeże wspomnienia o tym co wydarzyło się w 2008 i na początku 2009 roku spowodowały, że według najnowszego sondaży Amerykańskiego Stowarzyszenia Inwestorów Indywidualnych sentyment wobec rynku akcji załamał się w USA do najniższego poziomu od marca 2009!

W całej 23-letniej historii tego sondażu podobnie duża różnica na niekorzyść “byków” pojawiła się wcześniej jedynie 5-krotnie. Trzy z tych przypadków (60 proc.) – 1990 (I Wojna w Zatoce Perskiej), 2003 (II Wojna w Zatoce Perskiej) i 2009 rok – sygnalizowały spektakularne dołki bessy. Mój pierwszy Wykres dnia sporządzony 9 marcu ub. r. po rozpoczęciu pracy w CDM Pekao jest tego pięknym świadectwem. Pozostałe 2 przypadki równie skrajnego co obecnie załamania nastrojów indywidualnych inwestorów w USA to styczeń i marzec 2008. W obu przypadkach rozpoczynając kupowanie po otrzymaniu takiego sygnału miało się szanse na uzyskanie niewielkich krótkoterminowych zysków w perspektywie następnych tygodni (silna bessa uległa wznowieniu począwszy od maja 2008, czyli 4 miesiące po pojawieniu się równie silnego co obecnie pesymizmu). Innymi słowy w najgorszym przypadku “letnia zwyżka” okaże się w tym roku niewypałem, ale spadki ulegną wznowieniu dopiero od listopada.

Podsumowując: 1) rozpoczęta 17 miesięcy temu cykliczna hossa na GPW jest jeszcze zbyt młoda by umierać, 2) zachowanie wskaźników wyprzedzających dla polskiej gospodarki nie sugeruje rychłego pojawienia się makroekonomicznego podłoża dla cyklicznej bessy; 3) w okresie istnienia GPW w 2 przypadkach na 3 “Death Cross” na S&P 500 okazywał się doskonałym sygnałem kupna amerykańskich akcji i 4) w okresie minionych 23 lat w 3 przypadkach na 5 równie niski co obecnie sentyment drobnych inwestorów sygnalizował spektakularne okazję do kupna akcji.

Wszystko to sugeruje, że delikatne wyjęcie akcji z drżących łapek przerażonych inwestorów powinno okazać się obecnie tym z gestów miłosierdzia, który nie pozostanie bez nagrody wypłaconej jeszcze tego lata.