Najsilniejszy od 3 stycznia spadek cen akcji w USA w piątek tłumaczony był powszechnie pogłębieniem się “inwersji” krzywej rentowności (rentowność długoterminowych obligacji poniżej rentowności krótszych papierów skarbowych), do którego doszło na amerykańskim rynku akcji tego samego dnia. Do tego pogłębienia doszło w wyniku wzrostu cen długoterminowych obligacji skarbowych (spadku ich rentowności). W przeszłości tego typu inwersja krzywej zawsze poprzedzała wejście gospodarki USA w gospodarczą recesję.

Osobiście w ostatnich miesiąca skłaniałem się w tym miejscy do tezy, że w obecnym cyklu Kitchina, którego faza spowolnienia gospodarczego powinna kulminować gdzieś tam w okolicach przełomu 2019 i 2020 rok, gospodarka USA nie zdąży już wejść w recesję (“W tym cyklu nie będzie gospodarczej recesji w USA?“).

Równocześnie sugerowałem by perspektywą recesji w USA się przesadnie nie przejmować, dopóki różne obligacyjne “spready” w USA nie zejdą do poziomów, które w przeszłości “gwarantowały” gospodarczą recesję (nie generowały fałszywych sygnałów; “Typowa kolejność pojawiała się inwersji“). Jest to o tyle istotne, że taki fałszywy sygnał (inwersja, po której nie było recesji) pojawił się jesienią 1998 roku, czyli w jednym z momentów historycznych, które w zeszłym tygodniu uznałem za podobne do obecnej sytuacji.

Powyższe argumenty pozostają w mocy – nadal nie pojawiły się poziomy inwersji, które można by uznać za jednoznacznie zapowiadające recesję.

Dziś chciałbym jednak nieco osłabić wymowę powyższych rozumowań, gdyż pracowicie manipulując ostatnimi danymi napływającymi z rynku obligacji udało mi się uzyskać jednoznaczny sygnał zapowiadający recesję gospodarczą w USA.

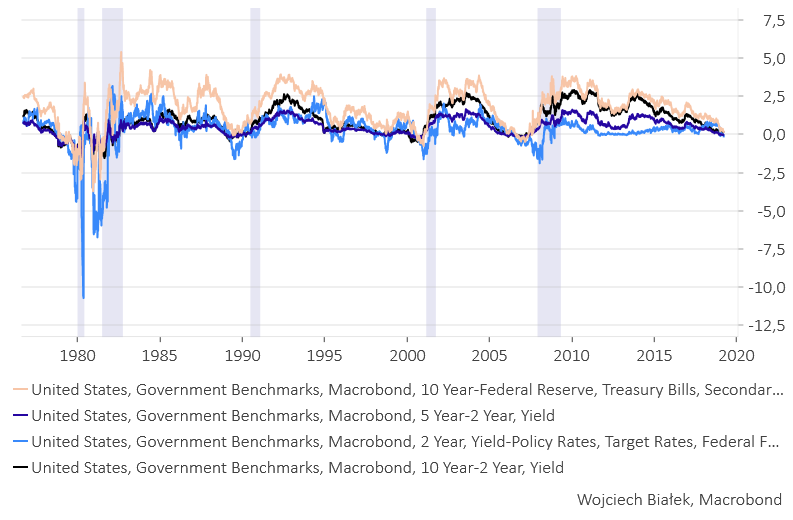

Analizowałem różnicę pomiędzy rentownością 10-latek i 2-latek, 5-latek i 2-latek, 10-latek i stopy 3-miesięcznych bonów skarbowych i 2-latek i stóp FED. Sprawdziłem, kiedy w przeszłości każdy z tych “spreadów” był na nie wyższym poziomie niż obecnie (na poniższym obrazku pionowe szare pasy oznaczają okresy formalnych recesji w gospodarce USA według klasyfikacji NBER).

Okazało się, że takie sytuacje jak obecna pojawiały się w okresie minionych 40 lat wcześniej jedynie 4-krotnie zawsze przed recesją w gospodarce USA. Takie sygnały jak piątkowy pojawiały się po raz pierwszy w danym cyklu Juglara (cyklu od recesji do recesji) kolejno: 20 lipca 2006, 13 lipca 2000, 31 maja 1989 oraz 22 listopada 1978.

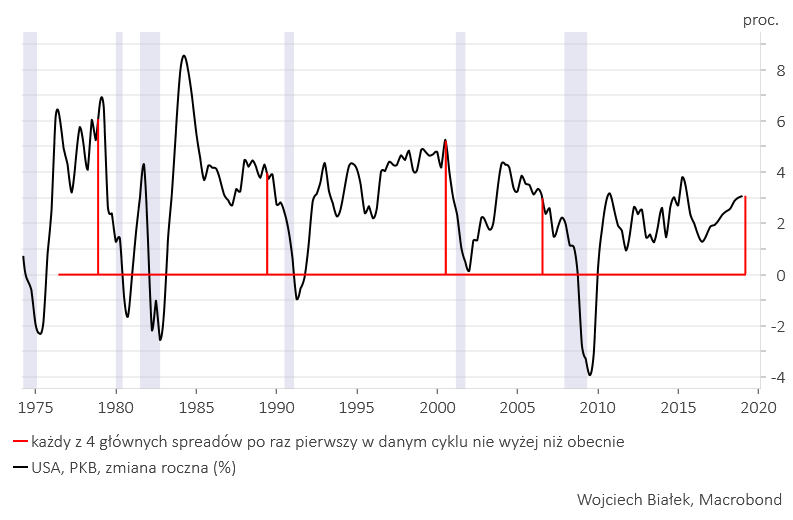

Nanieśmy sobie te daty na wykres rocznej dynamiki PKB w USA.

No cóż, w takim ujęciu wygląda to już dosyć jednoznacznie.

Formalnie – zgodnie z klasyfikacją NBER – początki recesji gospodarczej w USA (grudzień 2007, marzec 2001, lipiec 1990 i styczeń 1980) odległe były od tych 4 sygnałów z rynku obligacji o odpowiednio 13 miesięcy, 13 miesięcy, 8 miesięcy i 16 miesięcy (średnia i mediana 13 miesięcy).

Otrzymujemy w ten sposób okolice kwietnia 2020 jako oczekiwany termin początku gospodarczej recesji w USA.

Stoi to oczywiście w wyraźnej sprzeczności z różnymi wnioskami uzyskiwanymi w tym miejscu w przeszłości (np. tu , tu czy tu), zgodnie z którymi w najbliższych kwartałach raczej należy rozglądać się za dołkiem cyklicznego globalnego spowolnienia, a nie za jego początkiem.

Jak podejść do tych prezentowanych tu ewidentnie sprzecznych koncepcji? No cóż, uczciwie mówiąc na razie nie ma pojęcia.

Podsumowanie: w przeszłości spadek każdego z 4 głównych obligacyjnych spreadów USA do poziomów nie wyższych niż obecnie jednoznacznie sygnalizował początek gospodarczej recesji za kolejno 13 miesięcy, 13 miesięcy, 8 miesięcy i 16 miesięcy (średnia i mediana 13 miesięcy). Stoi to w wyraźnej sprzeczności z proponowaną w tym miejscy w przeszłości tezą o braku formalnej recesji w USA w obecnym cyklu Kitchina, którego faza spowolnienia powinna skończyć się w jeszcze w tym roku, a najpóźniej na początku roku przyszłego.