Przyglądając się tu codziennie kawałkom rynkowym puzzli mam ostatnio wrażenie, że ktoś pomieszał dwa różne zestawy układanek. Zobaczmy, do którego zestawu pasuje dzisiejszy kawałek.

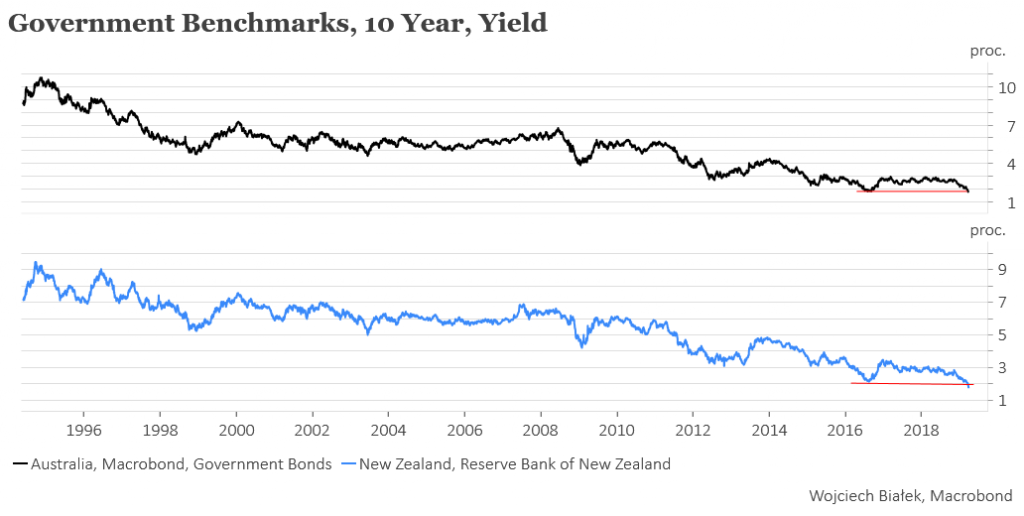

W ostatnich dniach na nowe historyczne minima poniżej poprzednich dołków z sierpnia 2016 równocześnie wyszły rentowności 10-letnich obligacji rządów Australii i Nowej Zelandii.

Nanieśmy sobie takie sygnały z przeszłości na wykres indeksu cen akcji na rynkach wschodzących.

Jak widać otrzymaliśmy ładny sygnał kupna, który pojawiał się w okolicach początku faz wzrostowych cen akcji na rynkach wschodzących w 5 z 6 ostatnich cykli Kitchina.

Ryzyko spadku po tych sygnałach było bardzo małe:

… a projekcja uzyskana przez uśrednienie ścieżek indeksu wokół tych 5 sygnałów wygląda bardzo optymistycznie:

Warto jednak zauważyć, że w obecnym cyklu ceny akcji na EM wystartowały do wzrostu “za wcześnie” z punktu widzenia obserwowanych wcześniej zależności. Kusi myśl, że ten “falstart” musi zostać ukarany w najbliższym czasie jakąś głębszą korektą.

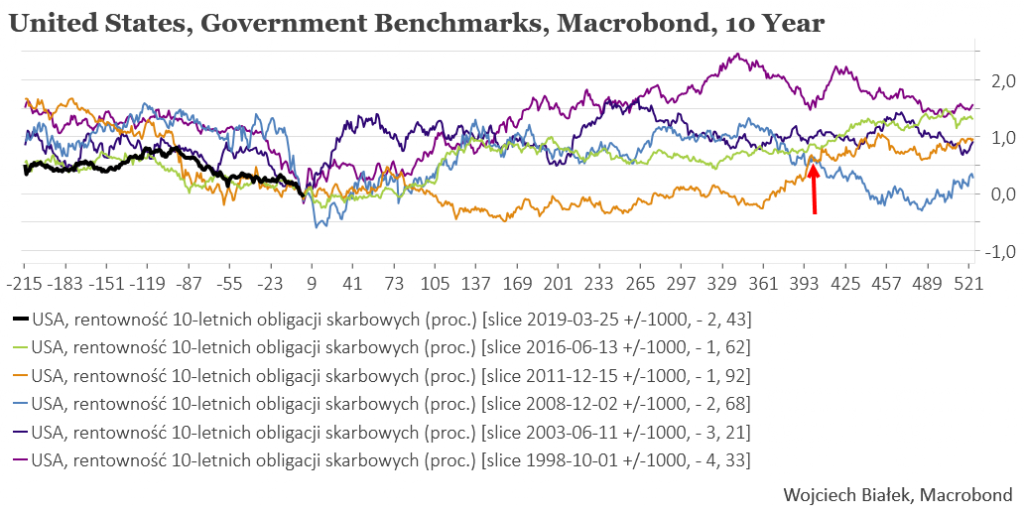

Zaznaczmy sobie teraz te same sygnały z antypodów na wykresie rentowności 10-latek rządu Stanów Zjednoczonych.

Ty sytuacja jest nieco mniej jednoznaczna, bo o ile w 4 przypadkach (październik 1998, czerwiec 2003, grudzień 2008 i czerwiec 2016) można te sygnały uznać za dobre momenty na sprzedaż obligacji rządu USA w okolicach cyklicznego dołka, o tyle sygnał z grudnia 2011 był ewidentnie przedwczesny (dołek rentowności wypadł dopiero w lipcu 2012).

W każdym jednak przypadku 1,5 roku po sygnale rentowności amerykańskich 10-latek były przynajmniej 0,65 pkt. proc. powyżej poziomu obserwowanego w momencie generowania sygnału z antypodów.

… a projekcja uzyskana przez uśrednienie trajektorii rentowności 10-latek rządu USA wokół tych sygnałów z przeszłości właśnie mija swój dołek i rośnie o ponad punktu procentowy w ciągu najbliższego roku.

Jak widać dzisiaj wylosowałem kawałek puzzla z innego zestawu niż ten wczorajszy.

Który zestaw jest (bardziej) “prawdziwy”? Daję sobie jeszcze jakiś czas na wyrobienie “ostatecznego” zdania.

Podsumowanie: takie jak obecne równocześnie ustanawiane historyczne minima rentowności 10-letnich obligacji rządów Australii i Nowej Zelandii były w przeszłości pozytywnymi średnioterminowymi sygnałami dla rynków akcji i negatywnymi dla obligacji skarbowych.