Przyglądając się tu codziennie kawałkom rynkowym puzzli mam ostatnio wrażenie, że ktoś pomieszał dwa różne zestawy układanek. Zobaczmy, do którego zestawu pasuje dzisiejszy kawałek.

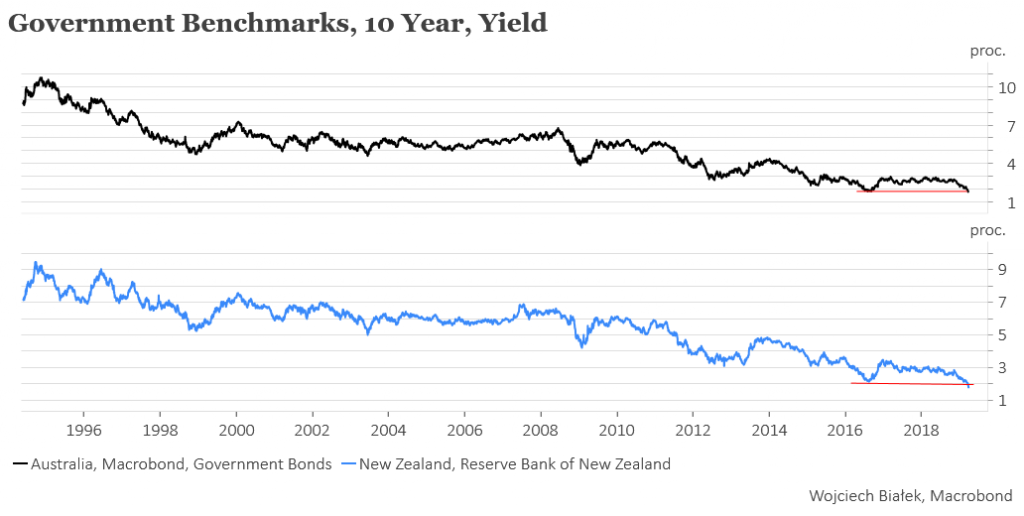

W ostatnich dniach na nowe historyczne minima poniżej poprzednich dołków z sierpnia 2016 równocześnie wyszły rentowności 10-letnich obligacji rządów Australii i Nowej Zelandii.

Nanieśmy sobie takie sygnały z przeszłości na wykres indeksu cen akcji na rynkach wschodzących.

Jak widać otrzymaliśmy ładny sygnał kupna, który pojawiał się w okolicach początku faz wzrostowych cen akcji na rynkach wschodzących w 5 z 6 ostatnich cykli Kitchina.

Ryzyko spadku po tych sygnałach było bardzo małe:

… a projekcja uzyskana przez uśrednienie ścieżek indeksu wokół tych 5 sygnałów wygląda bardzo optymistycznie:

Warto jednak zauważyć, że w obecnym cyklu ceny akcji na EM wystartowały do wzrostu “za wcześnie” z punktu widzenia obserwowanych wcześniej zależności. Kusi myśl, że ten “falstart” musi zostać ukarany w najbliższym czasie jakąś głębszą korektą.

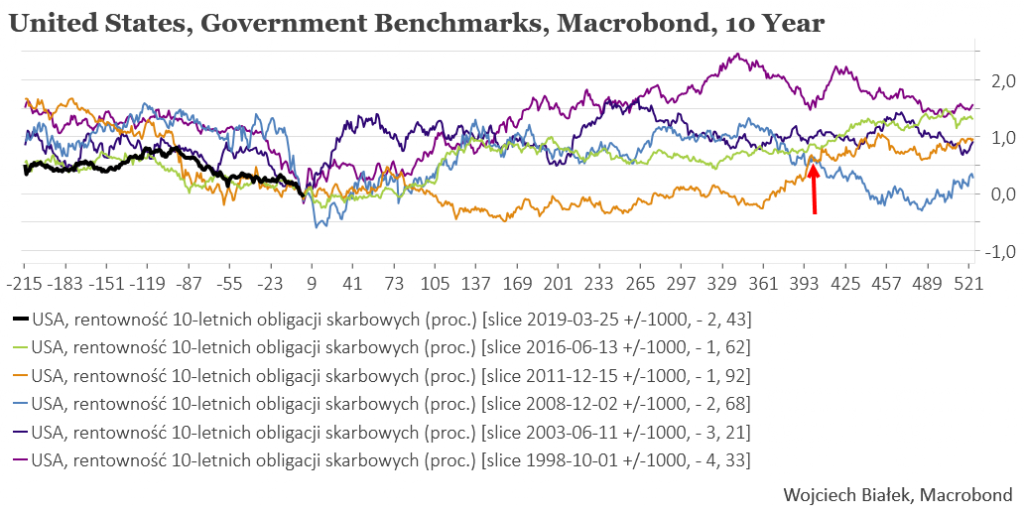

Zaznaczmy sobie teraz te same sygnały z antypodów na wykresie rentowności 10-latek rządu Stanów Zjednoczonych.

Ty sytuacja jest nieco mniej jednoznaczna, bo o ile w 4 przypadkach (październik 1998, czerwiec 2003, grudzień 2008 i czerwiec 2016) można te sygnały uznać za dobre momenty na sprzedaż obligacji rządu USA w okolicach cyklicznego dołka, o tyle sygnał z grudnia 2011 był ewidentnie przedwczesny (dołek rentowności wypadł dopiero w lipcu 2012).

W każdym jednak przypadku 1,5 roku po sygnale rentowności amerykańskich 10-latek były przynajmniej 0,65 pkt. proc. powyżej poziomu obserwowanego w momencie generowania sygnału z antypodów.

… a projekcja uzyskana przez uśrednienie trajektorii rentowności 10-latek rządu USA wokół tych sygnałów z przeszłości właśnie mija swój dołek i rośnie o ponad punktu procentowy w ciągu najbliższego roku.

Jak widać dzisiaj wylosowałem kawałek puzzla z innego zestawu niż ten wczorajszy.

Który zestaw jest (bardziej) “prawdziwy”? Daję sobie jeszcze jakiś czas na wyrobienie “ostatecznego” zdania.

Podsumowanie: takie jak obecne równocześnie ustanawiane historyczne minima rentowności 10-letnich obligacji rządów Australii i Nowej Zelandii były w przeszłości pozytywnymi średnioterminowymi sygnałami dla rynków akcji i negatywnymi dla obligacji skarbowych.

Komentarze

Wpisu)

@shbax:

“2 pictures are worth a thousand words: https://stooq.pl/q/?s=pa.f:pl.f&c=1y&t=c&a=ln&b=0

https://stooq.pl/q/?s=pa.f:pl.f&c=mx&t=c&a=ln&b=0

shbax Marzec 20, 2019 o 12:22Odpowiedz

Mnie skusił S pallad oraz L platinum przy 1,8x https://stooq.pl/q/?s=pa.f:pl.f&c=mx&t=c&a=ln&b=0, S Oil oraz L natgas przy 25x https://stooq.pl/q/?s=cb.f:ng.f&c=5y&t=c&a=ln&b=0 no i czekam na wahnięcia w okolice 0,09 albo 0,07 żeby zająć odwrotne pozycje pozycje na miedzi oraz wig20 https://stooq.pl/q/?s=epol.us:hg.f&c=5y&t=c&a=ln&b=0”

Gratuluję! Wygląda tak, jak gdyby rzeczywiście już się zaczęło:

http://wojciechbialek.blox.pl/2019/01/Pallad-drozszy-od-platyny-po-raz-pierwszy-od-2001.html

to ja bardzo dziękuję za inspirujące artykuły !

Wpisu)

@gls44:

“Udało mi się znaleźć wykres zagregowanych bilansów największyh banków – https://twitter.com/biancoresearch?mod=djemDailyShot&mod=djemDailyShot ”

Trochę zaskakująca kolejność.

Z doświadczenia wiem (zabawy z dziećmi :)), że pomieszane puzzle bardzo trudno ułożyć, a w przypadku z rozmysłem pomieszanych puzzli rynkowych to rzecz niemożliwa, zwłaszcza dla zwykłych zjadaczy chleba. Z konkluzją jednak się zgadzam, trzeba przy tym podkreślić ten średni termin.

Tymczasem mamy dalszy, znaczny wzrost podaży pieniądza M3 w strefie euro o 4,3%

https://pl.tradingeconomics.com/euro-area/money-supply-m3

Nie ma przed tym ucieczki, chyba że na ciemną stronę księżyca, ale i tam już są Chińczycy.

A jakie konsekwencje tego przewidujesz?

I neverending story, a tytuł jak z “Gry o tron”.

https://news.sky.com/story/betrayal-backstabbing-and-tyranny-an-every-day-tale-of-brexit-11676921

Zaglądam dzisiaj do kalendarza, a tam notatka, że jedna z metod pana Wojciecha na dzisiaj wyznaczała dołek.

Czy to już czas by z rozwagą otwierać shorty ? Hmm

Szorty na czym? Bo nie zrobiłem tej notatki

Na indeksach powinien wypadać dołek dzisiaj wg jednej z metod a to by oznaczało że z graniem na spadki należałoby już uważać. Natomiast inne porównania do przeszłości wskazują na kwiecień/maj dlatego ciężko powiedzieć.

Wpisu)

Znaczy się dzień jak co dzień. 😉

@WB

Panie Wojciechu. Wydaje mi się że z dość częstego przedstawianego tu scenariusza (jeśli chodzi o waluty), mógł wychodzić wkrótce poziom Eur/USD taki jak na początku 2016, czy coś się zmieniło w związku z zaprzestaniem podwyżek stóp przez FED?

Wpisu)

Od 2008 roku korelacja pomiędzy EUR/USD a rentownością niemieckich 10-latek wynosi 0,87 a więc jest niezwykle wysoka.

Rzeczywiście obecnemu spadkowi rentowności niemieckich 10-latek poniżej poziomu z dołka z kwietnia 2015 i nieco powyżej poziomów dołka z lipca 2016 odpowiada na EUR/USD “na oko” poziom podobny do tego obserwowanego w kwietniu 2015 (1,05) czy w grudniu 2016 (1,04) czyli bardzo daleko od obecnego 1,125.

To sugeruje, że dopóki rentowności obligacji nie zakręcą wyraźnie w górę możliwe jest gwałtowne urwanie się EUR/USD w dół z półki na której się od sierpnia znajduje. Pasowałby mi taki scenariusz.

Dla mnie też byłoby super. Umocnienie dolara dałoby pewnie zwałę na EM, dzięki czemu mielibyśmy w końcu okazję zapakować się w akcje 🙂

Wpisu)

Wtedy USD/PLN wyskoczyłby powyżej 4 a la ruch od października 2015 i można by odtrąbić kitchinowy szczyt a la styczeń 2016.

Cierpliwie zostaną nagrodzeni (może) 😉

A są jakieś wskaźniki wyprzedzające jeśli chodzi o klimat w DE? Bo niedawno było kilka newsów że zwalniają.

Wpisu)

Roczna dynamika nowych zamówień w przemyśle, która wyprzedza dynamikę produkcji przemysłowej w Niemczech średnio o 2 miesiące jest najniżej od przełomu 2011-2012. IFO Expactations (wyprzedzenie 4 miesiące) jest najniżej od 2012 roku i spada. Natomiast ZEW Expectations (wyprzedzenie 8 miesięcy przy najniższej korelacji z produkcją) od październikowego dołka już rośnie po spadku do najniższego poziomu od lat 2011-12. Czyli na razie wygląda to na 2012 rok. Jeśli w najbliższym czasie nie zbankrutuje żaden chiński Lehman to powinno już być po strachu (a twardy Brexit stworzyłby okazję do tanich zakupów).

Btw.

Ktoś się wybiera do Karpacza 31.05-02.06 (Wall street)?

Zastanawiam się czy nie pojechać (może uda się osobiście poznać mojego idola Pana Wojtka).

Można by wspólnie znaleźć jakiś nocleg a może wspólną trasę.

Ja bym jechał z miasta Łodzi…

Sir Mac-erson Ty szykuj lepiej kaskę na energetykę gdyż Twoja projekcja doszła do celu 😉

szykuję się jasna sprawa 😉

Czekam na poziom ok. 2300 mam nadzieję w przyszłym tygodniu.

Ja już ENEę kupuję co 10 groszy od 9 zł.

Gdy EURUSD dojdzie do 1,05-1,03 to będzie wielki znak zapytania którego sam się boję. Czy to już koniec Kuznetsa czy nie:) A moze zejdzie ponizej 1,00 póżniej?

L na fix.

W daytradingu posiadasz jakąś wiedzę tajemną.

Masz almanach 2019 ? :):)

haha https://acemarketu.com/?p=339264

Pan Stefan Hossa piewca hossy na WIG20 ogłosił dziś hossę na PLN. I dobrze. Na świecie jest tak niewielu optymistów.

SWIG80 jest tani od 2 lat! I to bardzo!

w US rysuje się 3 ramie korekty abc (B) (po piątce spadkowej A – 21-25.03).

Na NSQ wygląda mi na korektę pędzącą (fala b była poniżej a). W wariancie optymistycznym dla rynku na NSQ może przerodzić się w korektę nieregularną (c wybije szczyt a).

Zgodnie z powyższym wkrótce powinniśmy wrócić do spadków – fala C.

Całość ABC zakończy pierwszą fazę spadków.

Sp500: cel fali C oceniam na 2760-2770.

Wpisu)

Zapraszam do przenosin pod nowy wpis:

https://wojciechbialek.pl/2019/03/czy-obligacje-pociagna-dolara.html