W ostatnich dniach wiele się dyskutowało na świecie na temat kształtu krzywej rentowności w Stanach Zjednoczonych i potencjalnych konsekwencji jej “inwersji”, do której doszło już na niektórych segmentach krzywej.

Ktoś mógłby zadać pytania o to, jak ta zależność wygląda w Polsce. Otóż rzeczywiście można się jej dopatrzyć, ale ma ona nieco innych charakter niż w gospodarce USA.

Po pierwsze do “inwersji” (czyli sytuacji, w której rentowność dłuższych papierów staje się niższa od rentowności papierów krótszych) dochodzi u nas stosunkowo często: od 2003 roku w każdym cyklu (poza – na razie? – obecnym). Oczywiście nie skutkuje to recesjami w polskiej gospodarce (tej nie mieliśmy od 1992 roku).

Po drugie wyprzedzenie zmian kształtu krzywej rentowności w stosunku do gospodarki jest mniejsze niż w USA i wynosi powiedzmy 4-5 miesięcy.

Po trzecie nie jest to zależność bardzo silna (od 2003 roku współczynnik korelacji na poziomie 0,46).

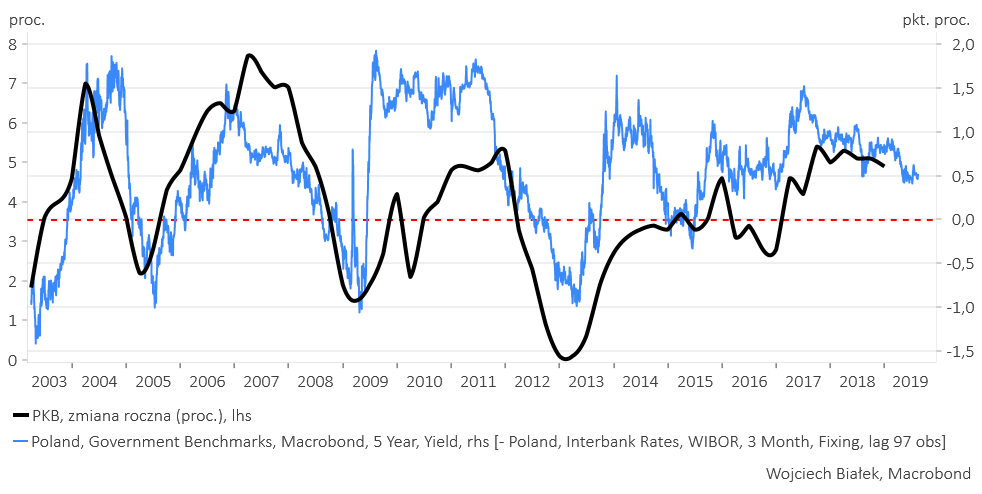

Poniżej przykład tej zależność dla rocznej zmiany PKB w naszym kraju oraz różnicy pomiędzy rentownością 5-latek polskiego rządu a wysokością 3-miesięcznego WIBOR-u:

Jak widać na razie zachowanie tego tej różnicy (“spreadu”) nie sugeruje by w obecnym cyklu faza spowolnienia miała być jakaś bardzo głęboka.

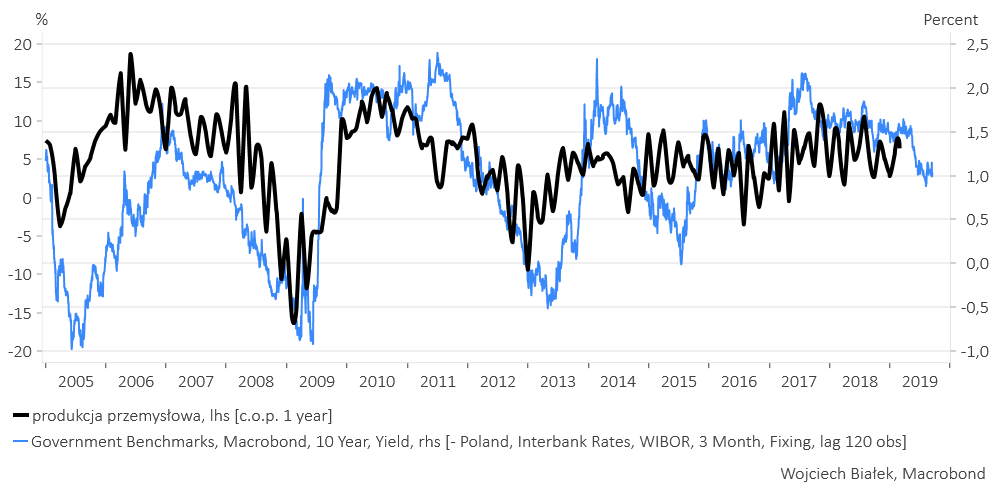

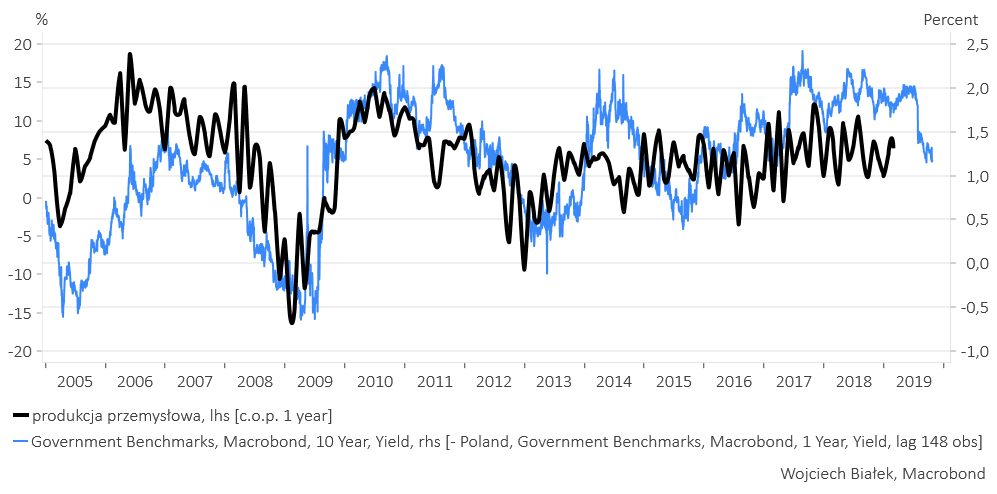

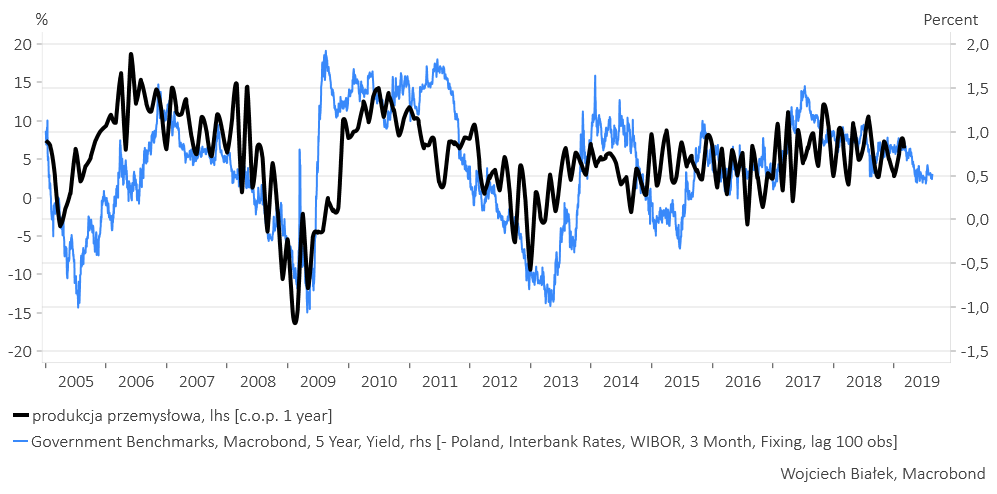

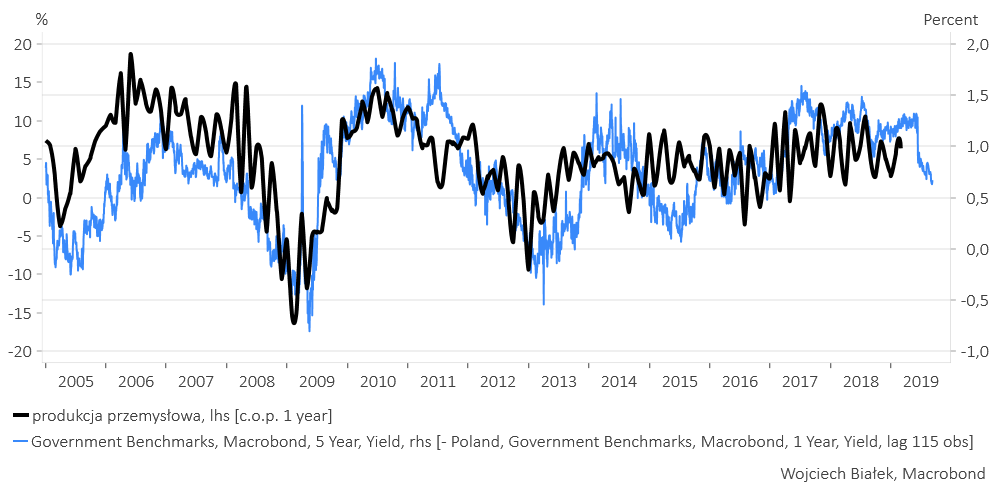

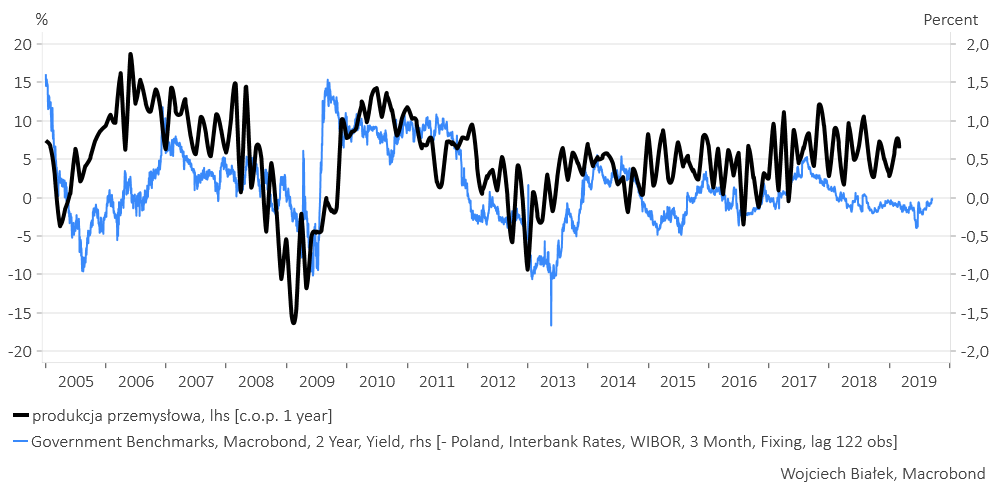

Podobną zależność dla dynamiki produkcji przemysłowej i różnych fragmentów polskiej krzywej widać na poniższych obrazkach:

Podsumowanie: zachowanie kształtu krzywej rentowności na polskim rynku sugeruje kontynuację raczej łagodnego spowolnienia gospodarczego w okresie najbliższego półrocza.