Wczoraj postraszyłem KGHM zniknięciem pod koniec przyszłej dekady, dziś o cenie miedzi będzie trochę bardziej optymistycznie. Z wczorajszych “czarów marów” płynął wniosek, że – zanim w drugiej połowie przyszłej dekady dojdzie na rynku miedzi do kolejnego załamania – w latach 2016-2024 ceny tego metalu powinny pozostawać w trendzie wzrostowym podobnym do tego z lat 1921-1929. Skonfrontujmy ten wniosek z tym płynącym ze starej interpretacji cyklu Kuznetsa (“Kuznets Swing“; cyklu inwestycji infrastrukturalnych?) na miedzi.

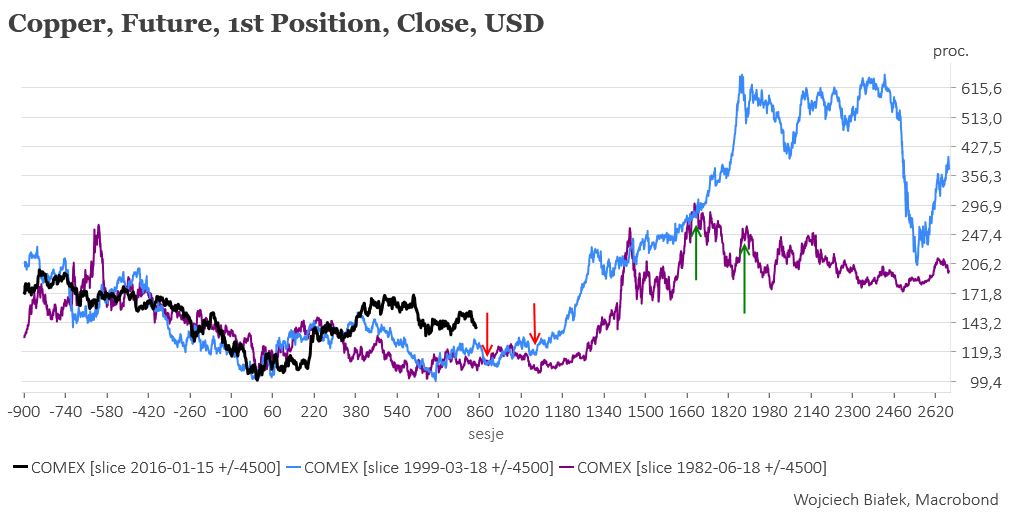

W tym ujęciu dołek ceny miedzi ze stycznia 2016 odpowiada w ramach cyklu Kuznetsa minimom z czerwca 1982 oraz marca 1999 oraz, a więc obecnie mamy sytuację podobną do tych z 1985 roku oraz 2002 roku, co nie wiedzieć czemu jakoś kojarzy mi się z katastrofą w Czarnobylu w ZSRR z 26 kwietnia 1986:

… i atakami terrorystycznymi na USA z 11 września 2001:

… które to tragiczne wydarzenia bezpośrednio poprzedzały silne globalne impulsy inflacyjne z lat 1986-1988 oraz lat 2001-2008, których efektem były dynamiczne hossy na rynku miedzi w tych okresach.

Synchronizacja tych trzech epizodów wygląda tak:

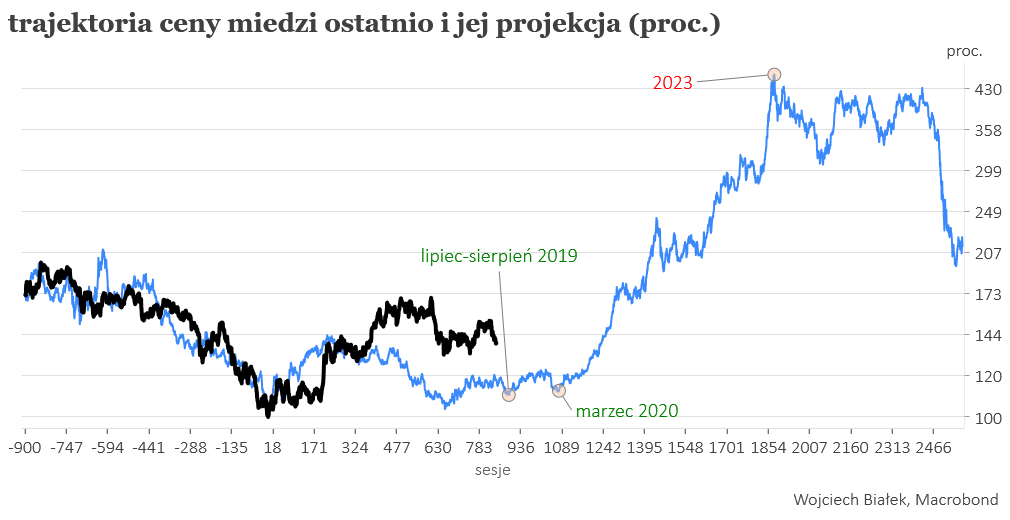

… i sugeruje wzrost ceny miedzi do nowych historycznych rekordów za powiedzmy 3 lata a uzyskana na jej podstawie projekcja silnie rośnie w latach 2020-2023:

Główna różnica pomiędzy wczorajszą a dzisiejszą koncepcją polega na sile tego domniemanego impulsu inflacyjnego z lat 2019/2020-2023/24. Wczoraj sugerowana była korekta bessy na miedzi z lat 2011-2016, dziś wyszedł silny impuls wzrostowy do nowych szczytów. Można spekulować, że rzeczywiste zachowanie cen miedzi w następnych latach będzie zależeć w dużej mierze od warunków ewentualnego amerykańsko-chińskiego porozumienia handlowego oczekiwanego (w tym roku?) po zakończeniu – a przynajmniej zawieszeniu – obecnie trwającej wojny handlowej.

Gdyby powyższy scenariusz potraktować poważnie otrzymalibyśmy wniosek, że najprawdopodobniej bardzo opłaca się wygrać jesienne wybory w naszym kraju. Hipotetyczny globalny impuls inflacyjny z lat 2019/20-2023/4 powinien być korzystny dla rynków wschodzących takich jak Polska. Opłacałoby się również przegrać wybory w 2023 roku i przeczekać w opozycji późniejsze globalne uderzenie deflacji wywołane zwyżką stóp procentowych wymuszoną przez wzrost tempa inflacji.

Podsumowanie: moja interpretacja pozycji rynku miedzi w ramach cyklu Kuznetsa oparta na przebiegu dwu poprzednich cykli sugeruje silny impuls wzrostowy w latach 2019/2020-2023.