Jak co 3 miesiące proponuję przyjrzeć się najnowszym danym GUS na temat kontrybucji poszczególnych źródeł popytu w polskiej gospodarce w poprzednim kwartale.

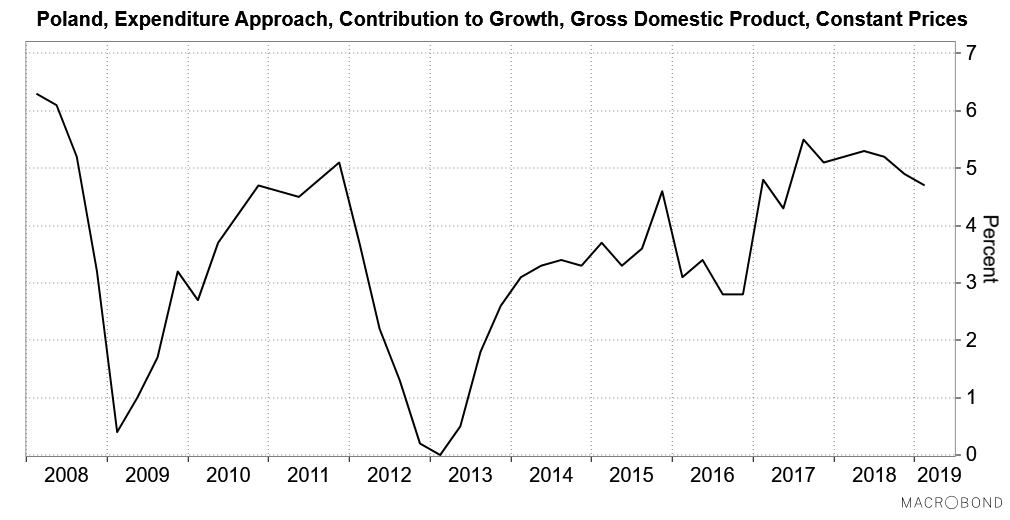

Zacznijmy od ogólnego tempa wzrostu PKB. Rozpoczęte w III kw. 2017 łagodne spowolnienie gospodarcze było kontynuowane: roczna dynamika PKB spadła do +4,7 proc. wobec +4,9 proc. w IV kw. 2018 i była najniższa od 7 kwartałów.

Na ten 4,7 proc. wzrost złożyły się spożycie gospodarstw domowych (2,4 pkt. proc.), inwestycje w środki trwałe (1,6 pkt. proc.), spożycie publiczne (1,1 pkt. proc.), eksport netto (0,7 pkt. proc.) oraz spadek zapasów (-1,1 pkt. proc.).

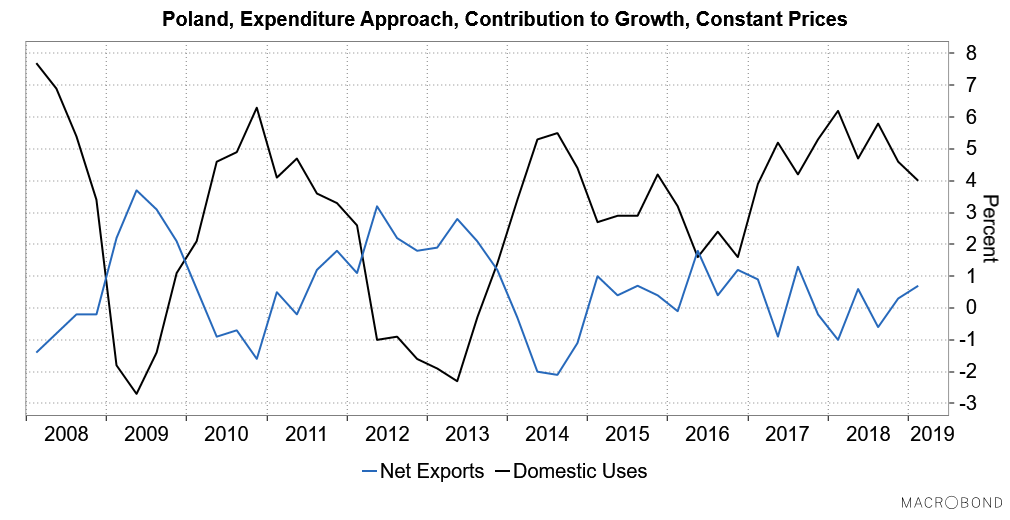

Zacznijmy od rozbicia tych 4,7 proc. wzrostu PKB na popyt krajowy (4 pkt. proc.) oraz eksport netto (0,7 pkt. proc.).

Jak widać kontrybucja popytu krajowego nadal zdecydowanie przeważa nad kontrybucją eksportu netto, ale równocześnie spada i w I kw. była najniższa od 2 lat.

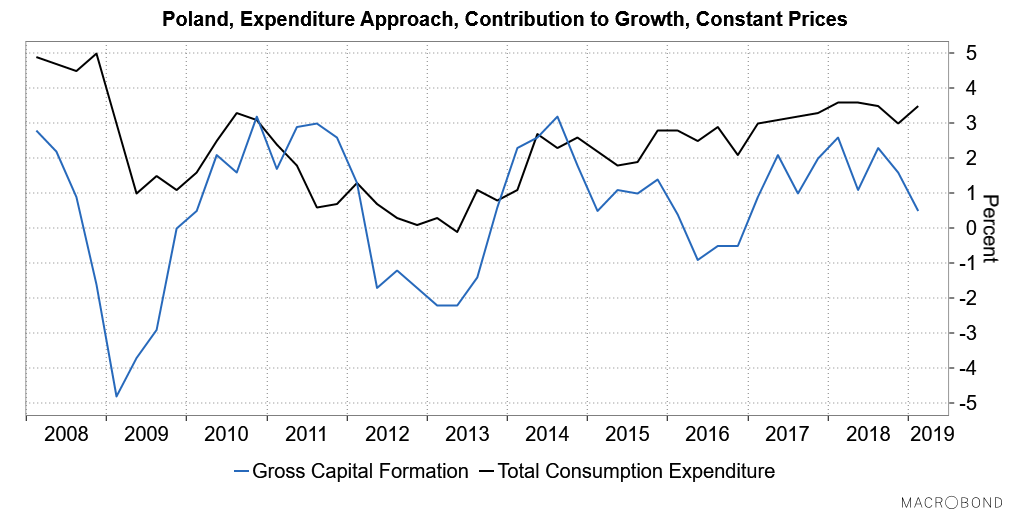

Rozbijmy sobie teraz kontrybucję popytu krajowego (4 pkt. proc.) na konsumpcję (3,5 pkt. proc.) i inwestycje (0,5 pkt. proc.).

Nadal mieliśmy do czynienia z silną dominacją konsumpcji nad inwestycjami, których kontrybucja spadła do najniższego poziomu od 9 kwartałów.

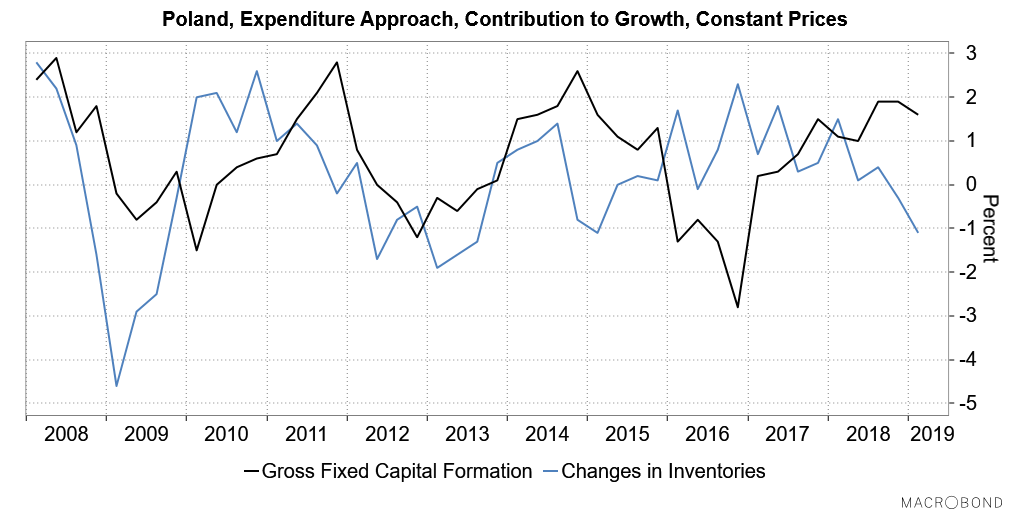

Mogłoby to niepokoić – przejadamy własną przyszłość – gdyby nie to, że na tą 0,5 pkt. proc. kontrybucję inwestycji do wzrostu PKB złożyła się wysoka kontrybucja inwestycji w środki trwałe (1,6 pkt. proc.) i najniższa od 4 lat kontrybucja zmiany zapasów (-1,1 pkt. proc.). To sugeruje, że jakkolwiek polskie podmioty pozbywały się w I kw. zapasów zapewne w oczekiwaniu na cykliczne spowolnienie gospodarcze, ale równocześnie utrzymywały wiarę w dalszą przyszłość inwestując w nowe środki trwałe.

Jeśli chodzi o strukturę kontrybucji spożycia ogółem (3,5 pkt. proc.), to rósł – w okresie przedwyborczym – udział spożycia publicznego (1,1 pkt. proc.), ale równocześnie nadal głównym źródłem popytu w polskiej gospodarce pozostawało spożycie gospodarstw domowych (2,4 pkt. proc.).

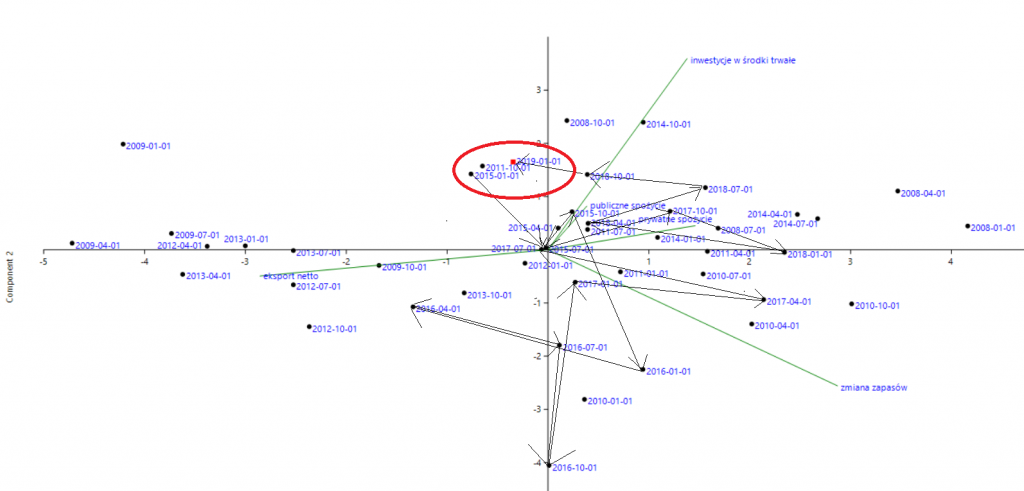

Wrzuciłem sobie te dane o kontrybucji poszczególnych źródeł popytu w polskiej gospodarce na wykres PCA (“Principal Component Analysis”). Każdy czarny punkt na tym wykresie reprezentuje jeden kwartał. Czerwony kwadrat to I kw. br. Algorytm PCA uznał, że głównym czynnikiem różnicującym poszczególne kwartały w polskiej gospodarce była w okresie minionych 11 lat kontrybucja eksportu netto (pierwsza składowa, oś X). Kwartały z wysoką kontrybucją eksportu netto trafiły do lewej części wykresu, kwartały z niską kontrybucją eksportu netto do prawej części wykresu. Z kolei druga co ważności składowa (oś Y) odróżnia kwartały, w których o wzroście gospodarczym decydował wzrost zapasów (dolna część wykresu) od tych, w których kontrybucja inwestycji w zapasy była niska (górna część wykresu).

Nie wiem na ile to będzie czytelne (na wykres chyba trzeba “kliknąć” i go powiększyć) na poniższym wykresie, ale postanowiłem prześledzić ścieżkę, którą przebyła polska gospodarka w okresie minionych kilkunastu kwartałów. Połączyłem czarnymi strzałkami kolejne chronologicznie kwartały aż do ostatniego.

Co się okazało? Otóż w I kw. 2019 polska gospodarka trafiła – po długiej wędrówce – praktycznie do tego samego punktu, w którym była na tym wykresie PCA w I kw. 2015. Co łączy obie daty? Odległość od następnych wyborów do Sejmu i Senatu.

Co więcej innym najbliższym na wykresie PCA tym dwóm kwartałem okazał się IV kw. 2011, czyli kwartał w którym zorganizowane były wybory. Trzeba jednak zaznaczyć, że co prawda polska gospodarka wyglądała z tego punktu widzenia bardzo podobnie w I kw. 2019, I kw. 2015 i IV kw. 2011, to jednak jej trajektoria w okresie IV kw. 2011-I kw. 2015 i trajektoria w okresie I kw. 2015-I kw. 2019 wyglądały odmiennie. W pierwszym przypadku wzrost gospodarczy został utrzymany dzięki przejściu przez fazę silnej kontrybucji eksportu netto (2012), w drugim przypadku dzięki przejściu przez fazę silnej kontrybucji wzrostu zapasów (2016).

Wydaje się, że być może odkryłem coś co wygląda na 4-letni cykl wyborczy polskiej gospodarki.

Gdyby ten wynik potraktować dosłownie (nie należy tego robić), to obecnie – w II kw. 2019 – mamy w polskiej gospodarce odpowiednik II kw. 2015 oraz odpowiednik I kw. 2012.

Postanowiłem ten wynik zweryfikować trzema innymi metodami dostępnymi w programiku do analizy statystycznej PAST3, którym się tu posługuję.

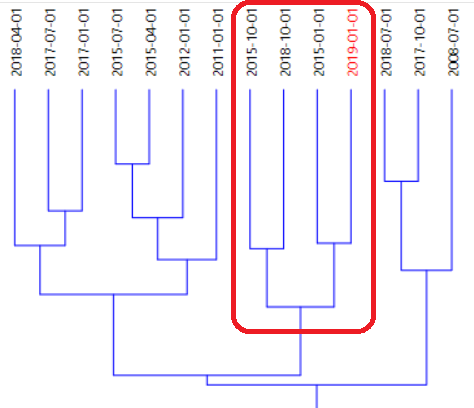

Klasyczny algorytm klastrujący (“paired group, Euclidean”) uznał, że I kw. 2019 był – z punktu widzenia kontrybucji poszczególnych źródeł popytu – najbardziej podobny do I kw. 2015 i IV kw. 2015 (czyli mamy teraz albo II kw. 2015 albo I kw. 2016).

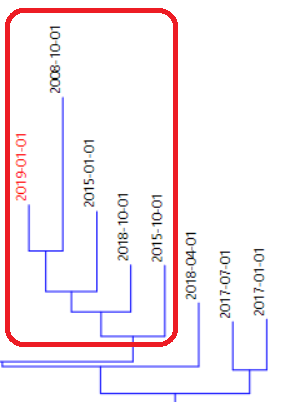

Algorytm o nazwie “neighbor-joining tree” za najbardziej podobne do I kw. 2019 uznał IV kw. 2008, I kw. 2015 i IV kw. 2015 (czyli mamy obecnie I kw. 2009, II kw. 2015 oraz I kw. 2016).

… zaś algorytm centroidów (“K-means”) zaklasyfikował ubiegły kwartał jako najbardziej podobny do IV kw. 2014 oraz IV kw. 2008. Czyli mamy teraz I kw. 2015 oraz I kw. 2009.

I kw. 2009 (który się tu pojawił 2-krotnie) i I kw. 2016 (który też się pojawił 2-krotnie) to cykliczne dołki WIG-u w ramach cyklu Kitchina. I kw. 2012 (pojawił się raz) odległy był od takiego dołka o 1 kwartał. Ale najczęściej – 3 razy – pojawiał się II kw. 2015, który był od cyklicznego dołka bessy odległy aż o 3 kwartały. I kw. 2015 pojawił się raz. Wynik więc nie jest jednoznaczny.

Podsumowanie: w I kw. br. nieco wzrosła w polskiej gospodarce kontrybucja eksportu netto, przy silnym spadku kontrybucji zmiany zapasów, wysokiej kontrybucji inwestycji w środki trwałe i nadal utrzymującej się silniej kontrybucji konsumpcji. W efekcie polska gospodarka w I kw. – na 3 kwartały przed wyborami do Sejmu i Senatu – przypominała siebie z I kw. 2015 i IV kw. 2011, czyli w kwartałach z poprzednich lat wyborczych. Można to zinterpretować jako sugestię pojawienia się w polskiej gospodarce 4-letniego cyklu wyborczego.