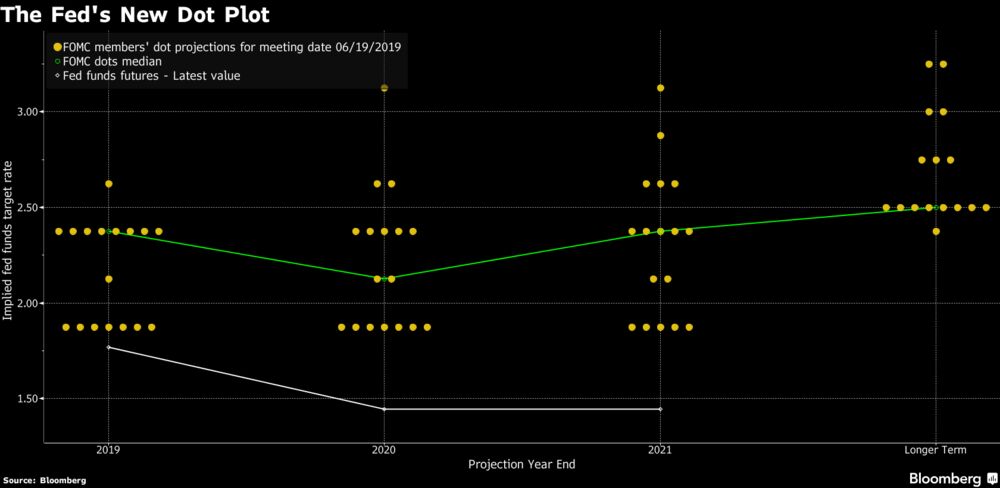

Po zapoznaniu się z wynikami ostatniego posiedzenia FOMC można dojść do wniosku, że FED jest znacznie mniej gołębi niż by tego oczekiwał rynek pieniężny. Co prawda mediana oczekiwanej przez członków FOMC w 2020 roku wysokości oprocentowania funduszy federalnych spada w 2020 roku do przedziału 2-2,25 proc. (z tegorocznego 2,25-2,5 proc.), ale rynek oczekuje w przyszłym roku stóp poniżej 1,5 proc.

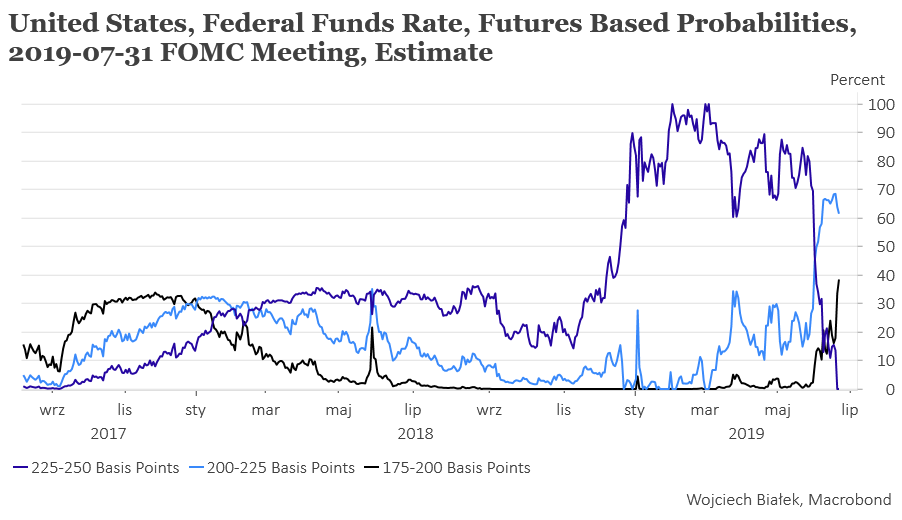

Patrząc na kropki (pokazujące oczekiwany poziom stóp FED) dla 2020 roku widać, że wśród 17 członków Federalnego Komitetu Otwartego Rynku jest 7 zdeklarowanych “gołębi” i 2 “gołębie” umiarkowane, 1 agresywny “jastrząb” i dwóch umiarkowanych oraz 5 osób neutralnych/niezdecydowanych. Czyli gołębie mają przewagę, ale to nie jest chyba dominacja, która by gwarantowała spełnienie oczekiwań rynku, który szacuje prawdopodobieństwo cięcia stóp w lipcu aż o 50 punktów bazowych na 38,5 proc., a obniżki o ćwiartkę punku na 61,5 proc.

Zapewne FOMC ugnie się w lipcu przed rynkiem i obniży stopy, ale uwzględniając oczekiwania członków FOMC co do przyszłego poziomu stóp FED w dużej mierze zredukuje to dalszy potencjał spadkowy stóp. Łagodzenia polityki pieniężnej w sytuacji, gdy stopa bezrobocia w USA znajduje się na półwiecznym minimum, a ceny akcji są przy rekordowo wysokich poziomach jest z pewnością kontrowersyjną decyzją (chociaż oczywiście usprawiedliwia ją ostatni wzrost prawdopodobieństwa recesji w gospodarce Stanów Zjednoczonych).

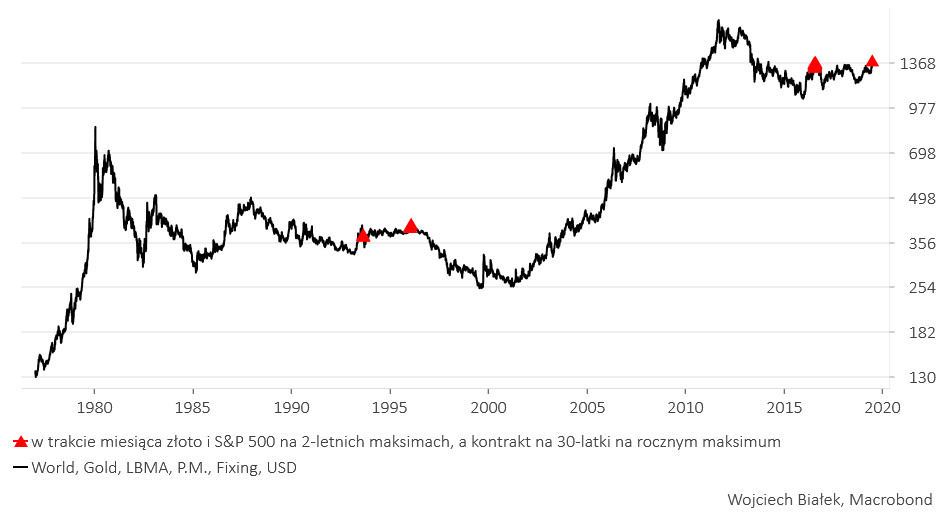

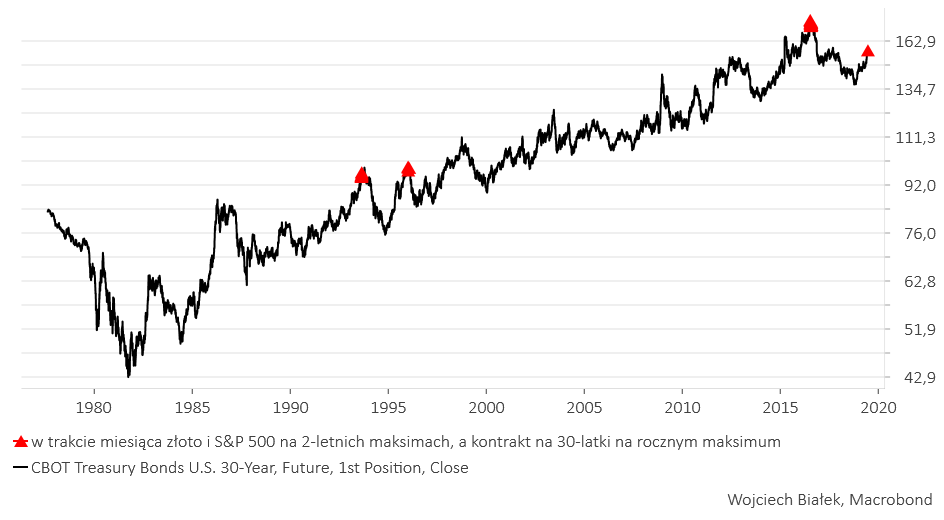

Tak czy siak ze wzrostu oczekiwań na złagodzenie polityki pieniężnej cieszyły się w ostatnim okresie różne klasy aktywów: S&P 500 wyszedł wczoraj na nowy historyczny szczyt, ceny obligacji ustanawiały w ostatnich dniach cykliczne minima rentowności, a złoto wyszło na 5-letni szczyt.

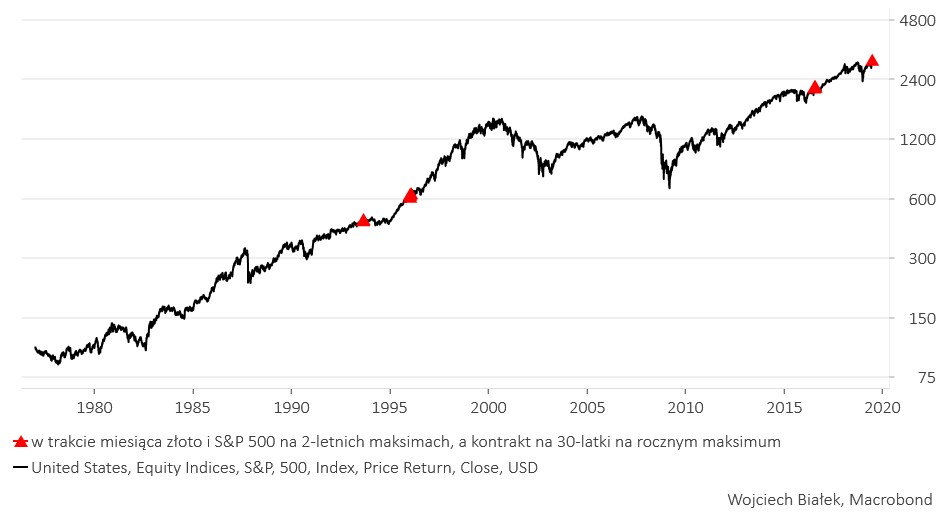

To dosyć nietypowa sytuacja, więc sprawdźmy sobie kiedy w przeszłości w ciągu miesiąca równocześnie S&P 500 i złoto ustanawiały przynajmniej 2-letnie maksima a cena kontraktu na 30-letni rządu USA wychodziła na przynajmniej roczny szczyt. Okazuje się, że taka sytuacja zdarzyła się w przeszłości jedynie 3-krotnie: w sierpniu 1993, styczniu 1996 oraz lipcu 2016.

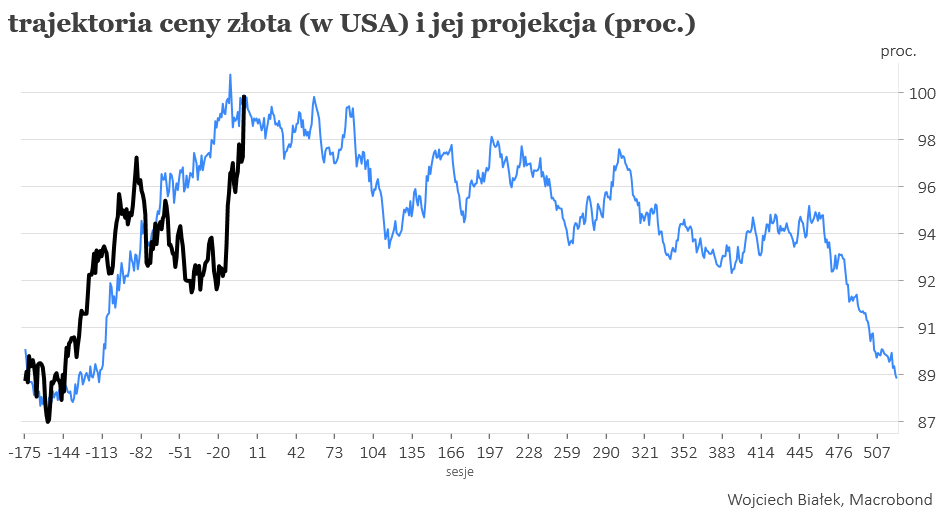

Zróbmy sobie ze ścieżek ceny złota, ceny kontraktu na 30-latki oraz S&P 500 projekcje trajektorii cen tych instrumentów w ciągu najbliższych 2 lat:

Jak widać pierwsze dwie projekcje sugerują, że równoczesna hossa na złocie i na obligacjach skarbowych są raczej nie do utrzymania na dłuższą metę – projekcja dla złota już minęła swój szczyt, a projekcja ścieżki cen 30-latek rządu USA minie go za niecałe 3 tygodnie. Trzecia projekcja sugeruje, że obecne sytuacja nie powinna stanowić jakiegoś poważniejszego zagrożenia dla rynku akcji w Stanach Zjednoczonych.

Tak sobie myślę, że ostatnie wyjście ceny złota na ponad 5-letnie maksimum stanowi sygnał ostrzegawczy dla FED i powodować będzie większą niż tego oczekuje rynek pieniężny ostrożność przy łagodzeniu polityki pieniężnej. FED już raz po 2000 roku wypuścił demona inflacji z butelki i skończyło się to w latach 2007-2009 roku Wielką Recesją. Wtedy złoto wyszło po raz pierwszy na 5-letnie maksimum w grudniu 2002. W poprzednim cyklu pokoleniowym 5-letnie szczytu złota zaczęły się pojawiać na początku lat 70-tych po rozpadzie systemy z Bretton Wood i też skończyło się to w 1974 roku pokoleniowym kryzysem finansowo-gospodarczym.

Innymi słowy wydaje się, że FED może się znaleźć pomiędzy Scyllą grożącej w przyszłym roku recesji (a więc powinien obniżać stopy), a Charybdą uruchomienia jak w latach 70-tych i 2000-nych silnego impulsu inflacyjnego (więc powinien stopy podnosić). Moim zdaniem przekładać to się będzie raczej na stabilizację stóp niż na jakieś silne i długotrwałe ruchu.

Podsumowanie: powyżej przedstawione 3 historyczne sygnały wygenerowane gdy w przeciągu miesiąca S&P 500 i złoto robiły 2-letnie szczyty, a cena kontraktu na 30-letnie obligacje skarbowe ustanawiały roczne maksimum stanowią argument za tym, z obecnego wyścigu ku szczytom najpierw powinno odpaść złota, a zaraz później obligacje skarbowe, a w średnim terminie zwycięzcą zostaną akcje.