Łagodne spowolnienie gospodarcze w naszym kraju było kontynuowane w II kw. br. Roczna dynamika PKB, która w bieżącym cyklu osiągnęła szczyt w III kw. 2017 (+5,5 proc.) spadła po raz 4-ty z rzędu osiągając poziom +4,4 proc.

Zachowanie moich “wskaźników wyprzedzających wskaźniki wyprzedzające” dla krajów OECD, UE i “Emerging Markets” nie sugeruje by to schłodzenie koniunktury miało się przeciągać w nieskończoność.

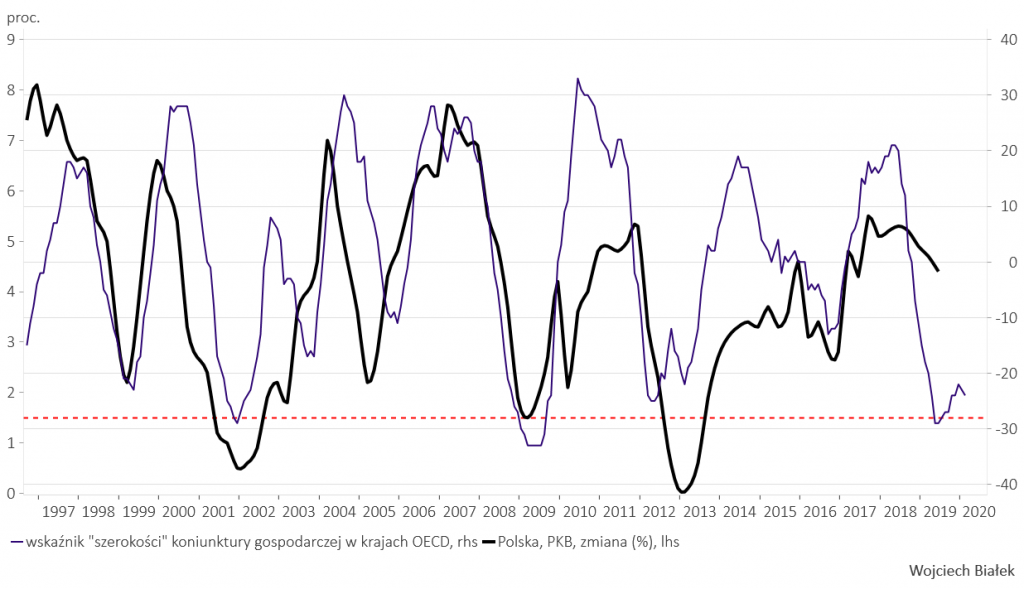

Wskaźnik “szerokości” koniunktury gospodarczej w krajach OECD sugeruje dołek spowolnienia gospodarczego w naszym kraju w maju-czerwcu br.

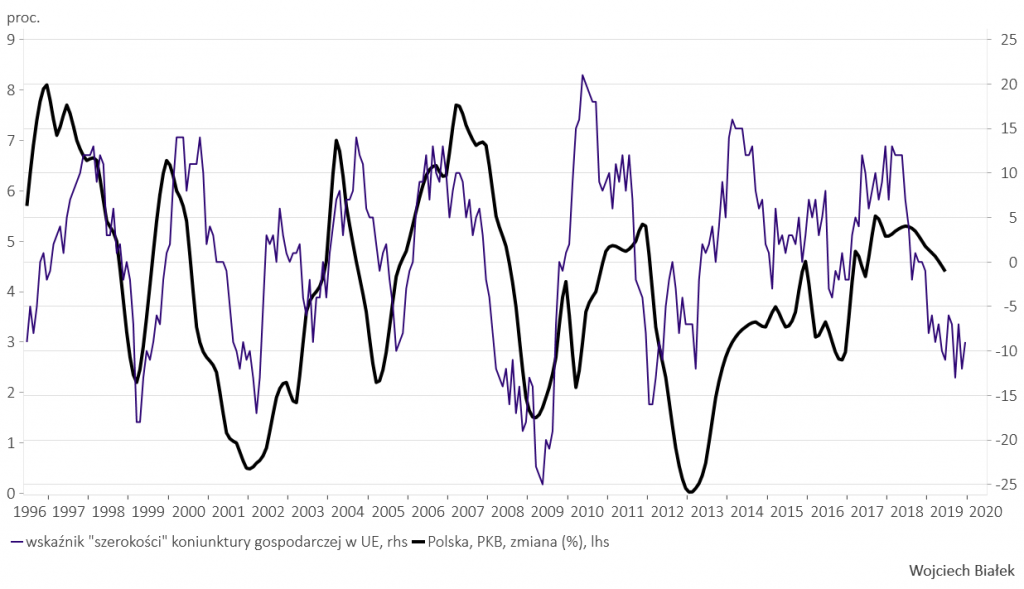

Wskaźnik “szerokości” koniunktury gospodarczej w krajach UE sugeruje dołek spowolnienia gospodarczego w naszym kraju we wrześniu br.

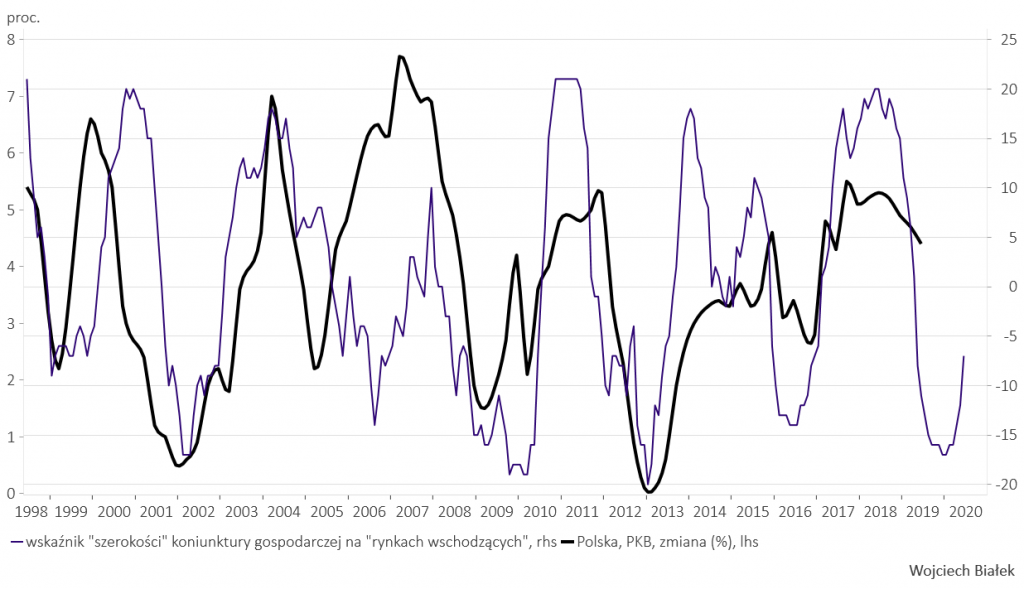

Wskaźnik “szerokości” koniunktury gospodarczej w krajach klasyfikowanych jako “rynki wschodzące” sugeruje dołek spowolnienia gospodarczego w naszym kraju w grudniu 2019-styczniu 2020.

Jak widać rozstrzał sugerowanych terminów apogeum spowolnienia jest duży – od maja 2019-do stycznia 2020, ale na razie zachowanie tych wskaźników jest typowe dla okresu poprzedzającego końcową fazę spowolnienia gospodarczego.

Należy jednak zrobić trzy zastrzeżenia. Po pierwsze istnieje ryzyko, że polska gospodarka może w przyszłym roku cierpieć na powyborczego kaca (“Czy polskie rządy manipulują koniunkturą gospodarczą w okresie przedwyborczym?”). Z drugiej strony w przyszłym roku są wybory prezydenckie, więc może prawdziwy kac przeniesie się dopiero na okres po nich.

Po drugie dołki tych 3 wskaźników wypadły na bardzo niskich poziomach – najniższym od lat 2008/9 roku dla OECD i najniższym od lat 2011-2012 dla UE i EM. Tymczasem do tej pory cykliczne spowolnienie gospodarcze w Polsce – podobnie jak w niektórych innych krajów Europy Środkowo-Wschodniej – miało bardzo łagodny przebieg. Trudno ocenić, czy to dowód siły (wynikającej z np. relatywnie dużej odporności na spowolnienie w Chinach), która utrzyma się w przyszłości czy też jedynie opóźniona reakcja na globalne trendy, która z czasem ujawni się w pełni (tak jak w 2012 roku po wyborach z jesieni 2011).

Po trzecie moje wskaźniki zachowują się jakby już widziały początek następnego cyklicznego ożywienia gospodarczego, ale nie ma się co łudzić, że są one odporne na wydarzenia typu bankructwo Lehman Brothers we wrześniu 2008, “tłity” Trumpa czy inny ewentualny “Chinageddon”. Ostatnie “zęby” na wykresie “szerokości” koniunktury gospodarczej w krajach UE wyglądają bardzo podobnie do wzorka z okresu grudzień 2007-sierpień 2008, a co było później wszyscy pamiętamy. Równocześnie jednak zachowanie wskaźnika wyprzedzającego dla EM wydaje się być bardzo zdrowe i w okresie minionych ponad 20 lat jednoznacznie identyfikowało początki 6 poprzednich cyklicznych ożywień w światowej gospodarce.

Podsumowanie: zachowanie moich wskaźników “szerokości” koniunktury gospodarczej w krajach OECD, UE i EM sugeruje dołek obecnego cyklicznego spowolnienia gospodarczego w Polsce pomiędzy majem br. a styczniem 2019. Oczywiście należy pamiętać, że pojawienie się jakiegoś odpowiednio dużego “czarnego łabędzia” (a la bankructwo Lehman Brothers z września 2008) może spowodować, że powyższy wniosek okaże się błędny.