Miesiąc temu (“Blisko, coraz bliżej“) zwróciłem uwagę, że wskutek silnej hossy na rynku obligacji skarbowych amerykańskie akcje stały się relatywnie tanie względem obligacji (przynajmniej jeśli uwzględniać prognozy analityków zysków amerykańskich firm w ciągu następnych 12 miesięcy). To rozumowanie można jednak odwrócić: to nie akcje stały się tanie względem obligacji, ale obligacje stały się drogie względem akcji. Tak pomyślał rynek i 2 tygodnie później rozpoczął najsilniejszą globalną wyprzedaż obligacji skarbowych od czasu rozpoczęcia jesienią ub. r. (patrz “Zbliża się czas obligacji skarbowych“) cyklicznej hossy na tym rynku.

Czy ten dynamiczny ruch rentowności amerykańskich 10-latek w górę o 0,43 pkt. proc. w ciągu niecałych 2 tygodni to sygnał końca cyklicznej hossy na rynku obligacji (jak na przełomie 2008 i 2009 roku, w połowie 2012 roku czy też w połowie 2016 roku?) czy też jeszcze jedynie korekta (jak w drugiej połowie 2011 czy na początku 2016?). Spróbujmy to ustalić sprawdzając, kiedy w przeszłości rentowność 10-latek rządu USA wychodziła w ciągu powiedzmy 6 tygodni od zaliczenia 3-letniego dołka na 30-sesyjne maksimum.

Jak widać, nie da się tego tą metodą ustalić. Czasami – jak np. w listopadzie 1998 – taki ruch rzeczywiście wyznaczał początek bessy na rynku obligacji. ale równie często był jedynie korektą w niezakończonym jeszcze trendzie spadkowym obligacji.

Nie zrażeni dodajmy do tego dodatkowe – nieoczekiwane – kryterium. Taki “odwrót od bezpieczeństwa” (risk-on) następuje zaraz po tym jak WIG-u 20 zaliczyć 2-letni dołek.

Fajne?

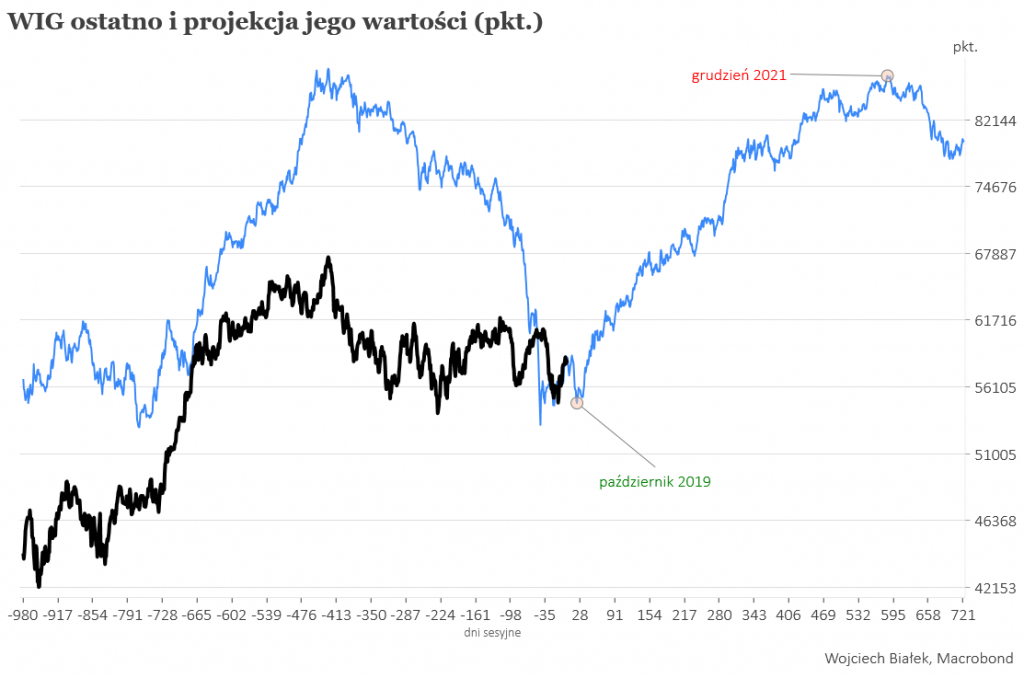

Jak widać takie 3 kryteria: rentowność obligacji spada do 3-letniego dołka a WIG-20 spada do 2-letniego dołka a potem następuje dynamiczny – taki jak we wrześniu – odwrót od obligacji wychwytują okolice 5 z 6 ostatnich dołków cyklu Kitchina na GPW. W 3 przypadkach sygnał pojawiał się już po dołku (bo sprzedawane na świecie obligacje były od razu zamieniane na akcje; “risk on”), ale przed znaczącą korektą, a 2 dwóch (2009 i 2011-2012) rynek jeszcze pogłębiał minimum lub przynajmniej je testował.

W każdym z tych 5 przypadków WIG był w ok. 22 miesiące po takim sygnale przynajmniej na poziomie, który w obecnych realiach odpowiadałby ponad 70000 pkt., czyli byłby na nowych historycznych rekordach.

Zróbmy sobie z tych 5 ścieżek indeksu projekcję dla WIG-u:

Projekcja ta zalicza w ciągu następnych 18 sesji wtórny spadek (TSUE? wybory do Sejmu? Brexit? Bliski Wschód?) po czym wchodzi w trwałą cykliczną hossę w ramach cyklu Kitchina.

Oczywiście to tylko projekcja oparta na kilku historycznych precedensach dla ostatniego zachowania rynków, a obecny przypadek może się od tego wzorca istotnie różnić z racji swej specyfiki, ale przecież “twarde ręce” będące w posiadaniu wartych biliony dolarów obligacji skarbowych o ujemnej rentowności cały czas muszą intensywnie myśleć (czy ręce mogą myśleć?) nad tym jak zamienić je na coś przynoszącego dodatni bieżący dochód i co najlepiej nie jest też specjalnie drogie. Jak dla mnie rynki “wschodzące” w tym i GPW wydają się spełniać te warunki.

Podsumowanie: 3 kryteria prawdziwe ostatnio: czyniący akcje relatywnie tanimi względem obligacji spadek rentowności amerykańskich 10-latek do 3-letniego minimum, spadek WIG-u 20 do 2-letniego minimum i dynamiczna wyprzedaż obligacji skarbowych w przeszłości spełnione były w okolicach 5 z 6 ostatnich dołków cyklu Kitchina na WIG-u. W mających ujemną rentowność obligacji skarbowych uwięzione jest obecnie na świecie bodajże kilkanaście bilionów dolarów. Powyższa projekcja sugeruje, że od okolic października po ostatniej rundzie “straszenia” rosnący strumień tych pieniędzy zacznie przeciekać się na rynki akcji. Osobiście obstawiam przede wszystkim EM takie jak Polska, bo odpływ kapitałów z rynku obligacji – jeśli się zacznie – powinien osłabiać dolara, co tradycyjnie bywało korzystne dla EM.