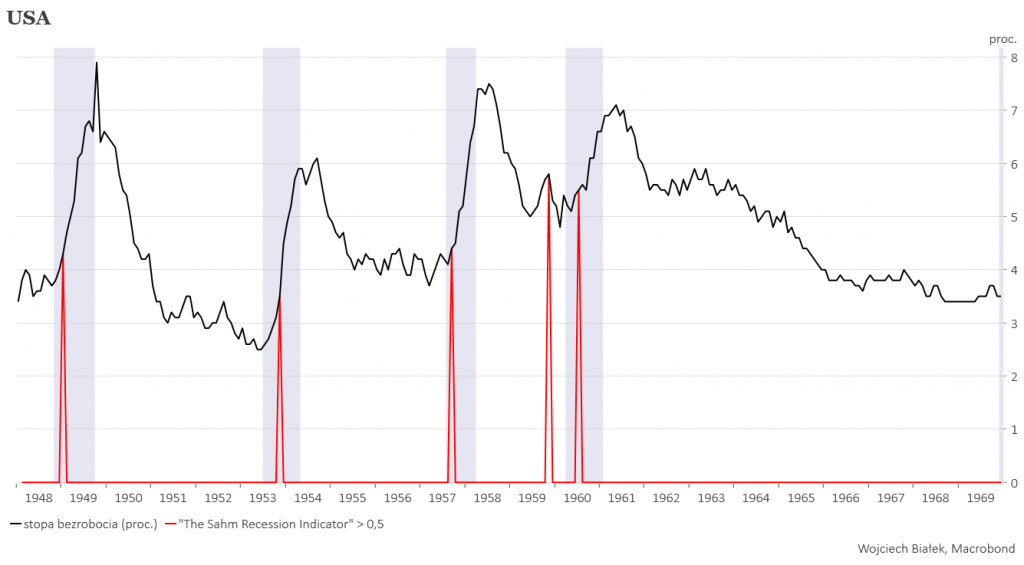

Znajomy podesłał mi niedawno artykuł – “How will we know when a recession is comming?” – umieszczony na stronie waszyngtońskiego Brookings Institution zachwalający opracowany przez ekonomistkę Rezerwy Federalnej Claudię Sahm wskaźnik szumnie nazwany “The Sahm Recession Indicator”. jego budowa jest prosta:

In fact, as economist Claudia Sahm writes in a new Hamilton Project at Brookings and Washington Center for Equitable Growth book, if the unemployment rate (in the form of its three-month average) is at least 0.50 percentage points above its minimum from the previous 12 months, then the economy is already in a recession. (The use of the three-month moving average of the unemployment rate smooths out small jumps or dips that can be particularly misleading when using real-time data that policymakers have in the moment.) Sahm proposes using this indicator to trigger stimulus payments to individuals when the economy is in a recession. This approach is appropriate because, as the book discusses in detail and figure 1 below shows, the indicator has both correctly signaled a recession 4–5 months following the beginning of the recession and has virtually never called a recession incorrectly since 1970.

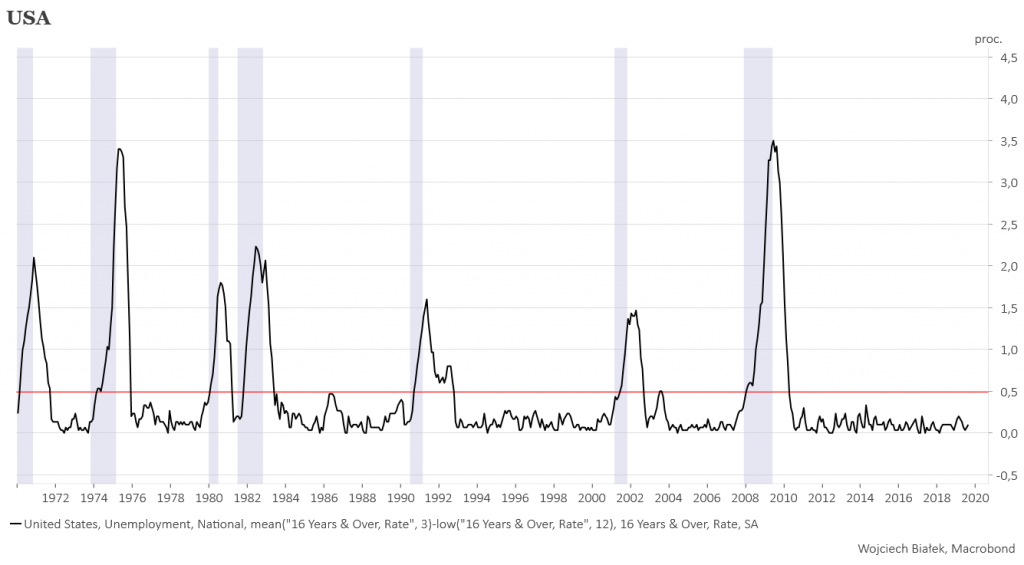

Spróbowałem zreplikować to kryterium:

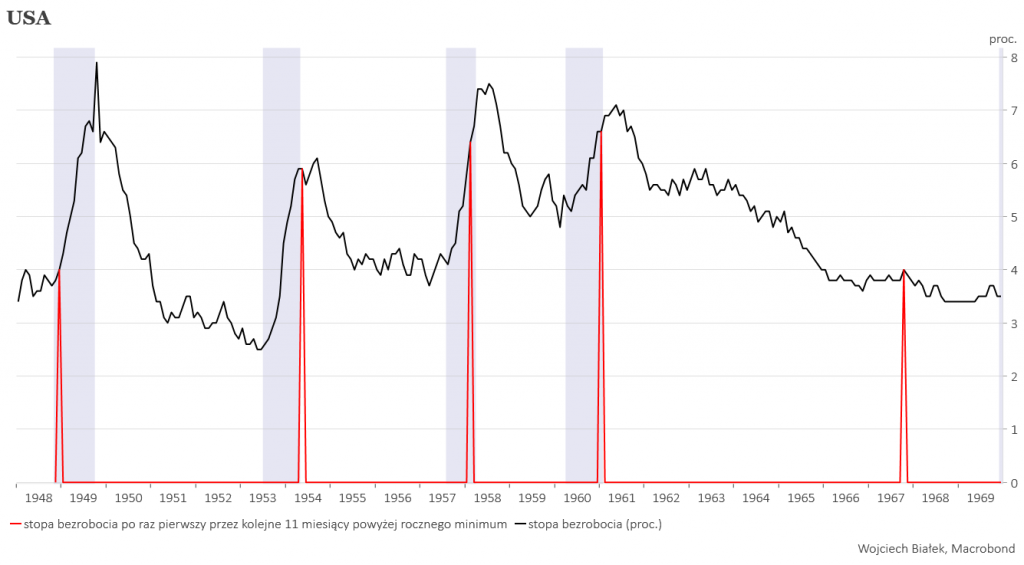

… i zaznaczyłem te sygnały na wykresie stopy bezrobocia w USA:

Rzeczywiście ta metoda poprawnie identyfikowała wszystkie recesje od w okresie minionych 50 lat i ani razu nie dała błędnego sygnały. Sygnał potwierdzający recesję pojawiał się kolejno w 3, 4, 1, 4, 3, 4 i 2 (mediana 3 miesiące) miesiące po początku recesji (według metodologii NBER).

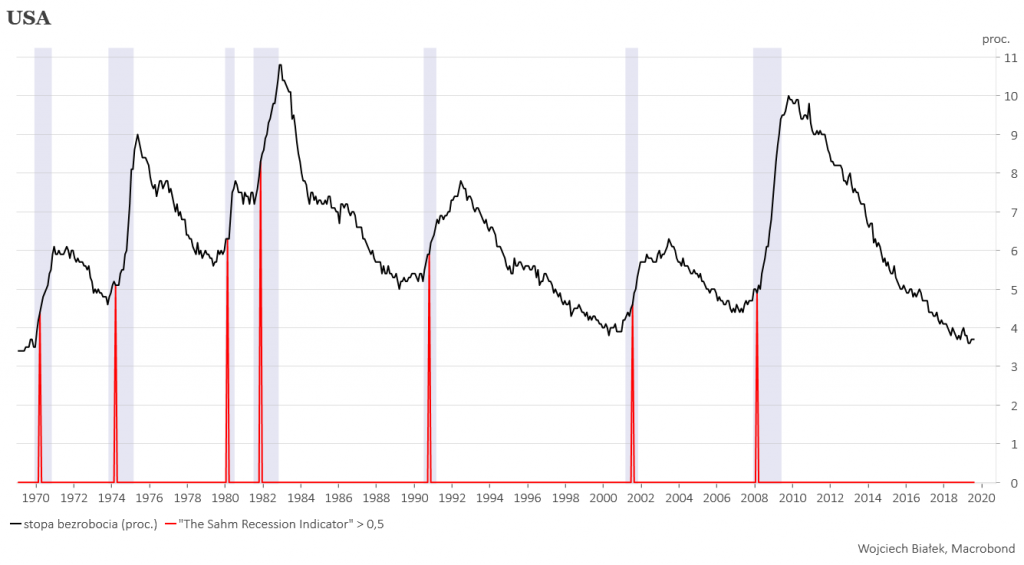

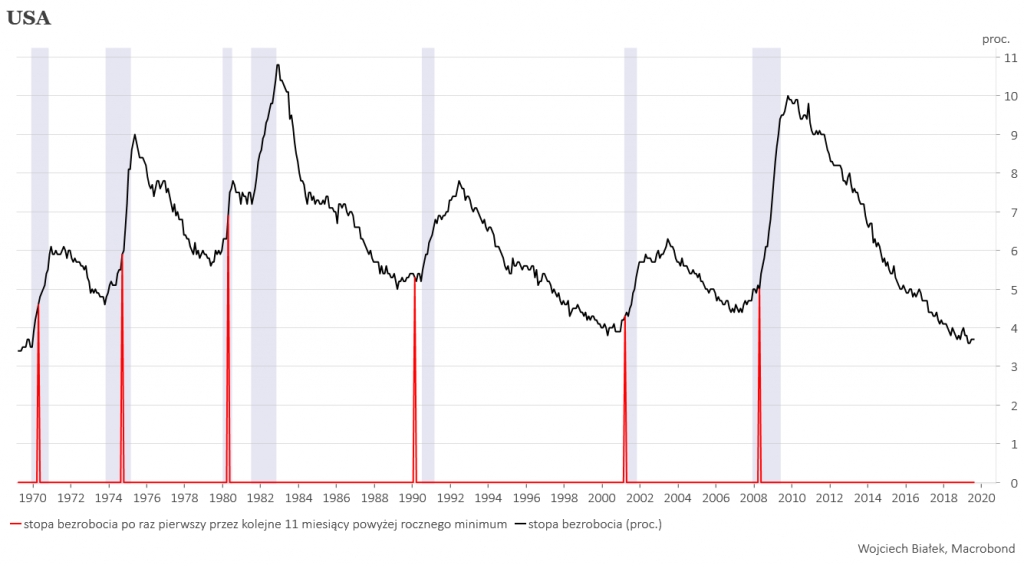

Od razu przypomniałem sobie mój tekst z kwietnia “Czy zachowanie stopy bezrobocia w USA może ostrzec przed recesją?” poświęcony temu samemu zagadnieniu. Przedstawiłem tam dwa podobne wskaźniki. Pierwszy identyfikował recesję w USA, gdy stopa bezrobocia wychodziła na 11-miesięczne maksimum. Takie sygnały pojawiały się w okresie minionego półwiecza kolejno 4, 10, 4, -5, 0, 4 miesięcy (mediana 4 miesiące) po początku recesji.

Wadą tej metody identyfikacji recesji jest brak sygnału ostrzegającego przed recesją z lat 1981-82, chociaż patrząc na ówczesną ścieżkę stopy bezrobocia można by się wykłócać, że okres 1980-1982 to w gruncie rzeczy była jedna rozciągnięta w czasie recesja. “The Sahm Recession Indicator” wygrywa też mniejszą o miesiąc medianą opóźnienia w stosunku do początku recesji.

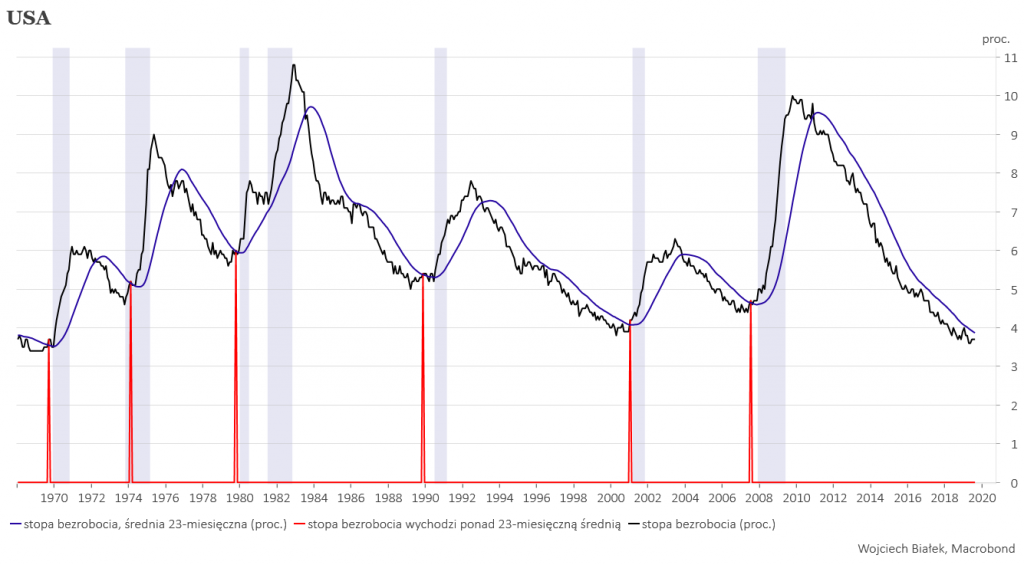

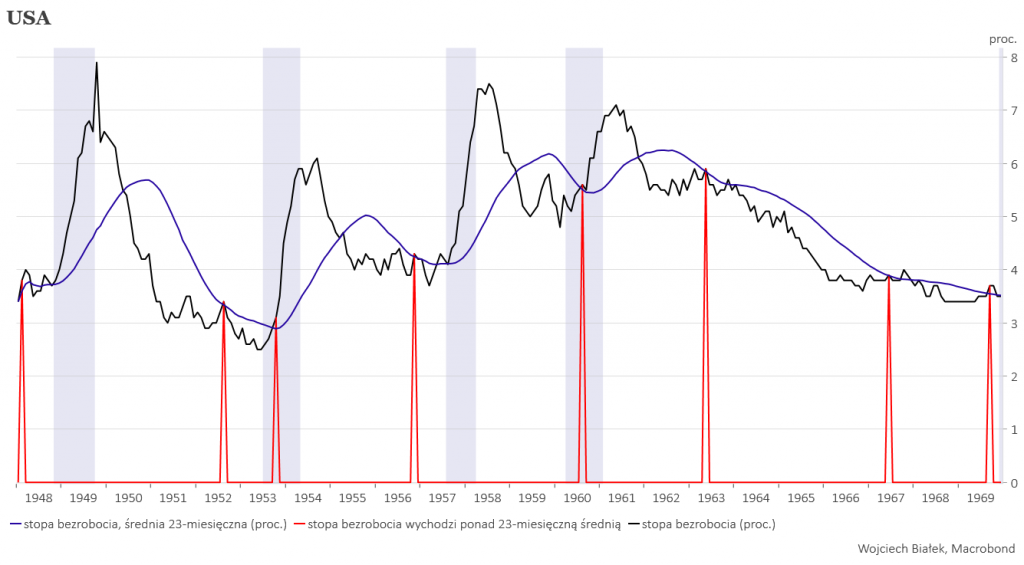

Tą samą wadę posiada również drugie podejście do kwestii identyfikacji recesji, które zaproponowałem w kwietniu: wyjście stopy bezrobocia w USA ponad 23-miesięczną średnią.

Takie sygnały pojawiały się odpowiednio na 3, -3, 3, 8, 2 i 5 miesięcy (mediana 3 miesiące) PRZED początkiem recesji w gospodarce USA, a więc kolejno 6, 1, 4, 11, 6 i 7 miesięcy (mediana 6 miesięcy) przed sygnałami generowanymi przed metodę pani Sahm.

Półroczne wyprzedzenie za cenę braku jednego sygnału przed recesją z lat 1981-82 można by uznać za sukces, ale czar nieco pryska, gdy porówna się te 3 metody w okresie 1946-1969:

Tu moja “szybka” metoda generuje zdecydowanie zbyt wiele fałszywych ostrzeżeń, a podejście pan Sahm świetnie przechodzi test lat 60-tych.

Od czerwca do sierpniu stopa bezrobocia w USA wynosiła 3,7 proc. i na razie żaden z tych wskaźników nie jest blisko wygenerowania sygnału ostrzegającego przed recesją. Najszybciej może to zrobić to mój “szybki” wskaźnik: 23-miesięczna średnia wysokości stopy bezrobocia w USA wynosi obecnie 3,87 proc. wobec 3,7 proc. w sierpniu.

12-miesięczne minimum to 3,6 proc. z wiosny, więc “The Sahm Recession Indicator” potwierdziłby trwanie recesji, gdyby wysokość stopy bezrobocia wyszła powyżej poziomu 4,1 proc.

Przy okazji Claudia Sahm prowadzi bloga o nazwie “macromom blog“.

W którymś z następnych wpisów spróbuję zabawiać się w próbę przeniesienia tych amerykańskich doświadczeń na polski grunt.

Podsumowanie: wyjście 3-miesięcznej średniej wysokości stopy bezrobocia o ponad 0,5 pkt. proc. powyżej jej minimum z poprzednich 12-miesięcy poprawnie identyfikowało w okresie minionego półwiecza wszystkie recesje w gospodarce USA nie generując błędnych sygnałów. Sygnał taki pojawiał się zwykle 3 miesiące po początku recesji (wyznaczanej przez NBER).