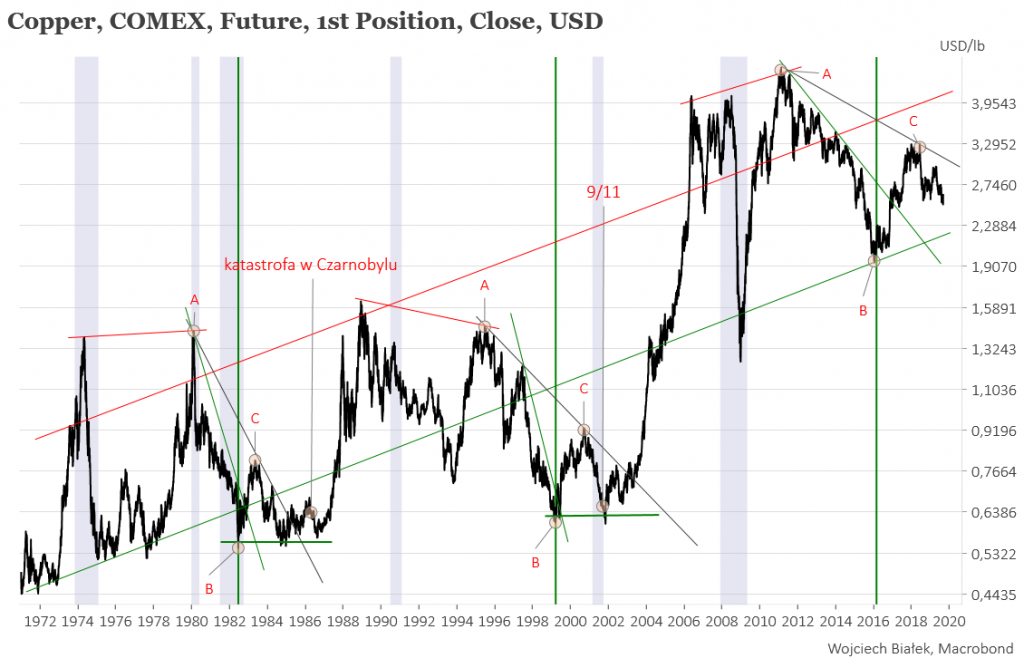

Dzisiejsza rocznica ataków na USA z 11 września 2001 przypomniała mi o mojej “odwiecznej” interpretacji pozycji rynku miedzi w ramach cyklu Kuznetsa:

“Zawsze” sobie wyobrażałem, że w 2019 roku cena miedzi będzie testować dołek ustanowiony w poprzednim cyklu Kitchina czyli w styczniu 2016 w sposób podobny do tego z listopada 2011 (2 miesiące po 11/9) czy też do tego z sierpnia 1986 (4 miesiąca po katastrofie w Czarnobylu).

Tymczasem od dołka ze stycznia 2016 mijają już 3 lata i 8 miesięcy (w porównaniu do standardowej długości cyklu Kitchina wynoszącej 3 lata i 4 miesiące), a cena miedzi jest ciągle daleko od realizacji tego scenariusza. Co prawda ostatni spadek do ponad 2-letniego minimum oznaczający wybicie w dół z czegoś co wygląda jak formacja głowy z ramionami (odpowiednik sytuacji z czerwca 2001) sugeruje, że być może ten scenariusz się nadal realizuje, ale ciągły brak jakiegoś przełomu wzbudza we mnie narastającą frustrację.

W moim scenariusz powinno być już po jakimś kryzysie:

“Kryzys – termin pochodzi z greckiego stgr. κρίσις „krisis” i oznacza, w sensie ogólnym, wybór, decydowanie, zmaganie się, walkę, w której konieczne jest działanie pod presją czasu. Kryzys poszerza znaczenie o takie cechy, jak nagłość, urazowość i subiektywne konsekwencje urazu w postaci przeżyć negatywnych. (…)

Władysław Kopaliński określa kryzys zgodnie z jego greckim pochodzeniem jako okres przełomu, przesilenie, decydujący zwrot, a także okres załamania gospodarczego.

… i w okolicach ważnego porozumienia w sprawie osłabienia dolara będącego odpowiednikiem “Plaza Accord” (22 września 1985) sprzed dokładnie pokolenia:

“For a total of 21 male-line generations among five lines, the average interval was 34 years per generation.”

Idealnym kandydatem na taki przełomowy kryzys w obecnym cyklu były dla mnie zawsze Chiny (Chinageddon). Zatrzymanie się “fabryki świata” z pewnością wyznaczyłoby kluczowy dołek na rynku surowców (a więc zapewne i szczyt dolara i szczyt cen obligacji skarbowych). Co prawda TPTB wydają się starać realizować mój scenariusz, ale robią to jakoś tak na pół gwizdka. Ani Amerykanie nie naciskają na Chińczyków na tyle mocno by uruchomić kryzys, ani Chińczycy nie rzucają ręcznika na matę, jak to już powinni uczynić zgodnie z moimi wcześniejszymi wyobrażeniami. Niby coś tam się dzieje w Hongkongu, ale to ciągle nie to. Być może przyszłoroczne wybory prezydenckie w USA stanowią tu czynnik zakłócający.

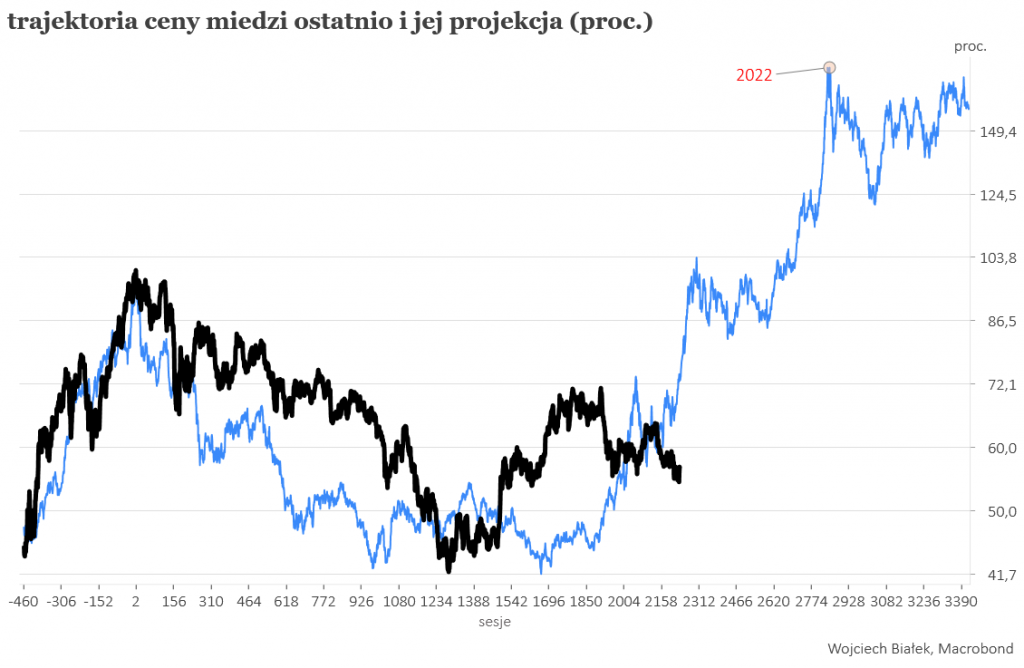

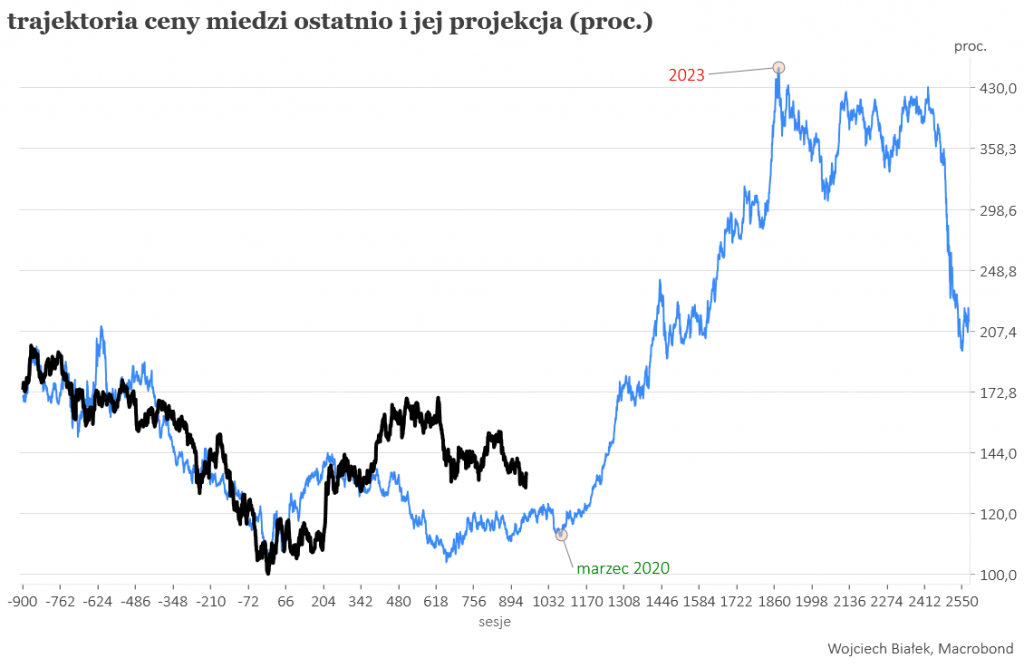

Na podstawie przedstawionej wyżej interpretacji sytuacji na rynku miedzi możliwe są 3 projekcje ceny tego metalu zrobione w kolejno odpowiadających sobie – według mnie – w ramach cyklu Kuznetsa punktach A, B i C.

W każdej z nich cena miedzi ostatecznie odlatuje w kosmos osiągając w latach 2022-2024 poziomy kilkukrotnie wyższe niż obecne, ale zgodnie z pierwszą (synchronizacje w punktach A) powinniśmy być już dawno po dołku i w trwałym trendzie wzrostowym, zgodnie z drugą (synchronizacje w punktach B) taki trwały trend wzrostowy zacznie się dopiero za pół roku, a zgodnie z trzecią (synchronizacje w punktach C) frustrujący marazm miałby jeszcze potrwać ponad rok.

Oczywiście ten szczyt cen miedzi w latach 2022-2024 musi się kojarzyć z kunznetsową cyklicznością rynku nieruchomości (“Globalny szczyt cen nieruchomości za 4-5 lat?“), z tej banalnej przyczyny, że do budowy domów potrzebne są surowce.

Podsumowanie: ciągły brak kryzysu (rozumianego tu jako psychologiczny przełom na skalę globalną) pomimo bardzo zaawansowanego wieku obecnego cyklu Kitchina w światowej gospodarce utrudnia interpretację obecnej sytuacji na rynkach. Nie jest jasne, czy należy się poddać i uznać, że obecnie cykliczna bessa podobnie jak ta sprzed 4 cykli Kitchina (2004-2005) zakończy się bezkryzysowo, czy też wypada zachować zimną krew i nadal czekać na materializację pierwotnego scenariusza, który zrealizuje się z lekkim opóźnieniem.