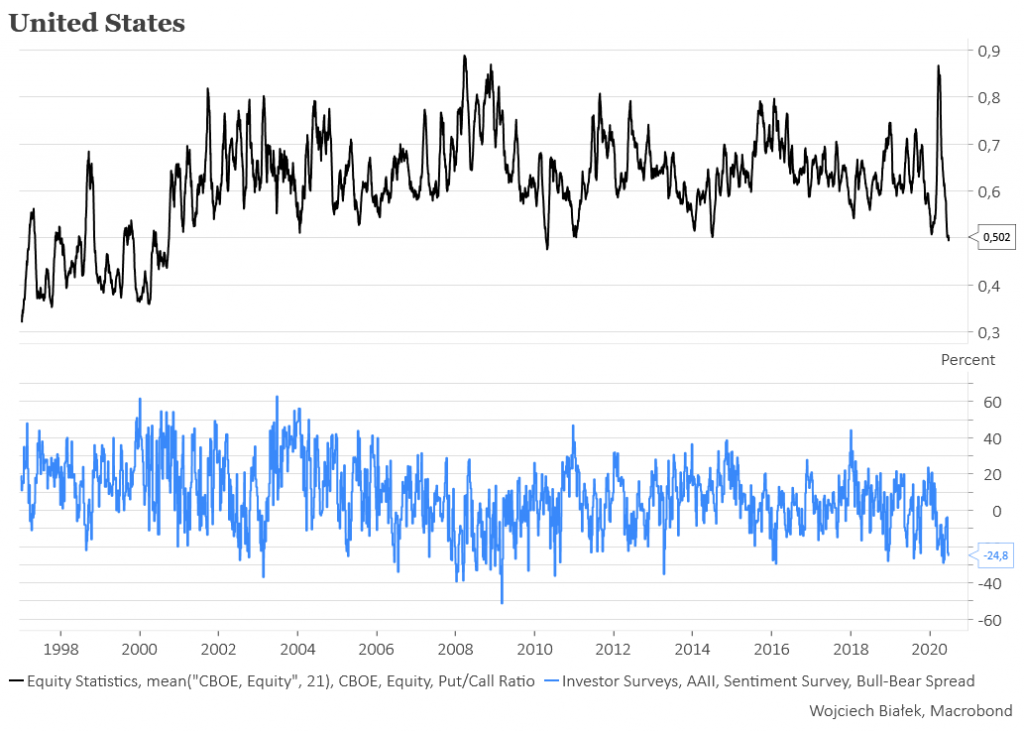

Chciałem rozwiązać zagadkę obecnych równocześnie niskich wartości 21-sesyjnej średniej akcyjnego Put/Call Ratio na CBOE i niskiej wartości salda byków i niedźwiedzi w sondażu AAII, o których wspominałem rano, ale mam wrażenie, że poniosłem porażkę. Kwestia jest bardzo ciekawa, bo z kontrariańskiego punktu widzenia – mocno upraszczając – niska wartość pierwszego parametru (większe obroty na opcjach call niż opcjach put na akcjach) to sygnał ostrzegający przed spadkami, zaś niska wartość salda sentymentu indywidualnych inwestorów w USA, to zapowiedź wzrostów.

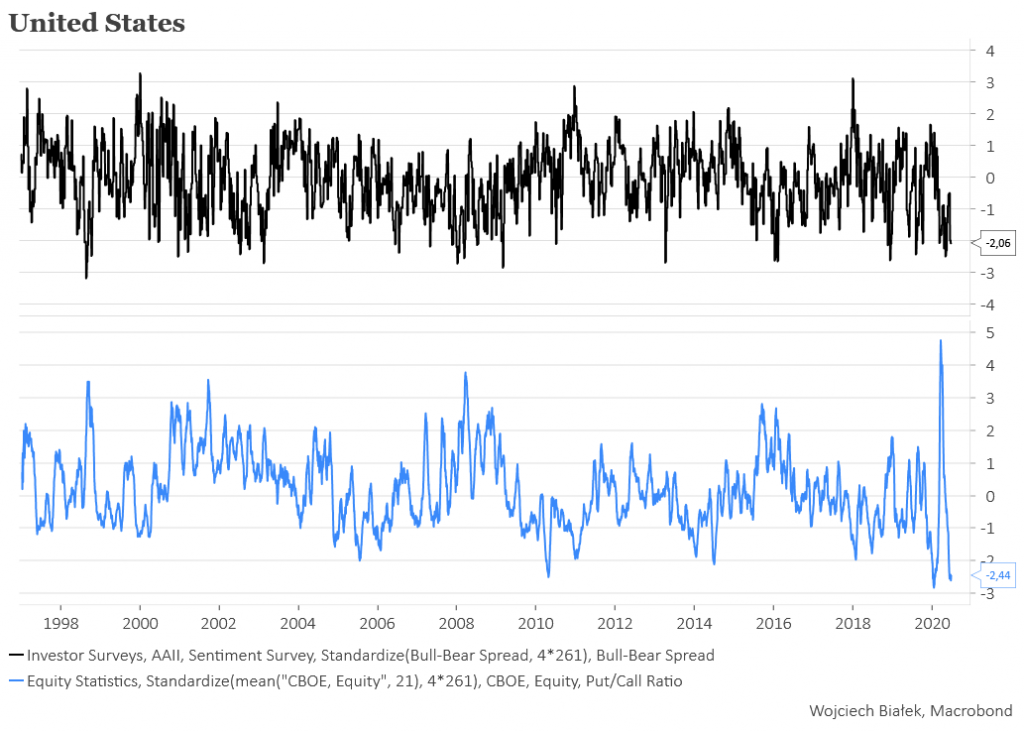

Podchodziłem do tematu na różne sposoby i zaprezentuje ostatni. Najpierw znormalizowałem obie serie danych w 4-letnich okresach:

Jak widać w obu przypadkach mamy do czynienia z niecodziennym odchyleniem wartości obu wskaźników o 2 odchylenia standardowe o 4-letniej średniej. To bardzo niecodzienne zjawisko, bo obie serie danych wykazują wyraźną ujemną korelację.

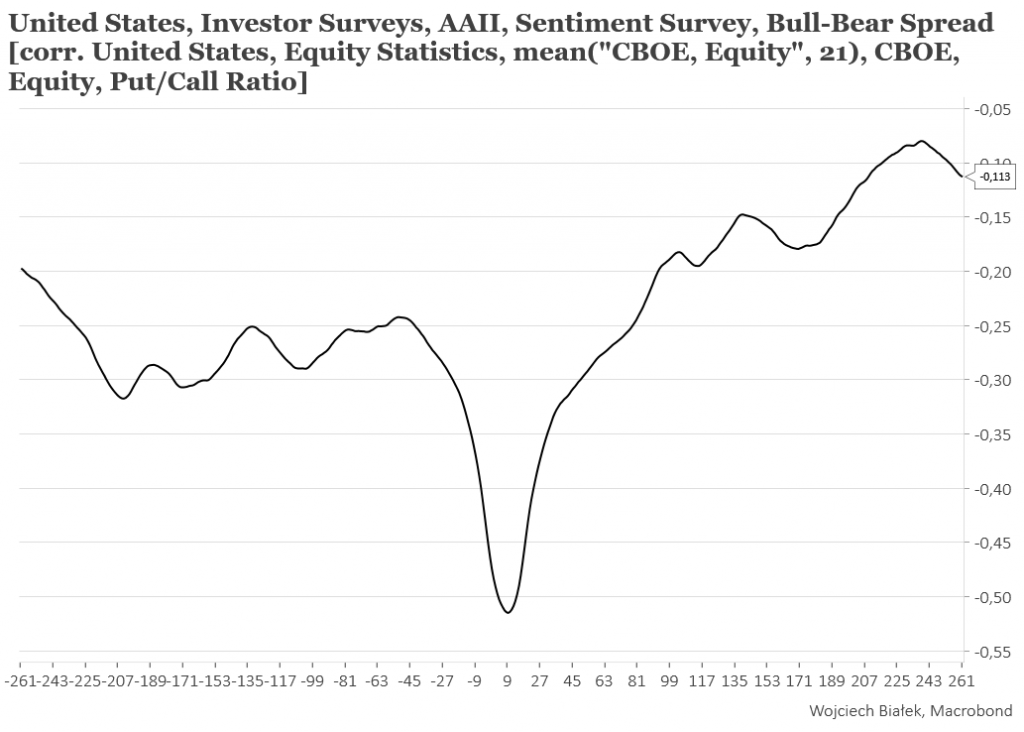

Wypadało teraz znaleźć podobne sytuacje z przeszłości, to znaczy momenty, w którym spekulanci z CBOE głównie handlowali akcyjnymi opcjami call (na wzrost), a indywidualni inwestorzy z AAII wykazywali się wyraźnym pesymizmem odnośnie perspektyw rynku akcji. Postanowiłem znaleźć takie momenty z przeszłości mnożąc oba wskaźniki w sytuacja, kiedy oba mają ujemną wartość, tak jak teraz. Następnie wybrałem tylko te epizody z przeszłości, kiedy taki iloczyn, był powyżej pewnego poziomu. Oto efekt:

Na powyższym wykresie widać, dlaczego obecna sytuacja jest niezwykła – ten parametr od 23 lat nie miał równie skrajnej wartości.

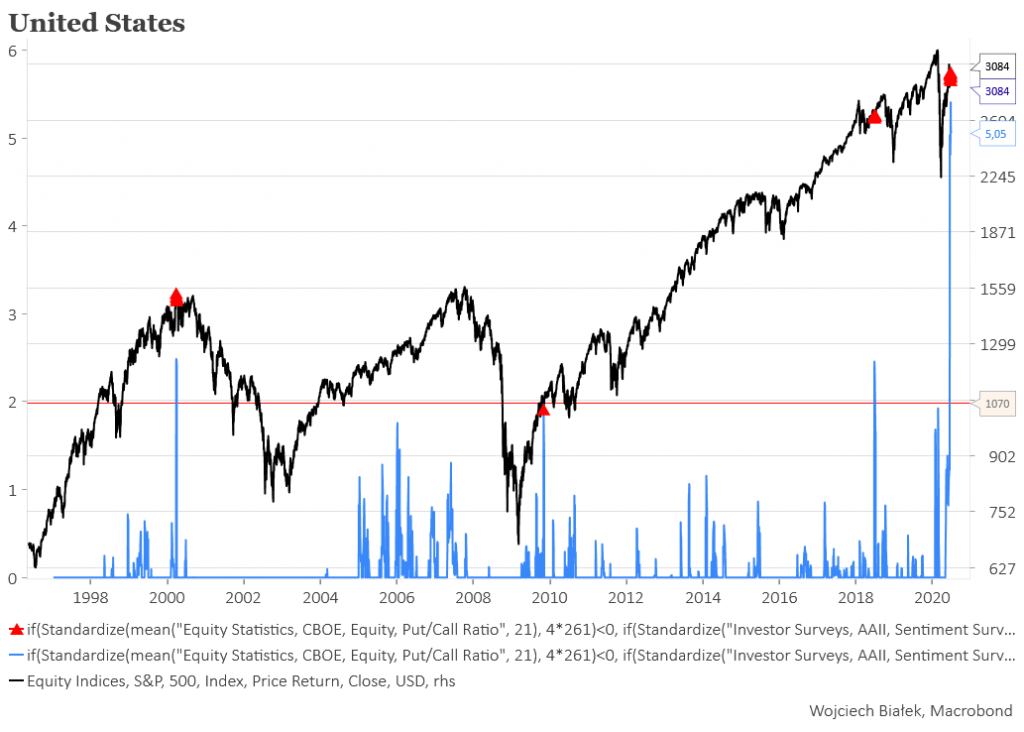

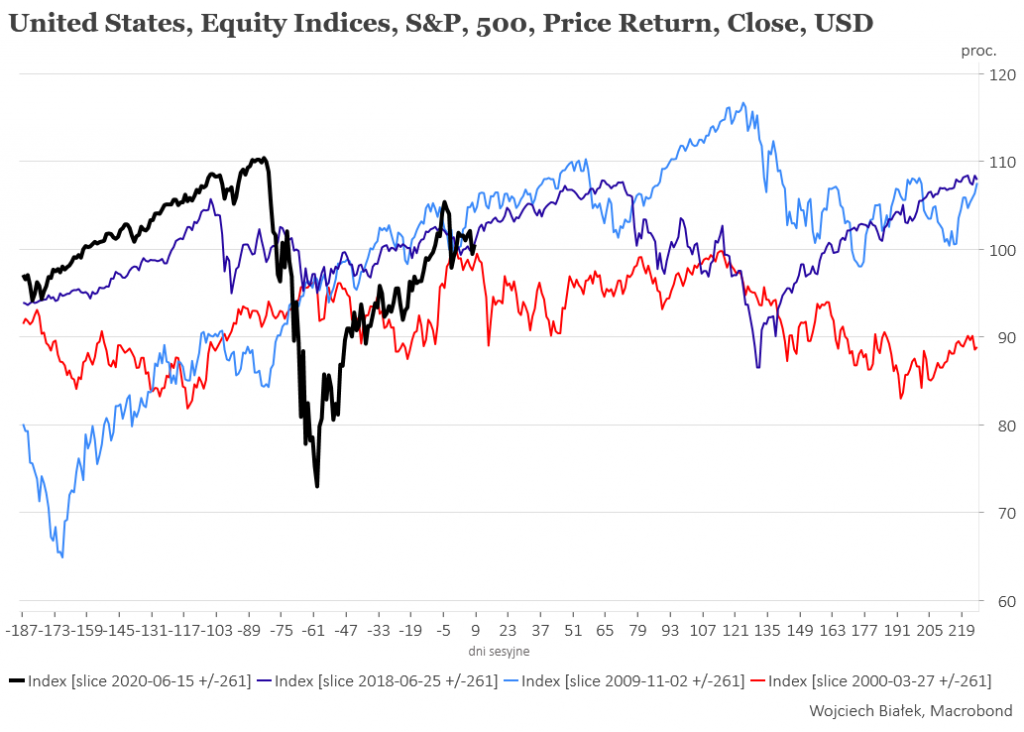

Ścieżki S&P 500 wokół obecnego sygnału i 3 najwyższych wartości tak wyliczonego wskaźnika z przeszłości wyglądają tak:

Jedyny chyba wniosek, który wypływa z powyższego, to taki, że za 5 miesięcy S&P 500 będzie tam gdzie obecnie. Za niecałe 5 miesięcy mamy w USA wybory. Poza tym uzyskane sygnały nie mają chyba ze sobą wiele więcej wspólnego.

Mam wrażenie, że z obecnej niecodziennej sytuacji można wyciągnąć bardziej interesujące wnioski, ale na razie mi się to nie udało.

Podsumowanie: obecna sytuacja na rynku akcji w USA jest bardzo niecodzienna, bo mamy do czynienia z najniższą od okresu tuż przed “flach crash” z maja 2010 wartością 21-sesyjnej średniej z akcyjnego put/call ratio z CBOE, a zarazem saldo byków i niedźwiedzi w sondażu AAII ma bardzo niską wartość. To coś zapewne znaczy, ale na razie mam kłopoty z uzyskaniem jakiejś przekonującej interpretacji obecnej sytuacji.