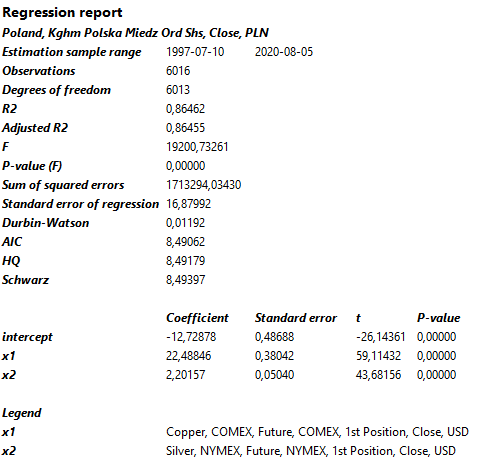

Zróbmy sobie w Macrobondzie prosty model regresyjny kursu akcji KGHM oparty na dwu oczywistych zależnościach, o których pisałem rano, czyli wpływie nań światowych cen miedzi i srebra. Do modelu wziąłem ceny kontraktów na miedź z giełdy COMEX i ceny kontraktów na srebro z giełdy NYMEX. Jego parametry wyglądają tak:

Jak widać wartość parametr R-kwadrat sugeruje, że te dwa czynniki – dolarowe ceny miedzi i srebra – tłumaczą ponad 86 proc. zmienności kursu KGHM.

Co zaskakujące model ten uznał, że ceny srebra są nieco ważniejszym parametrem wpływającym na cenę KGHM niż cena miedzi (kontrakt na miedź kosztował wczoraj na COMEX-ie 2,91 USD, zaś kontrakt na srebro na NYMEX-ie 26,88 USD).

Tak wygląda sam model na tle kursu KGHM:

Jak widać, kurs KGHM wysforował się ostatnio powyżej wartości sugerowanych przez ten prosty model (137,2 zł wobec 111,9 zł), ale oczywiście nie wyciągałbym z tego zbyt daleko idących wniosków.

Jak się okazuje model ten można jeszcze bardziej udoskonalić wyrażając ceny miedzi i srebra w złotych. Parametr R-kwadrat rośnie wtedy do 0,89. Ta modyfikacja powoduje, że rozbieżność pomiędzy wczorajszą ceną akcji KGHM a wskazaniem modelu spadła poniżej 10 proc. (chociaż dalej akcje spółki są droższe niż to co sugeruje model).

Gdy piszę te słowa, miedź tanieje dziś o 0,7 proc., zaś srebro rośnie o 5,4 proc. a kurs KGHM rośnie w stosunku do zamknięcia środowej sesji o 1,17 proc.

Podsumowanie: zachowanie przeliczonych na złote cen miedzi i srebra na światowych rynkach zdaje się dosyć dobrze tłumaczyć zachowanie kursu KGHM.