Wczoraj rano pokazywałem tu kształt “spreadu” pomiędzy rentownością 10-latek i 3-miesiączną stopą bonów skarbowych w USA. Moim zdaniem, to bardzo ładny wykres, bo wszystkie (poza pierwszym) takie sygnały jak obecny pojawiały się w trakcie lub minimalnie po (w 1971 roku) regularnej recesji gospodarczej w Stanach Zjednoczonych. Jeśli ten “spread” jeszcze minimalnie wzroście, to odpadnie sygnał z 1967 roku, który jako jedyny tu nie miał związku z recesją.

Nasuwa się oczywiście myśl, że z tego eleganckiego powiązania pomiędzy zachowaniem rynku amerykańskich instrumentów dłużnych o stałym oprocentowaniu/krótkoterminowych stóp procentowych a gospodarką wynika coś dla rynku akcji.

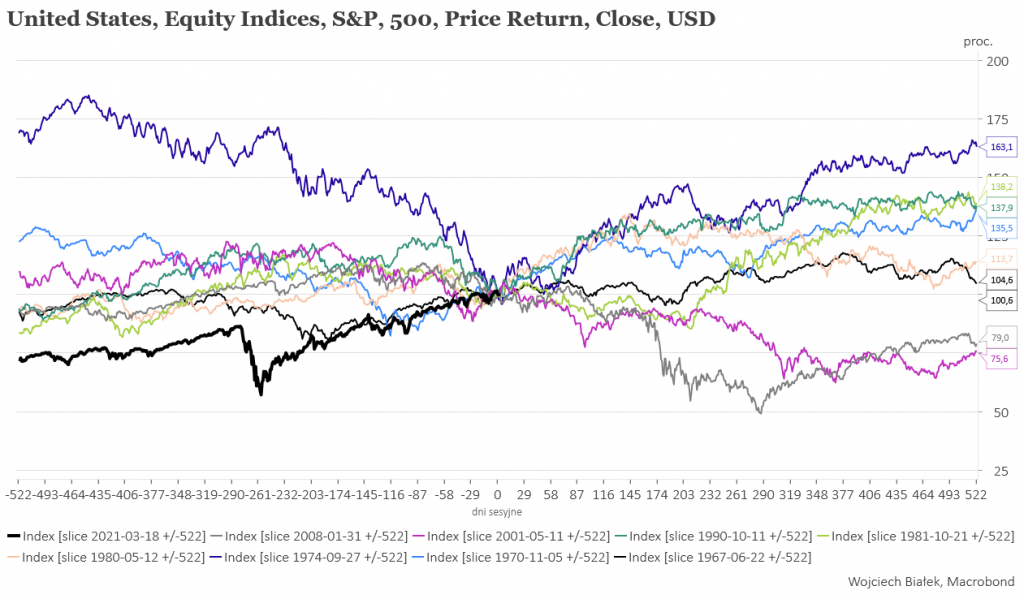

Niestety na pierwszy rzut oka obawiam się, że niewiele. Zsynchronizowałem te 9 historycznych sygnałów i tak wygląda rezultat:

W 4 przypadkach (1970, 1974, 1980 i 1990) amerykańskie akcje można było po taki sygnale bezpiecznie kupić na przynajmniej następne 2 lat. W 2 przypadkach po roku czy 2 latach od zakupu też mielibyśmy zyski, ale po drodze nadzialibyśmy się na kilku-kilkunastoprocentową stratę (1967 i 1981). I wreszcie w 2 przypadkach (2001 i 2008) zaliczylibyśmy w ciągu następnych kilkunastu miesięcy dużą stratę w przedziale 37,6-49,1 proc..

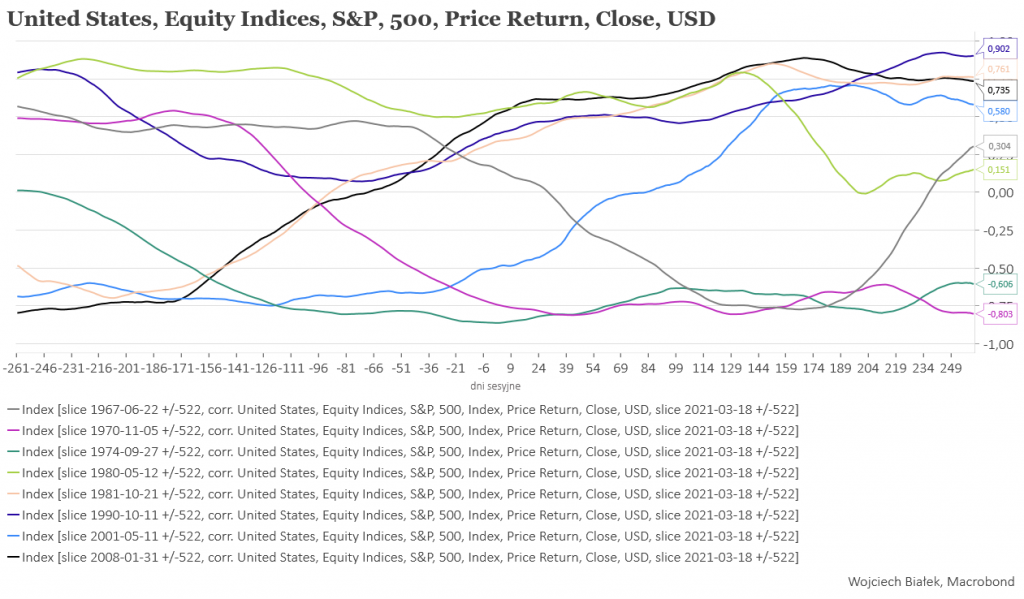

Można próbować z tych 8 historycznych ścieżek wybrać takie, które najsilniej korelują z zachowaniem S&P 500 w okresie minionych 2 lat łudząc się, że to podobieństwo się nadal będzie utrzymywać. Ale współczynniki korelacji nie przekraczają tu 0,55 przy zerowym przesunięciu tych ścieżek, a więc nie sugerują zbyt dużego podobieństwa.

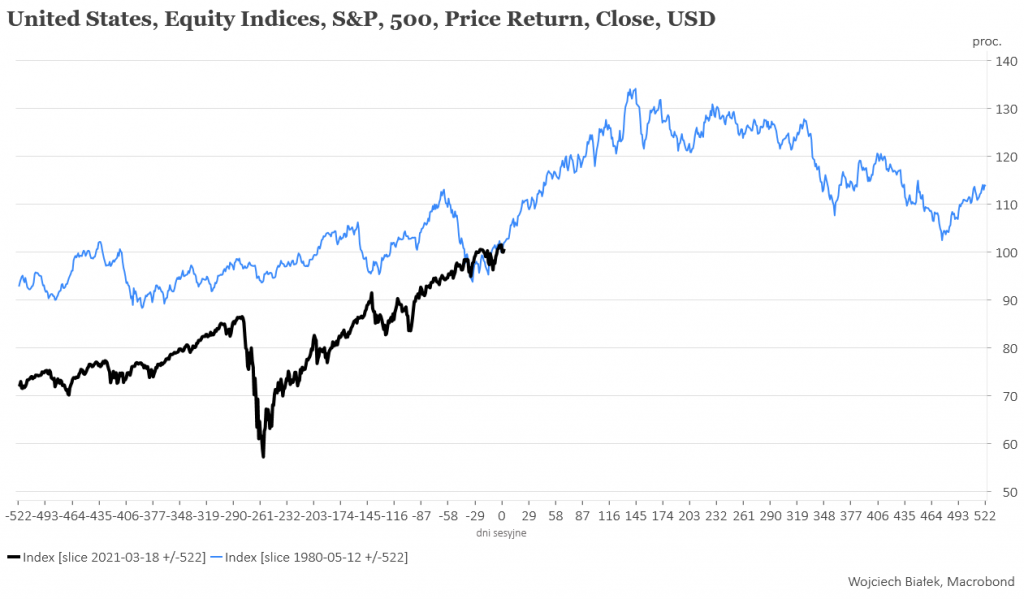

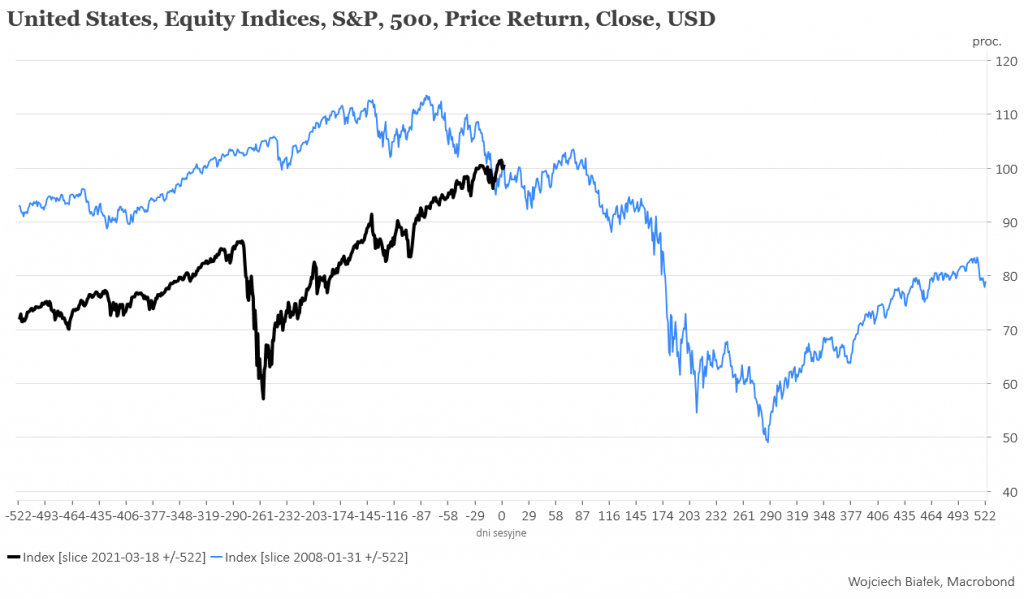

Można by to zlekceważyć, gdyby na przykład 2 historyczne ścieżki z najwyższym podobieństwem do tej z okresu minionych 2 lat (wokół sygnałów z maja 1980 i stycznia 2008) były do siebie również podobne. Ale nie są:

Podsumowanie: niestety z ostatniego sygnału na spreadzie pomiędzy rentownością amerykańskich rządowych 10-latek a tamtejszą 3-miesiączną stopą rynku pieniężnego (wzrost do przynajmniej 1,7 pkt. proc.) trudno coś wywróżyć dla rynku akcji.