W październiku opisałem tu “magiczną” – opartą o mechanicznie potraktowaną kitchinową cykliczność – średnioterminową strategię spekulacyjną na WIG-u, która – gdyby ją konsekwentnie stosować od czerwca 1992 roku, podniosłaby wartość portfela 800-krotnie w porównaniu do zaledwie 11-krotnego zysku przy stosowaniu strategii “kup i trzymaj”. Gdy – zgodnie z tym przepisem – 25 lutego przyszedł czas zakupów akcji zastrzegałem się, że jakkolwiek w ciągu minionych 27 lat strategia dała 8-krotnie zysk, ale kilkukrotnie po drodze do tego zysku zdarzały się przejściowe straty sięgające -17,6 proc. w 2015 roku, -16,3 proc. w 2002 roku czy -5,7 proc. w 1995 roku.

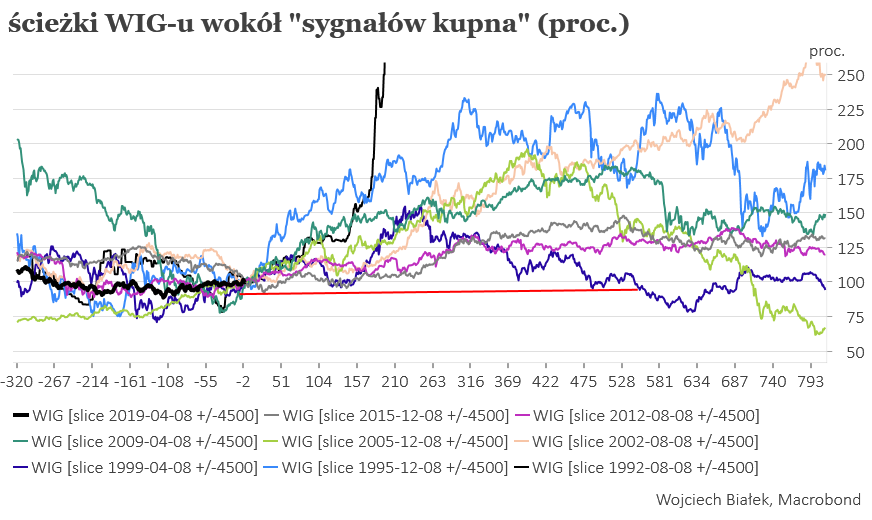

W obecnym cyklu po zakupie na razie nic złego się nie stało. Po kilku tygodniach WIG jest 0,9 proc. wyżej, a maksymalna przejściowa strata w tym czasie wyniosła -2,1 proc.

Co ciekawe upływ czasu zredukował krótkoterminowe ryzyko poniesienia początkowej straty po zakupie. Gdybyśmy przesunęli momenty wszystkich zakupów o ok. 6 tygodni (tyle czasu minęło do wczoraj od sygnału kupna z 25 lutego) czyli kupowali kolejno 8 sierpnia 1992, 8 grudnia 1995, 8 kwietnia 1999, 8 sierpnia 2002, 8 grudnia 2005, 8 kwietnia 2009, 8 sierpnia 2012 i 8 grudniu 2015 (lub na następnej sesji, jeśli wtedy nie było sesji), to wielkość maksymalnej krótkoterminowej strata, którą później ponieślibyśmy spada z -17,6 proc. do -7,6 proc. Taką stratę ponieślibyśmy w ciągu następnych ponad 5 tygodni kupując WIG w grudniu 2015. Drugi najgorszy przypadek to -5,2 proc. w ciągu 8 sesji po zakupie z 8 grudnia 1995. Trzecia największa strata – 4 proc. – pojawiła się w pół roku po zakupie z kwietnia 1999. W pozostałych 5 przypadkach przejściowe straty nie przekroczyły -2,4 proc.

Utrzymanie zasady sprzedaży po 20 miesiącach nadal – pomimo przesunięcia w czasie sygnałów o 6 tygodni – gwarantowało w przeszłości zysk każdej z 8 transakcji (najbardziej “zagrożona” sprzedaż w 2000 roku przesuwa się z października na grudzień, ale nadal daje zysk, dzięki wzrostowej korekcie na WIG-u, która się rozegrała pod koniec roku).

Kosztem tej redukcji historycznego ryzyka był jednak spadek wielkości łącznego zysku od 1992 z 800-krotności początkowego kapitału do 380-krotności.

Jeśli jednak pominiemy lata 1992-1994 i zaczniemy stosować naszą “strategię” od 1995 roku, to łączny wynik się nie zmieni po przesunięciu sygnałów kupna o 6 tygodni (w obu przypadkach kapitał rósł 25,8-krotnie przy 7,8-krotnym zysku ze strategii “kup i trzymaj”).

Podsumowanie: opisanej powyżej “strategii” nie można traktować do końca poważnie i należy się liczyć, że prędzej czy później zacznie zawodzić, ale opóźnienie momentu zakupów (dokonywanych równo co “kitchinowe” 40 miesięcy) o 6 tygodni w stosunku do pierwotnie zaproponowanych (czyli ostatni zakup na sesji 8 kwietnia a nie 25 lutego 2019) redukuje – przy utrzymaniu zyskowności każdej z 8 transakcji – wielkość 3 największych przejściowych strat z -17,6 proc., -16,3 proc. i -5,7 proc. do odpowiednio -7,6 proc. -5,2 proc. i -4 proc.