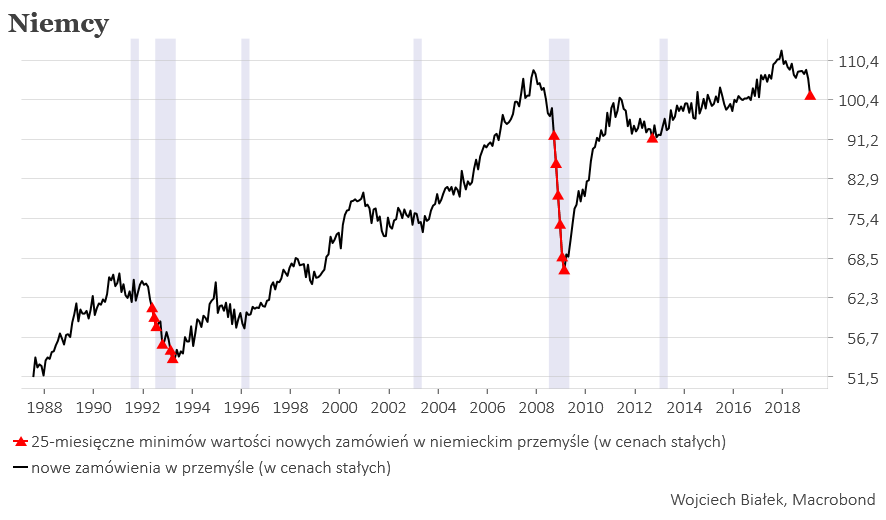

Wczoraj marudziłem, że w obecnym cyklu wydarzenia na rynkach rozgrywają się szybciej niż to sugerowałaby historyczna norma. Tego samego z Niemiec nadeszła informacja o kolejnym spadku wartości nowych zamówień w tamtejszym przemyśle. Ich wartość – w cenach stałych – spadła w lutym do najniższego poziomu od stycznia 2017. W okresie minionych 30 lat takie 25-miesięczne minimum wartości nowych zamówień w niemieckim przemyśle pojawiało się wcześniej 3-krotnie (we wrześniu 2012, od września 2008 oraz od maja 1992) zawsze sygnalizując recesję w gospodarce Niemiec (patrz również komentarze ze stycznia “Gospodarka Niemiec na granicy recesji” i “Im gorzej tym lepiej?“).

2-miesięczna zmiana wartości nowych zamówień osiągnęła w lutym poziom -6,2 proc. Od 1990 roku tak silny spadek pojawił się tylko w trakcie wielkiej recesji pomiędzy październikiem 2008 a lutym 2009.

W ówczesnym cyklu WIG otrząsnął się z szoku wychodząc na swoje roczne maksimum dopiero w październiku 2009, a więc w rok po pojawieniu się podobnego do tego z lutego br. załamania wielkości nowych zamówień w przemyśle naszego największego partnera handlowego czyli Niemiec. W obecnym cyklu takie roczne maksimum WIG-u pojawiło się już w 2 miesiące później (w tym tygodniu).

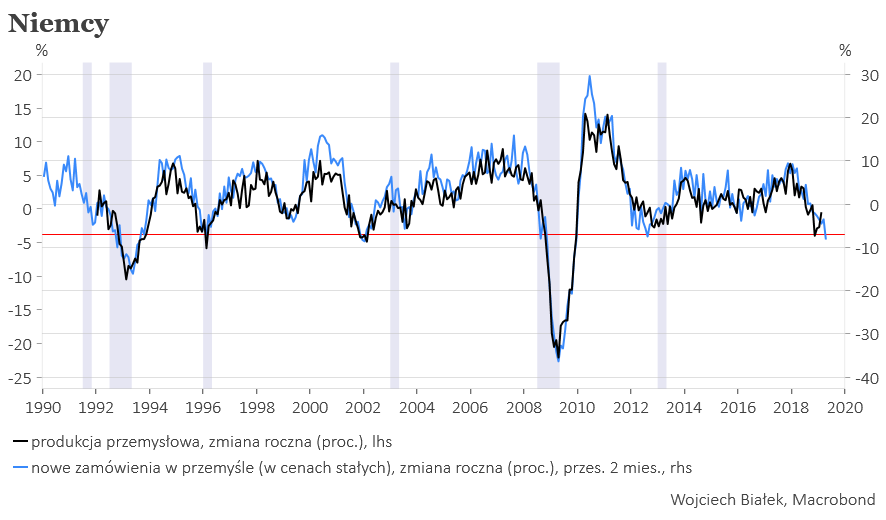

Roczna zmiana wartości nowych zamówień w niemieckim przemyśle w przeszłości wyprzedzała roczną dynamikę produkcji przemysłowej w Niemczech o średnio 2 miesiące. W lutym wynosiła ona -8,2 proc. (najmniej od okresu wrzesień 2008-październik 2009).

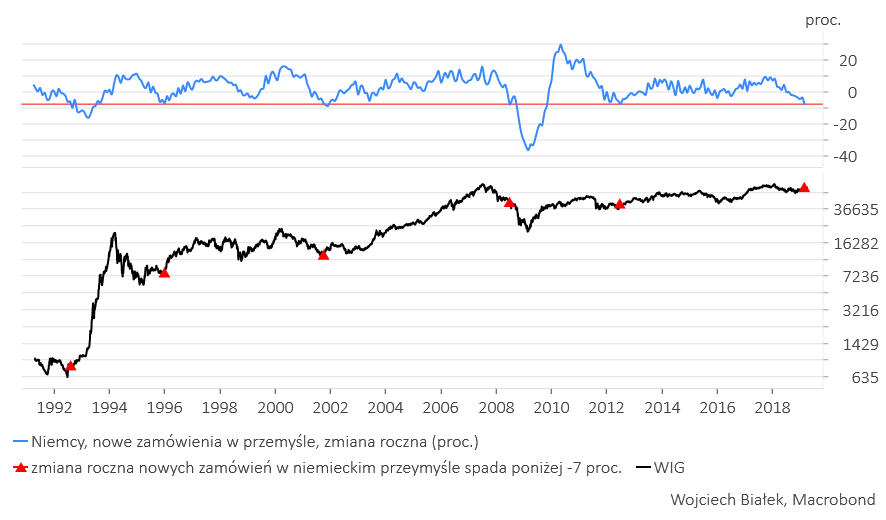

Jeśli sprawdzimy historyczne epizody, kiedy roczna dynamika wartości nowych zamówień w niemieckim przemyśle spadała poniżej -7 proc., to zobaczymy, że na 5 tego typów wcześniejszych epizodów z okresu minionych 30 lat 3 takie sygnały – z czerwca 2008, października 2001 oraz sierpnia 1992 – raczej nie były dobrymi sygnałami kupna dla DAX-a.

Nie wygląda to jakoś specjalnie zachęcająco i potwierdza obserwację, że w obecnym cyklu rosnące już od końca grudnia rynki akcji interpretują rzeczywistość gospodarczą nad wyraz optymistycznie zakładając, że kwestie Brexitu i amerykańsko-chińskiego sporu handlowego zakończą się ostatecznie pozytywnie dla uzależnionych od poziomu globalnego handlu niemieckich eksporterów.

To może być słuszne założenie, a może okazać się błędne. Jeśli jednak te same 5 sygnałów z niemieckiej gospodarki nałożymy na wykres WIG-u (czy MSCI Emerging Markets Index) to zobaczymy, że już tylko jeden z nich (ten z 2008 roku) można uznać za błędny sygnał kupna akcji.

Analiza historyczne sugeruje więc 80 proc. prawdopodobieństwo ostatecznie optymistycznego scenariusza dla polskich akcji. Te 20 proc. zostaje na warianty przyszłości, w których ewentualny “twardy” Brexit czy niespodziewane przedłużenie amerykańsko-chińskiej wojny handlowej jednak ponownie zachwieje globalnym handlem.

Podsumowanie: nowe zamówienia w niemieckim przemyśle spadły w lutym na najniższy poziom od 25 miesięcy, a ich 2-miesięczna i roczna dynamiki były najniższe od lat 2008-2009. W historii GPW podobne epizody osłabienia koniunktury w niemieckim przemyśle w 4 na 5 przypadków były raczej dobrymi momentami do akumulacji polskich akcji. Wyjątkiem był sygnał z czerwca 2008 roku (o którym dowiedzieliśmy się w sierpniu 2008), kiedy to niespodziewany upadek banku Lehman Brothers doprowadził do przedłużenia fazy spadkowej globalnego cyklu gospodarczego i bessy na rynkach akcji. W obecnym cyklu podobną rolę mógłby odegrać nieoczekiwanie pesymistyczny rozwój wydarzeń w kwestii Brexitu czy amerykańsko-chińskiego sporu handlowego, ale na razie rynki najwyraźniej nie oceniają wysoko prawdopodobieństwa takich scenariuszy.