Przypomnijmy sobie dziś propozycje dla naszego rynku akcji z niedawnej przeszłości, które jakoś tam w miarę się sprawdziły.

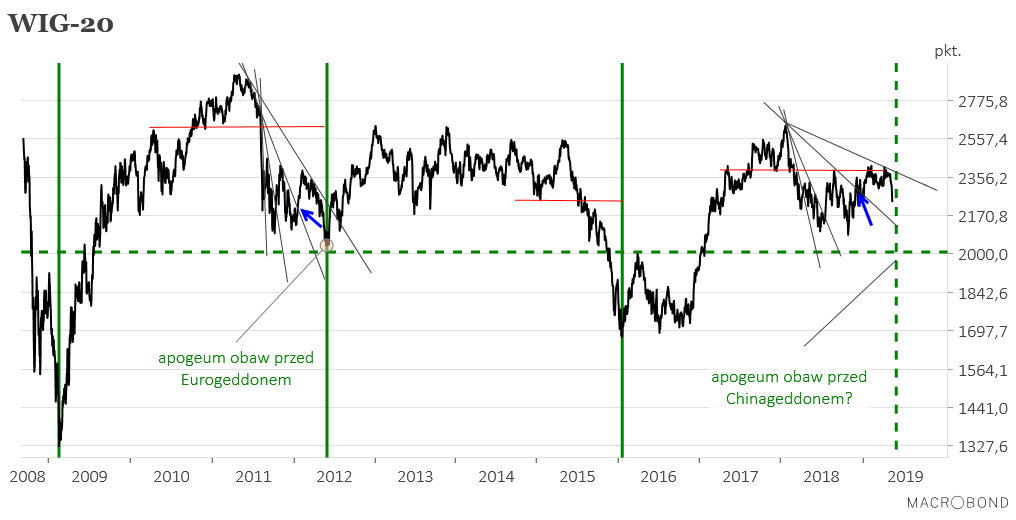

W listopadzie w komentarzu zatytułowanym “Dwa wachlarze” zaproponowałem analogię ówczesnej sytuacji na WIG-u 20 do tej ze stycznia 2012. Ta analogia wygląda obecnie tak:

W tej analogii mieliśmy być wtedy o 4-5 miesięcy od dołka cyklu Kitchina, który miał zostać osiągnięty po jeszcze jednym ruchu spadkowym. Średnia długość cyklu Kitchina to 40 miesięcy (3 lata i 4 miesiące), poprzedni dołek cyklu Kitchina na WIG-u 20 wypadł w styczniu 2016, więc następnego można było oczekiwać w okolicach maja br. Mamy maj i mamy jakiś spadek (czy ostatni, to się okaże).

Analogia z – tym razem już lutym/marcem 2012 – wróciła w komentarzu z lutego br. zatytułowanym “Stopa rezerw obowiązkowych w Chinach a giełda polska”. Towarzyszyły jej analogie z grudniem 2008 i kwietniem 2016.

Z każdej z tych analogii z nich wynikało, że polskie akcje należy kupić na dłużej za 2-3 miesiące po jeszcze jednej fali spadkowej.

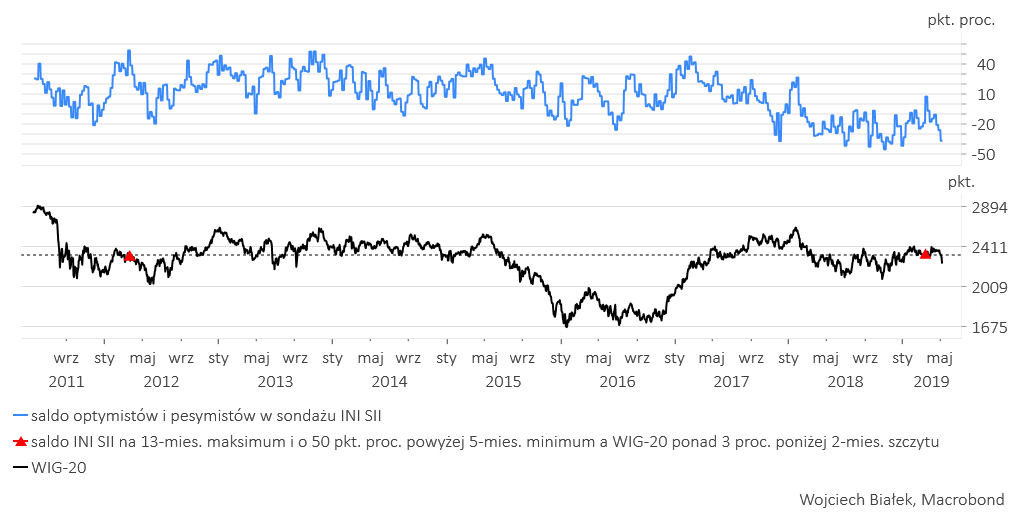

W marcu – “Najlepszy sentyment krajowych inwestorów indywidualnych od stycznia 2018” – dla ówczesnego zachowania Indeksu Nastrojów Indywidualnych SII udało mi się znaleźć jeden precedens – z marca 2012.

7 lat temu WIG-20 ustanowił najniższe zamknięcie w ówczesnym cyklu Kitchina 24 maja, a WIG 5 czerwca.

Podsumowanie: z przedstawionych w ostatnich miesiącach historycznych analogii wynika, że główne indeksy krajowego rynku akcji powinny w ciągu najbliższego miesiąca ustanowić ważny średnioterminowy dołek.