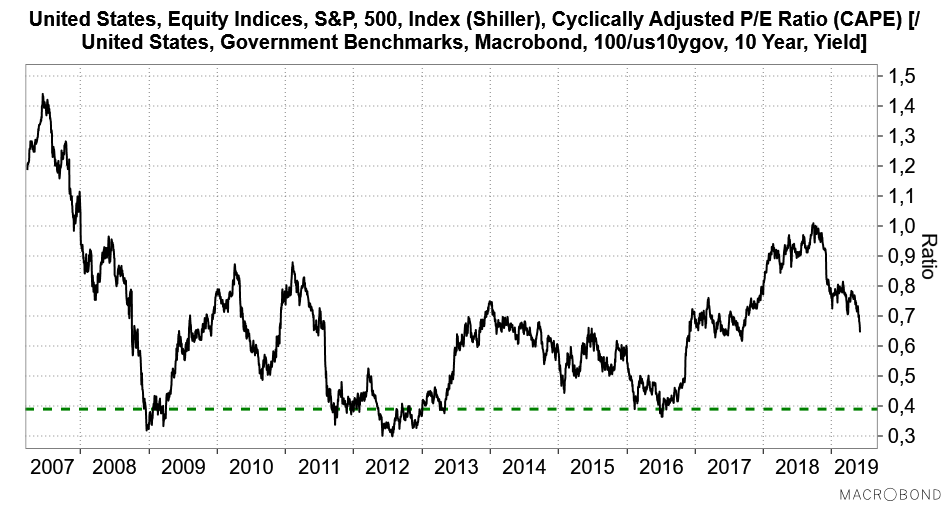

22 stycznia ub. r., a więc na 4 dni przed (pierwszym) szczytem hossy na S&P 500 argumentowałem w tym miejscu, że amerykańskie akcje są w stosunku do tamtejszych długoterminowych obligacji skarbowych najdroższe od 2011 roku (“Akcje w USA najdroższe względem obligacji od 7 lat“). Tezę tę oparłem na porównaniu wartości wskaźnika cena/zysk dla S&P 500 liczonego dla średniej zysków z poprzednich 10 lat (CAPE) do odwrotności rentowności 10-letnich obligacji skarbowych (coś jak cena/zysk dla obligacji). Zobaczmy – na zbliżeniu – co się na tym wykresie tego wskaźnika działo od tamtej pory.

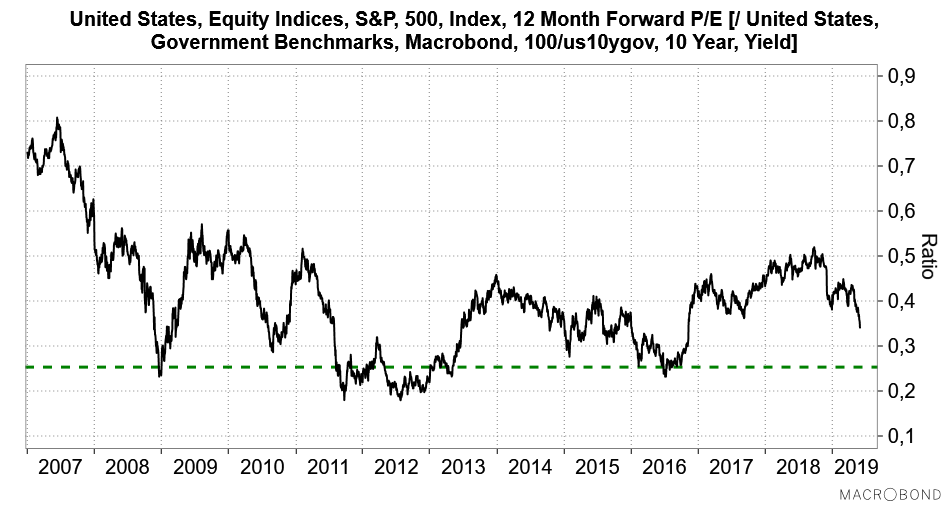

… i od razu obejrzyjmy sobie podobny wskaźnik, ale oparty na C/Z liczonym dla – szacowanych na podstawie prognoz analityków – przyszłych zysków (EPS) spółek wchodzących w skład indeksu S&P 500.

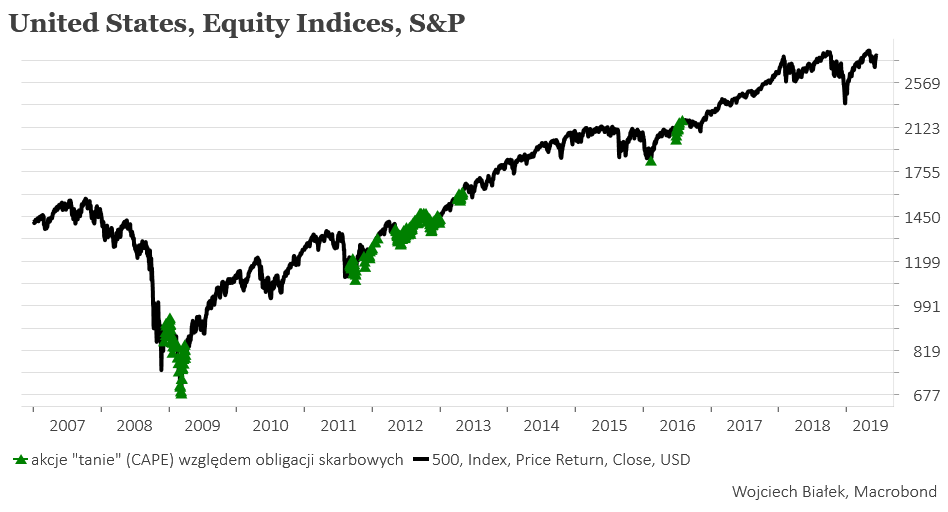

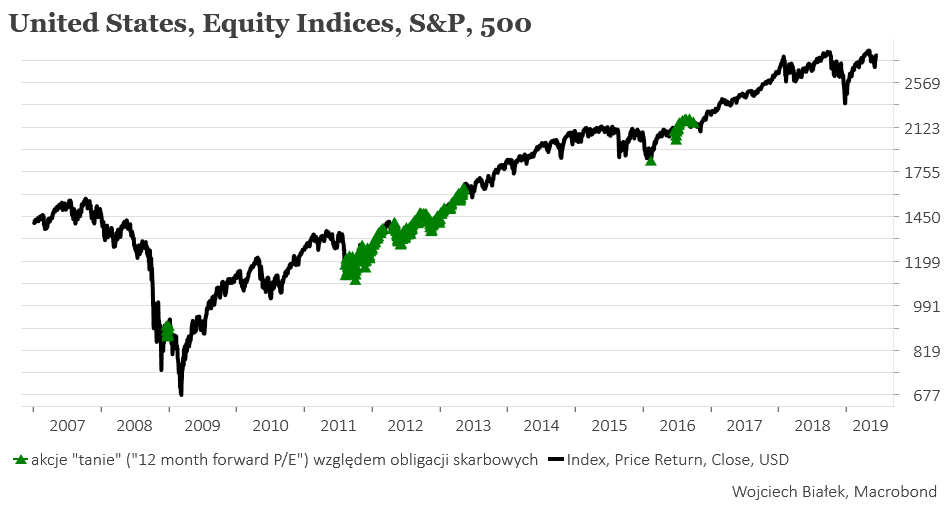

Po pierwsze od razu widać, że w latach 2008-2016 oba wskaźniki trzykrotnie spadały do swojej strefy wsparcia, z której się odbijały. Ktoś kto na tej podstawie uznawałby amerykańskie akcje po spadkach wskaźników do poziomów zaznaczonych zielonymi liniami za relatywnie tanie wobec obligacji skarbowych dokonywałby zakupów akcji we w miarę dobrych momentach:

Jak widać te wskaźniki przebyły już ponad połowę drogi od szczytów relatywnej wyceny z 2018 roku do hipotetycznych poziomów, które można by uznać za zachętę do sprzedaży obligacji i kupna akcji. Ale to tych wartości ciągle jeszcze jest w miarę daleko.

Pojawia się od razu pytanie, co musiałoby się stać, by to kryterium relatywnie atrakcyjności akcji względem obligacji skarbowych zostało ponownie spełnione.

Można to osiągnąć na 3 sposoby:

1) przeceniając S&P 500 o 38 proc. (CAPE) lub 24 proc. (forward P/E);

2) obniżając rentowność 10-latek amerykańskiego rządu z obecnych 2,11 proc. do 1,3 proc. (CAPE) lub 1,6 proc. (forward P/E);

3) stosownie podnosząc oczekiwania analityków co do zysków amerykańskich firm w ciągu następnych 12 miesięcy.

Najtrudniejsze byłoby chyba to ostatnie, bo bez jakiegoś wystrzałowego porozumienia handlowego z Chinami, trudno oczekiwać znaczącego wzrostu zysków z racji wynikających z inwersji krzywej rentowności cały czas utrzymujących się obaw przed recesją.

Spadek S&P 500 o jedną czwartą czy jedną trzecią oczywiście rozwiązałby problem ich relatywnej nieatrakcyjności, no ale dla wielu byłoby to bolesne doświadczenie.

Stosunkowo najmilszym sposobem uczynienia akcji znowu atrakcyjnymi byłoby podtrzymanie trwającej od jesieni cyklicznej hossy na rynku obligacji skarbowych i sprowadzenie ich rentowności w pobliże dołków z 2012 i 2016 roku (1,37-1,43 proc. dla amerykańskich 10-latek).

Od listopada ub. r. rentowność 10-latek rządu USA spadła już o ponad 1,1 pkt. proc. Dalszy spadek o kolejne 0,7 pkt. proc. nie wydaje się więc niemożliwy, chociaż wymagałby zapewne pewnego wysiłku. Na przykład agresywnych obniżek stóp z ich obecnego poziomu 2,25-2,5 proc. (“Rynek szykuje się na obniżkę stóp w lipcu“), dla których miejsce musiałaby raczej stworzyć znacząca słabość rynku ropy, która przyhamowałaby utrudniający obniżki stóp wzrost tempa inflacji (“”Punkt G” ropy i dolara“).

Oczywiście to wszystko nie musi być proste do wykonania, bo istnieje ryzyko, że w wyniku obniżek stóp dolar się posypie generując impuls inflacyjny, który przestraszy rynek obligacji powodując wzrost rentowności.

Oczywiście powrót przedstawionych wskaźników do poziomów, które można by uznać, za zachęcające do zakupów, może nastąpić w wyniku dowolnej kombinacji wspomnianych trzech czynników: zmiany wartości S&P 500, zmiany rentowności 10-latek i zmiany oczekiwań do do zysków amerykańskich firm w ciągu najbliższego roku.

Podsumowanie: hipotetyczne zejście rentowności amerykańskich 10-latek do poziomów 1,3-1,6 proc. (z obecnych 2,11 proc.) uczyniłoby amerykańskie akcje relatywnie równie atrakcyjnymi wobec obligacji jak w dołkach z 2016 roku, latach 2011-2013 oraz okresie grudzień 2008-marzec 2009 (dołki cyklu Kitchina na akcjach). Oczywiście podobnie zadziałałby spadek S&P 500 o 24-38 proc. lub proporcjonalny wzrost oczekiwanych zysków amerykańskich firm lub jakaś kombinacja tych 3 czynników. Na razie relatywna wycena amerykańskich akcji względem obligacji skarbowych ciągle jeszcze jest ponad poziomami, które można by uznać za zachęcające do zamiany obligacji na akcje.