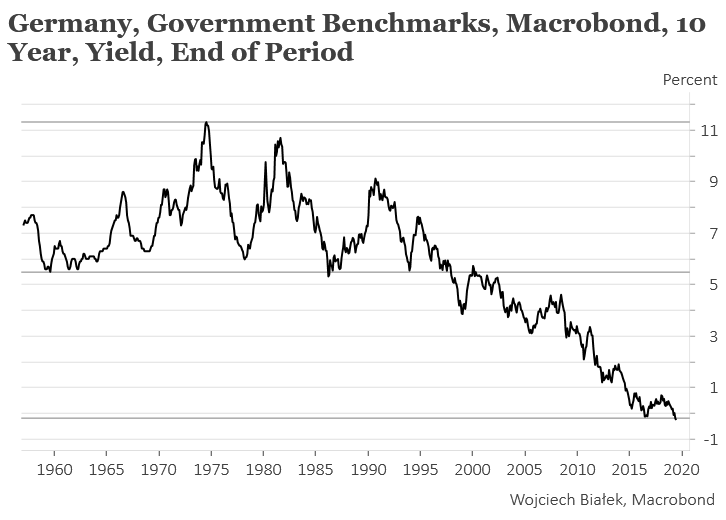

Ponieważ skłaniam się do poglądu, że obecna cykliczna hossa na globalnym rynku obligacji skarbowych (“Zbliża się czas obligacji skarbowych“) może być ostatnią przed silnym pokoleniowym wzrostem rentowności obligacji (“Trum(p)=Trum(an)“), to cały czas się zastanawiam nad optymalnym momentem zamiany obligacji skarbowych na akcje. W następnych wpisach będę się starał przedstawić wyniki tych rozważań. Dziś tylko obserwacja, że średnioterminowa obligacyjna hossa została potwierdzona w ostatnich dniach przez zejście rentowności niemieckich 10-latek do historycznych dołków:

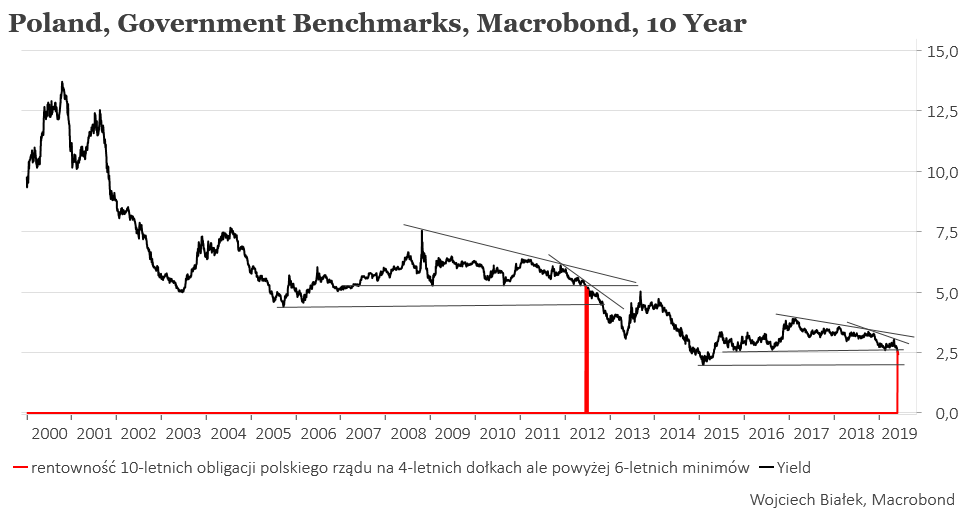

10-latkom polskiego rządu ta sztuka się nie udała, zapewne głównie dlatego, że tempo wzrostu gospodarczego w Polsce jest znacznie wyższe niż w Niemczech, co “grozi” wyższą trajektorią tempa inflacji w Polsce niż w Niemczech. Swój wpływ miała też zapewne “masarska” działalność polskiego rządu w roku wyborczym (“Kiełbasa wyborcza nie smakuje rynkowi obligacji“).

Pomimo tego, podążając za globalnym trendem rentowność polskich 10-latek zeszła ostatnio na 4-letnie minimum (chociaż nadal znajdują się powyżej dołka z początku 2015 roku). To czyni obecną sytuację nieco podobną do tej z czerwca 2012 (tuż po “kitchinowym” dołku cen akcji na GPW), ale oczywiście to może być przypadkowe podobieństwo.

Podsumowanie: rentowności niemieckich 10-letnich obligacji skarbowych spadły ostatnio na historyczne minima a rentowności 10-latek polskiego rządu zeszły na 4-letnie dołki. To wszystko powoduje, że posiadacze obligacji skarbowych, którzy jesienią obstawili tą klasę aktywów ciągle jeszcze chyba mogą się czuć relatywnie spokojni o losy swoich portfeli. Być może kres rozpoczętej 8 miesięcy temu cyklicznej hossy na rynkach obligacji skarbowych jest bliski, ale wydaje się, że zanim trend ulegnie odwróceniu otrzymamy jeszcze kilka okazji do pozbycia się obligacji skarbowych po w miarę dobrych cenach.