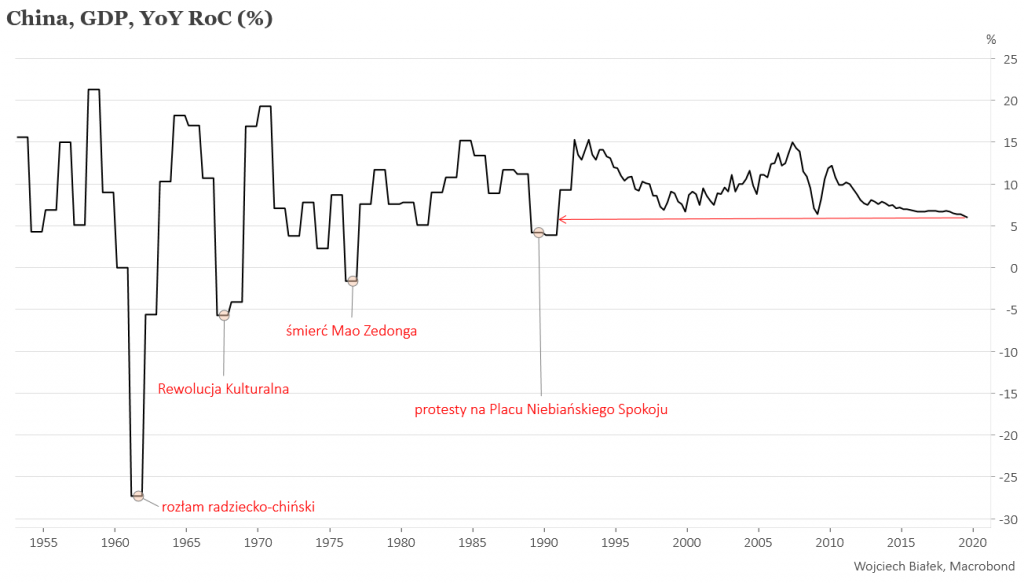

W 2012 reagując kontrariańsko na popularną wtedy koncepcję Eurogeddonu zasugerowałem, że to czym się naprawdę powinniśmy interesować to nie Eurogeddon a Chinageddon czyli pęknięcie inwestycyjnej bańki w Chinach. Małpując Andrieja Amalrika, który w 1969 roku napisał książkę zatytułowaną “Czy Związek Radziecki przetrwa do 1984 roku?” jako datę końca ChRL podawałem lata 2018-2019, które wyznaczałem – na pół poważnie – posługując się analogią do historii ZSRR, który istniał w latach 1922-1991 (ChRL powstała w 1949) i który wyzionął ducha w 11 lat po organizacji Igrzysk Olimpijskich (1980 Moskwa, 2008 Pekin). Jak wiadomo pomyliłem się, bo do końca 2019 roku został już mniej niż miesiąc, a ChRL ciągle jakoś tam się kolebie do przodu.

Ale Amalrik też się machnął o 7 lat, więc się tak bardzo nie przejmuję.

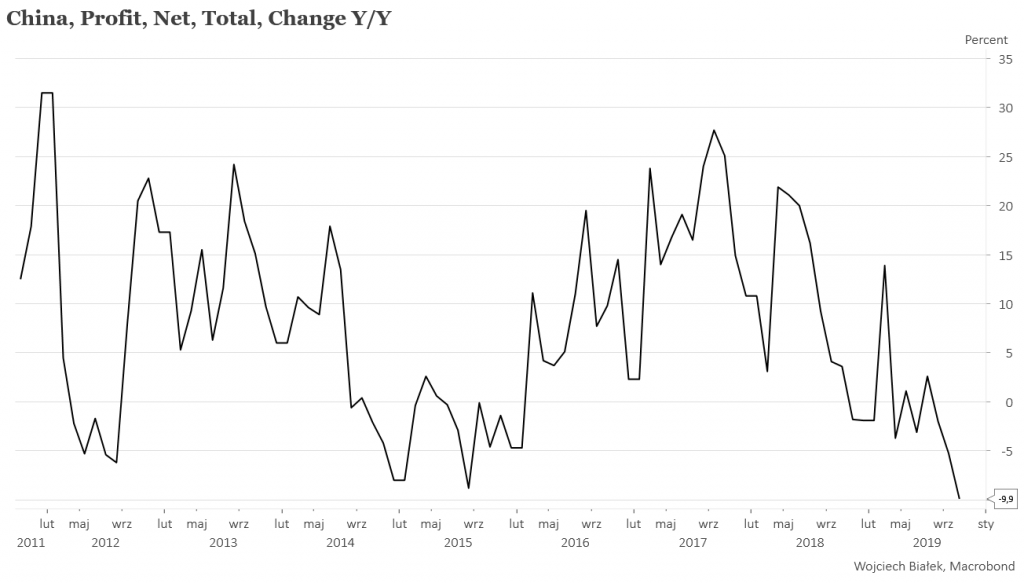

Co prawda pojawiają się różne sygnały słabości:

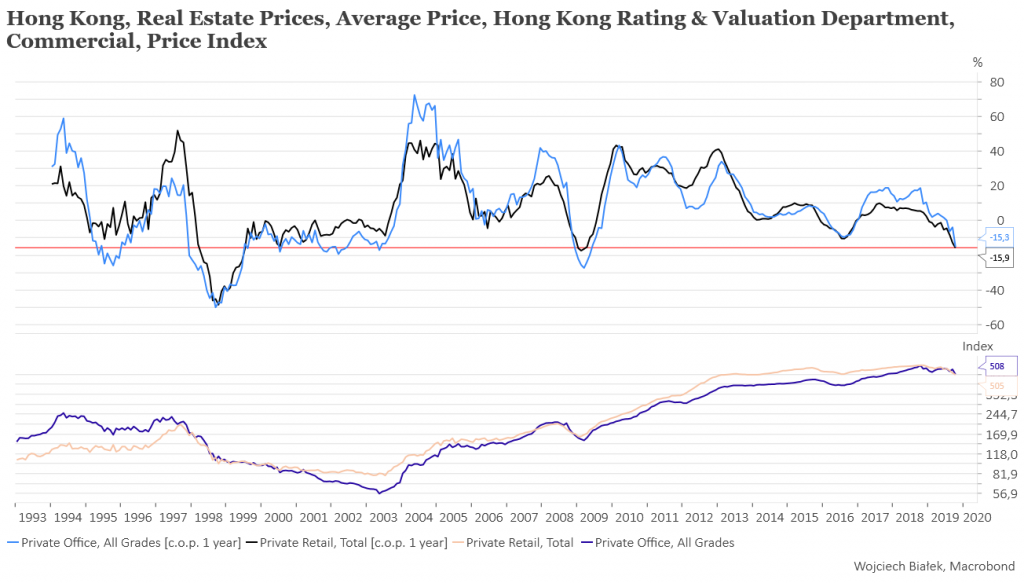

… ale na razie można co najwyżej mówić o jakichś elementach Hongkongeddonu (i to raczej skromnego):

Ponieważ teraz, kiedy ciągle czekam na kitchinową hossę na krajowym rynku akcji, a silnie korelujący z USD/CNY WIG-20 ledwo ledwo trzyma się nad poziomami kluczowych wsparć, Chinageddon nie jest mi jednak na rękę, to chciałbym zaproponować Donaldowi Trumpowi łagodne potraktowanie Chińczyków w toczących się negocjacjach handlowych, a chińskiemu cesarzowi spolegliwość wobec Boga-Imperatora. Chinageddon już teraz oznaczałby recesję w USA w roku wyborów. Oczywiście nie wpłynęłoby to pozytywnie na wzrost szans na reelekcję prezydenta, co stanowić może dla strony amerykańskiej argument za zawarciem porozumienia. Chińczycy też powinni być raczej zainteresowani odwlekaniem wykonania wyroku okrutnego losu.

{kind=link}

Jak to zasugerowałem na poniższym malunku istnieje możliwość przesunięcia kolapsu o kolejne pół roku (jesteśmy już w listopadzie 1996?), ale jego warunkiem wydaje się jakaś forma zawieszenia broni w trwającej wojnie handlowej pomiędzy USA i Chinami.

Podsumowanie: Shanghai Stock Exchange B Share Index ledwo się trzyma linii wsparcia wyznaczanej przed dolne ograniczenie formującej się od 2015 roku formacji klina (?). Jakaś forma armistycjum pomiędzy USA i Chinami być może dałaby szanse na realizację scenariusza podobnego do tego, który się zmaterializował od listopada 1996 (ostra faza kryzysu azjatyckiego zaczęła się wtedy dopiero niecały rok później w październiku 1997).