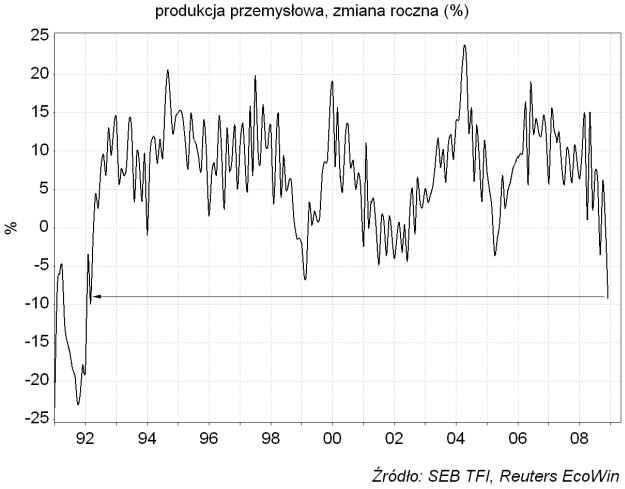

Wizna zdołała się na razie obronić, a w ciągu minionego miesiąca "niedźwiedzie" zostały odrzucone na prawie 20 proc. (WIG-20). W ostatnich dniach sił obrońców zaczęły jednak wyraźnie słabnąć i nie da się wykluczyć, że po ewentualnym kończącym rok "podciąganiu" ("window dressing") można obawiać się, że początek 2009 roku może ponownie stać pod znakiem gorszej koniunktury. Przez najbliższe tygodnie na rynki akcji będzie negatywnie wpływała perspektywa publikacji w lutym zapewne słabych wyników finansowych za IV kw., która utrudniać będzie wzrosty. O tym, że wyniki za IV kw. będą słabe świadczą dane na temat tempa wzrostu gospodarczego w listopadzie opublikowane przez GUS. Produkcja przemysłowa była niższa niż przed rokiem o 8,9 proc. Był to najniższy poziom rocznej dynamiki produkcji w polskim przemyśle od początku 1992 roku:

Również słabe dane o sprzedaży detalicznej (wzrost nominalny r/r o 2,7 proc. przy wzroście cen detalicznych o 3,7 proc. daje realny spadek wartości sprzedaży) i najgorsze od ponad roku wyniki budownictwa (+5,5 proc.) sugerują, że dynamika wzrostu PKB była w listopadzie wyraźnie poniżej 2 proc.:

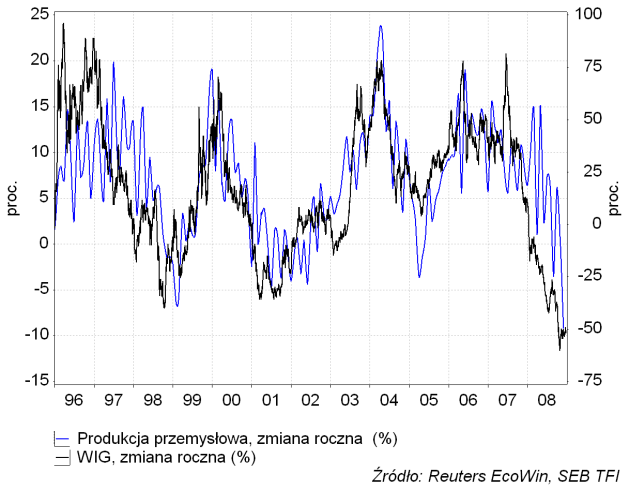

W ten sposób realna gospodarka dogoniła rynek akcji, który już od jakiegoś czasu zachowywał się spójnie z rekordowym pogorszeniem koniunktury w przemyśle:

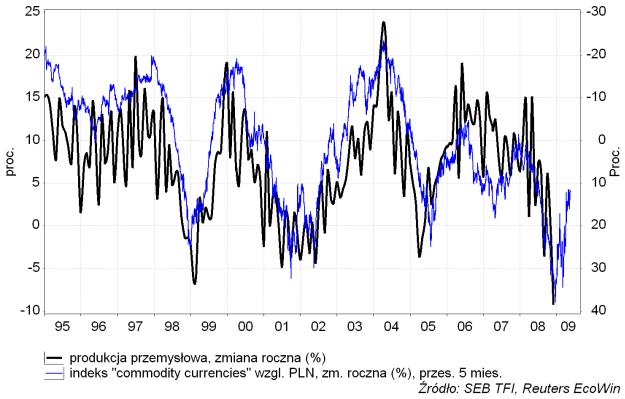

Teraz, gdy załamanie tempa wzrostu gospodarczego potwierdziło zasadność wcześniejszej słabości rynku akcji narzuca się pytanie o dalszy rozwój koniunktury w polskiej gospodarce. Najsłabsze od ponad 16 lat wyniki przemysłu skłaniają do pesymistycznych myśli, ale istnieją przesłanki sugerujące, że być może właśnie mijamy punkt najgorszej koniunktury, a sytuacja gospodarcza w latach 2009-2010 będzie ulegać stopniowej poprawie. Dwa ważne parametry wpływające na przyszłą koniunkturę w przemyśle – kursy walut i stopy procentowe – poruszają się obecnie w kierunku, który zapowiada polepszenie koniunktury w ciągu najbliższych kilkunastu miesięcy. Uroda cyklu koniunkturalnego w gospodarce polega na tym, że niektóre objawy kryzysu są równocześnie zapowiedzią polepszenie koniunktury w przyszłości. Tak jest z kursem waluty. Jest jasne, że w średnioterminowej – liczonej w miesiącach – perspektywie osłabienie krajowej waluty poprawia rentowności eksportu i zmniejsza atrakcyjność importu (to raczej nie działa w perspektywie długoterminowej z powodu wpływu słabej waluty na wzrost poziomu stóp procentowych). Z takim właśnie silnym osłabieniem waluty mieliśmy do czynienia od lipca. Nadeszło ono bezpośrednio po rekordowym umocnieniu złotego. W przeszłości najwyższy współczynnik korelacji pomiędzy zmianami kursu walutowego a zmianami produkcji przemysłowej występował przy ok. 5-miesięcznym przesunięciu w czasie pomiędzy obiema seriami. Czyli – w uproszczeniu – przemysł reagował na zmiany kursu z wynoszącym średnio 5 miesięcy opóźnieniem. To, co widzieliśmy w danych GUS za listopad, to po części wpływ rekordowo mocnego złotego 5 miesięcy wcześniej, czyli w lipcu. Jeśli ta przedstawiona syntetycznie na poniższym wykresie zależność się nadal utrzyma – a na razie, że ma żadnych sygnałów sugerujących, że tak się nie stanie – to za 5 miesięcy roczna dynamika produkcji przemysłowej w naszym kraju miałaby ponownie dodatnią wartość (nawiasem mówiąc historycznie spójną z nieujemną dynamiką roczną cen akcji).

Gdyby złoty zechciał pozostać na obecnych poziomach do lipca przyszłego roku, to "efekt bazy" spowoduje wzrost rocznej dynamiki indeksu złotego użytego na powyższym wykresie, do poziomu spójnego z kilkunastoprocentowym wzrostem w przemyśle na początku 2010 roku. Niemożliwe? Być może niekoniecznie musi to być podstawowy scenariusz (istnieje szereg poważnych – głównie zagranicznych – czynników rynzyka, które mogą się zmaterializować), ale należy pamiętać, że dokładnie 10 lat temu tuż po kryzysie rosyjskim, również wydawało się nieprawdopodobne, że już rok później gospodarka Polski znajdować się będzie w fazie kolejnego lokalnego "boomu" (i "internetowej" hossy).

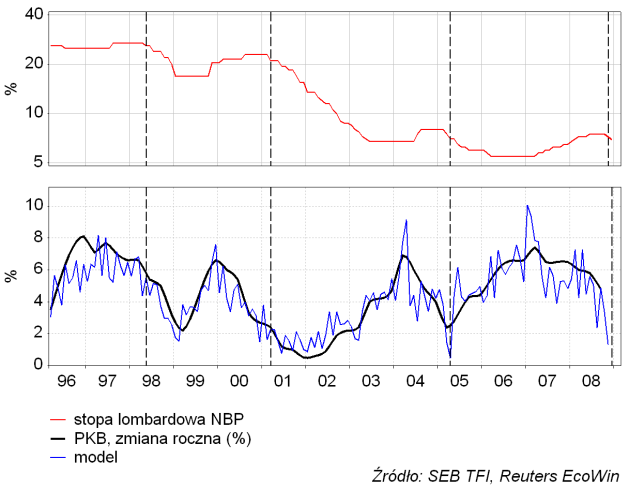

Drugi ważny czynnik wpływający na koniunkturę gospodarczą – stopy procentowe – również zachowuje się obecnie w sposób, który zapowiada szybszy wzrost gospodarczy w przyszłości. Rada Polityki Pieniężnej po raz kolejny obniżyła dziś stopy procentowe. Związek pomiędzy zmianami rynkowych stóp procentowych (czyli rentownością obligacji skarbowych) a koniunkturą w przemyśle zilustrowany został na poniższym wykresie:

Obecne spadek popytu przekłada się na spadek tempa wzrostu cen w gospodarce, co z kolei umożliwia spadek stóp procentowych – najpierw długoterminowych rynkowych, a następnie tych krótkotermimowych ustalanych przez RPP . Niższe stopy procentowe to tańszy kredyt, który z czasem powinien zachęcić przedsiębiorców do rozpoczęcia polowania na przecenione w trakcie spowolnienia aktywa. Tytaj wyprzedzenie w stosunku do zmian koniunktury w gospodarce jest dłuższe i przekracza rok. Z powyższego wykresu wynika jednak, że obecna sytuacja nieco przypomina okres sprzed 10 lat tuż po kryzysie rosyjskim: zachowanie rynkowych stóp procentowych już teraz sugeruje, że na początku 2010 roku produkcja przemysłowa będzie rosła w tempie rocznym przekraczającym 10 proc. (co historycznie jest spójne z dynamiką roczną cen akcji przekraczjącą +35 proc.). Jeśli hossa na rynku obligacji jeszcze potrwa – a zwykle trwa do momentu ostatniej obniżki stóp banku centralnego, czyli być może jeszcze kilka miesięcy – to skala średnioterminowej stymulacji koniunktury z tego źródła powinna być jeszcze większa. Czego z okazji Świat Bożego Narodzenia wypada chyba życzyć nam wszystkim. Podstawowy cykl koniunktury w przemyśle odpowiadający typowemu cyklowi stóp procentowych i cyklowi hossa-bessa na rynkach obligacji i akcji trwa średnio 3-4 lat (patrz szczyty kolejnych lokalnych "boomów" w latach 1997, 2000, 2004 i 2007), a zatem prognoza 2010 roku jako daty szczytu kolejnej fali ożywiania gospodarczego (a zatem i fali wzrostów na rynku akcji) wydaje się być bardzo naturalna. Kwestią otwartą pozostaje jedynie jaką ścieżką do tego kolejnego cyklicznego ożywienia podążać będą zarówno gospodarka i jak i rynki finansowe.