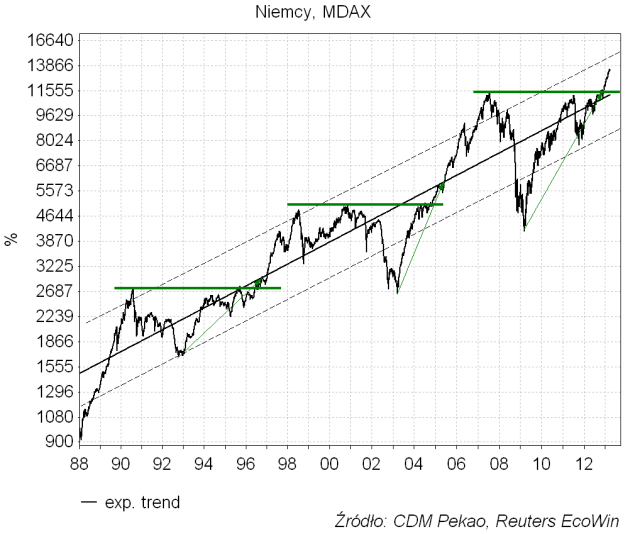

Dla posiadaczy taniejących od początku stycznia polskich akcji obserwacja rekordów ustanawianych przez wiele indeksów rynków akcji w krajach rozwiniętych jest z pewnością frustrującym doświadczeniem. Poniżej dla przykładu wykres niemieckiego MDAX-a, który już pod koniec poprzedniego roku trwale wyszedł ponad szczyt hossy z 2007 roku. Wynika z niego, że akcje niemieckich spółek o średniej kapitalizacji znajdują się obecnie w podobnej sytuacji technicznej co – powiedzmy – w połowie 2005 roku oraz na początku 1997 roku. W każdym z tych trzech przypadków mamy sytuację w kilka lat po dołku związanym z poważnym kryzysem finansowym (kryzysem Europejskiego Systemy Walutowego z 1992 roku, kryzysem na rynku spółek sektorów telekomunikacyjnego i IT z lat 2000-2003 oraz ostatnim kryzysem kredytów hipotecznych z lat 2007-2009), kiedy MDAX zdołał najpierw wspiąć się powyżej linii przynajmniej ćwierćwiecznego trendu wzrostowego a następnie rozpoczął ustanawianie historycznych rekordów.

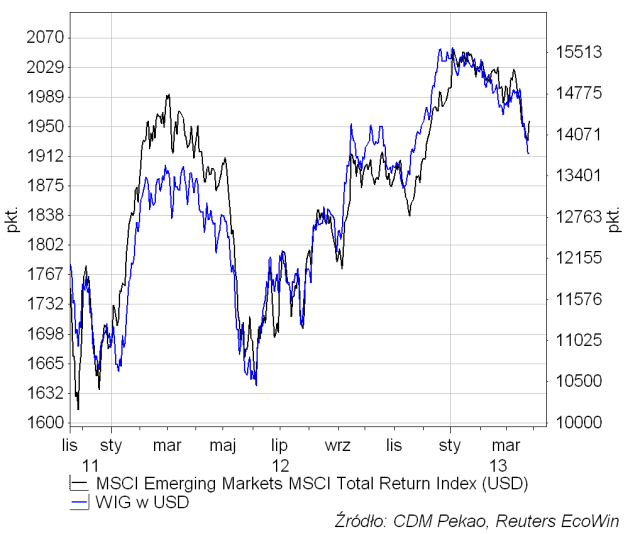

Na tym tle tegoroczna słabość WIG-u wydaje się szczególnie rażąca i prowokuje wiele osób do stawiania hipotez na temat jej przyczyn. Z pewnością wiele z tych hipotez zawiera przynajmniej ziarnko prawdy. Ja ze swej strony chciałbym zwrócić uwagę na globalny kontekst tej słabości. Nie jest bowiem prawdą, że tegoroczna mizeria na GPW jest jakimś izolowanym przypadkiem. Tak się bowiem składa, że spadek cen polskich akcji rozpoczął się dokładnie w tym samym momencie, co spadek wartości indeksu MSCI Emerging Markets odzwierciedlającego koniunkturę na 21 rynkach klasyfikowanych jako “wschodzące”:

Jak widać z powyższego wykresu niezależnie od wagi wydarzeń rozgrywających się w polskiej gospodarce i polityce zachowanie WIG-u koreluje niezwykle silnie (wsp. korelacji 90 proc.) z wahaniami ogólnej koniunktury w uniwersum “Emerging Markets”.

Pytanie o przyczyny ostatniej słabości naszego rynku i o to, czy będzie utrzymywać się nadal, czy też zostanie niebawem przełamana jest więc tak naprawdę w decydującej mierze pytaniem o generalne losy rynków “wschodzących”.

Jaki jest więc powód tej słabości “Emerging Markets” z ostatnich tygodni? Pytania o przyczyny są pytaniami trudnymi, które wymagają dłuższego zastanowienia. Ja proponuję zacząć więc od czegoś łatwiejszego, czyli od odpowiedzi na pytanie o to, “kiedy było tak samo jak ostatnio”. Odpowiedź otrzymamy oglądając wykres względnej siły MSCI Emerging Markets Indeks do MSCI World:

Jak widać względna siła rynków wschodzących, która rosła przez całą poprzednią dekadę wraz z rosnącymi cenami surowców spada od 2 lat i 5 miesięcy, jest mniej więcej w 10 miesięcy po złamaniu dolnego ograniczenia kanału trendu wzrostowego, w którym się poprzednio poruszała i znalazła się na 4-letnim minimum. Te trzy kryteria były poprzednio spełniane w odpowiednio marcu 1997, listopadzie 1995 oraz październiku 1996.

Otrzymany wniosek, że “wschodzące” rynku akcji znajdują się w podobnej sytuacji do tej z niezbyt precyzyjnie wyznaczonego przedziału listopad 1995-marzec 1997. Ten wniosek idealnie pasuje to rezultatu opisanego w poprzednim wpisie na blogu (“Echo poprzedniego kryzysu i zapowiedź następnego”. Zgodnie z przedstawionymi tam synchronizacjami opartymi na cyklicznym zachowaniu kursu dolara obecna sytuacja odpowiada tej z października 1995 czy też września 1996. Oczywiście jak zwykle na rynku diabeł tkwi w szczegółach, to znaczy z praktycznego punktu widzenia jest ważne, czy mamy odpowiednik końca 1995 roku (a wiec przed nami fantastyczny dla akcji rok 1996), czy też jest już wiosna 1997, a więc WIG de facto minął już swój szczyt a za pół roku zawali się połowa Azji. Niestety przedstawione narzędzia nie pozwalają na zbyt dużą precyzję.

Wykres względnej siły rynków wschodzących do rozwiniętych można jednak wykorzystać do bardziej krótkoterminowych celów. Jakkolwiek bowiem “Emerging Markets” słabną wobec rynków rozwiniętych już od prawie 2,5 roku, to jednak od czasu do czasu ta słabość jest przerywana korekcyjnymi epizodami siły. Na poniższym rysunku mamy na niebiesko wykres względniej siły indeksu rynków “wschodzących” do zdominowanego przez rynki rozwinięte MSCI World, jego 60-sesyjną zmianę na zielono a na czarnym wykresie WIG-u kolorem czerwonym zaznaczone podobne do obecnego epizody osłabienia przekraczającego 9 proc.

Jak widać w ostatnim okresie takie sygnały pojawiły się 3-krotnie: w lutym 2011 (tuż przed katastrofalnym trzęsieniem ziemi w Japonii), we wrześniu 2011 (w dołku paniki wywołanej bankructwem Grecji) oraz w maju ub. r. we wtórnym dnie bessy, któremu towarzyszyły narastające obawy o losy Hiszpanii i Włoch. Być może i teraz pojawienie się tego sygnału świadczy o dojrzałości krótkoterminowego trendu spadkowego względnej siły rynków “wschodzących” rozpoczętego w styczniu. W środe polski rynek był niespodziewanie najsilniejszym w Europie (WIG-20 +1,35, przy greckim indeksie spadającym 4 proc. i DAX-ie tracącym 1 proc.), co być może jest zwiastunem zmiany trendu podobnej do tej z poprzedniego dołka cyklu 40-tygodniowego w maju/czerwcu ub. r. Paradoksalnie już ubiegłotygodniowa słabość mogła być intepretowana jako sygnał osiągnięcia dołka.