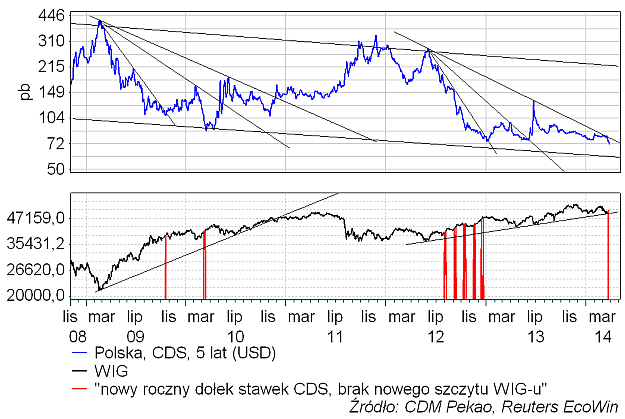

W kontekście narastających obaw przed eskalacją agresji Rosji wobec Ukrainy czyli mówiąc wprost rosnącym ryzykiem wojny tuż za naszą wschodnią granicą zejście kosztu ubezpieczenia polskiego długu do najniższego poziomu od 6 lat, do którego doszło w ostatnich dniach, jest zastanawiającym sygnałem. Roczny koszt ubezpieczenia polskiego długu na rynku CDS na 5 lat spadł w minionym tygodniu do najniższego od 2008 roku poziomu 71 punktów bazowych. Warto przypomnieć, że jeszcze w listopadzie 2011 w apogeum eurogeddonicznych lęków ten koszt ubezpieczenia sięgał 337 punktów.

Wygląda to tak, jak gdyby rynek oceniał, że jeśli do jakiejkolwiek wojny w ogóle dojdzie, to będzie to z punktu widzenia Polski “krótka zwycięska wojenka”. To trochę zaskakujące, bo na razie narzucająca się analogia historyczna – anektująca Krym pod pretekstem ochrony rosyjskojęzycznej ludności putinowska Rosja w chwilę po olimpiadzie w Sochi rozpoczynająca odtwarzanie radzieckiego imperium w 23 lata po jego rozpadzie to dokładny odpowiednik hitlerowskich Niemiec rozpoczynających anschlussem Austrii w 2 latach po olimpiadzie w Berlinie próbę odbudowy imperium w 20 lat po jego rozpadzie – sugeruje, że we wrześniu czekałby nas następny etap dramatu, czyli odpowiednik kryzysu sudeckiego, który doprowadził – za zgodą mocarstw zachodnich – najpierw do podziału a w konsekwencji do rozpadu Czechosłowacji.

W powyższej analogii koniec putinowskiej Rosji następuje dopiero za ponad 7 lat, a po drodze sporo się dzieje, szczególnie w naszym kraju, więc optymizm rynku CDS jest intrygujący. W pewnym sensie to co się dzieje na wschód od Polski jest próbą realizacją planów oczywistych już wiele lat temu:

“The Russians will pull the Ukrainians into their alliance with Belarus and will have Russian forces all along the Polish border, and as far south as the Black Sea. This, I believe, will all take place by the mid-2010s.”

Jedyna różnica polega na tym, że najwyraźniej części Ukraińców te plany są wyraźnie nie w smak, co zmusza Rosjan do wykonywania nerwowych ruchów, które być może będą prowadzić do ich rosnącej izolacji na arenie międzynarodowej, a z izolowaną Rosją mając wsparcie UE i USA (i Ukraińców) jakoś sobie damy radę. W końcu ZSRS był zmuszony rozpocząć pierestrojkę już w 6 lat po olimpiadzie w Moskwie z 1980 roku, gdy ceny ropy naftowej załamały się z 40 na 10 dolarów. W obecnych warunkach do podobnego scenariusza potrzeba łupków (od strony podażowej) i Chinageddonu (od strony popytowej), ale pewnie jak się postarać, to jest to wykonalne.

Zostawiając geopolitykę, na której się tu za bardzo nie znamy, i wracając na ziemię można zauważyć, że w ostatnich latach schodzenie dorocznych minimów stawek dla Polski na rynku CDS właściwie zawsze poprzedzało nowe cykliczne szczyty WIG-u:

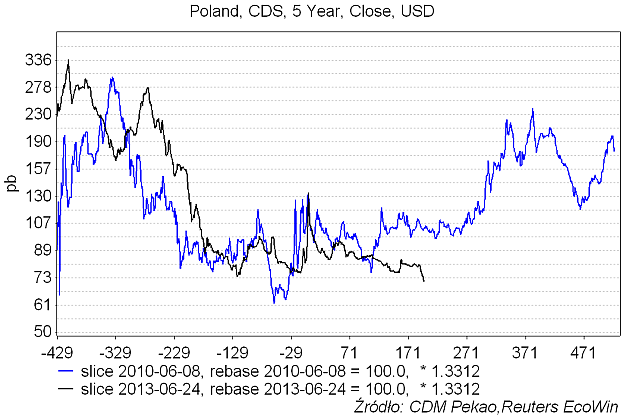

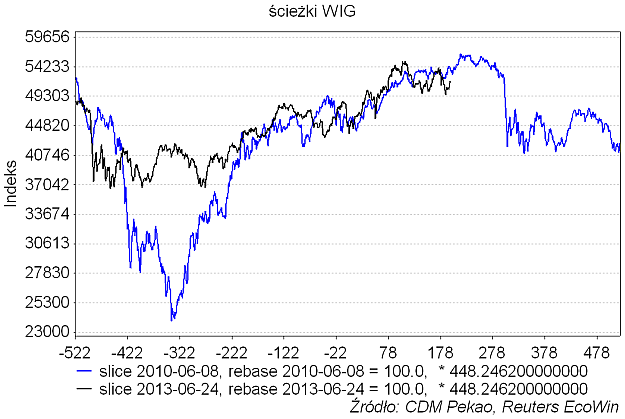

Osobiście lubię synchronizować obecny cykl z poprzednim utożsamiając dwa epizody chwilowego acz panicznego wzrostu awersji do ryzyka związane z obawami przed zmianą kierunku polityki pieniężnej FED z maja 2010 (“Flash Crash” pod koniec QE1) i czerwca 2013 (gdy FED zapowiedział początek ograniczania skali skupu aktywów). W tej analogii jesteśmy w 9 miesięcy po takim wstępnym ostrzeżeniu i mamy obecnie odpowiednik okolic lutego 2011. Tak naprawdę to co się dzieje bardziej przypomina marzec 2011, bo panika związana z rozwojem sytuacji wokół Ukrainy bardzo przypomina analogiczne lęki związane z katastrofą w Fukushimie. Ale trzymając się tego lutego otrzymujemy oczekiwania końca hossy w okolicach maja i giełdowego krachu a la sierpień 2011 we wrześniu tego roku.

Na poniższych dwu rysunkach przedstawiłem taką synchronizację i naszego CDS-a i WIG-u dokonaną w lokalnych szczytach CDS-owej premii za ryzyko z 8 czerwca 2010 (po “Flash Crash”) i 24 czerwca 2013.

Ta analogia nie wygląda jakoś szczególnie przekonująco biorąc pod uwagę, że w poprzednim cyklu brak nowych dołków stawek ubezpieczeniowych na rynku CDS już od marca 2010 a więc na 13 miesięcy przed końcem hossy na rynku akcji generował ostrzegawcze dywergencje. Obecnie nie tylko nie mamy tego typu ostrzeżeń, ale wręcz dostajemy potwierdzenia hossy w postaci nowych cyklicznych minimów stawek na rynku CDS. Biorąc po uwagę to, że rynek CDS jest relatywnie młody i dysponujemy danymi dla Polski raptem od 2008 roku, proponuję do powyższych rozważań podchodzić z ostrożnością. Być może po kilku kolejnych cyklach giełdowych związki pomiędzy zachowaniem rynku CDS a koniunkturą na rynku akcji staną się bardziej klarowne.