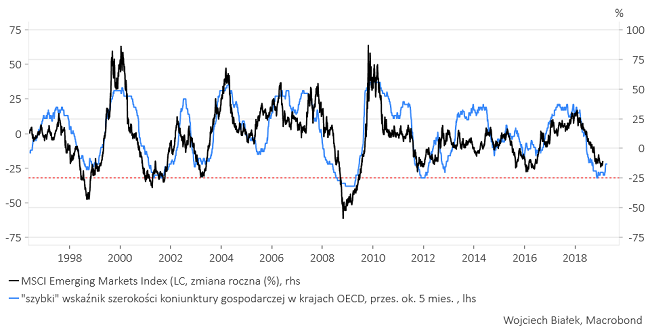

Znalezienie wskaźników wyprzedzających koniunktury gospodarczej, które można by wykorzystać do prognozowania zachowania cen na rynku akcji jest bardzo trudne. Przyczyna jest prosta – sam rynek akcji jest jednym z lepszych wskaźników wyprzedzających koniunktury gospodarczej. Roczna dynamika indeksów giełdowych zwykle wyprzedza roczną dynamikę PKB o prawie pół roku.

Jedynym z nielicznych wyjątków, które udało mi się stworzyć, jest “szybki” wskaźnik szerokości koniunktury gospodarczej dla krajów OECD (wersja “wolnego” wskaźnika, który przedstawiałem w tym miejscy wielokrotnie w przeszłości – ostatnio tu: “Gospodarka Niemiec na granicy recesji“). W wersji “wolnej” zliczam roczne ekstrema indeksów wskaźników wyprzedzających koniunktury gospodarczej (CLI) dla poszczególnych krajów publikowane przez OECD, zaś w wersji “szybkiej” – podobne ekstrema w krótkim horyzoncie czasowym. Wskaźnik ten w okresie minionych ponad 20 lat wyprzedzał zmianę roczną MSCI Emerging Markets Index o średnio ponad 5 miesięcy. Ponieważ jednak indeksy wskaźników wyprzedzających publikowane są przez OECD z dużym opóźnieniem, to w praktyce wskaźnik ten pozwala nam “widzieć przyszłość” cen akcji na rynkach wschodzących – oczywiście “jak przez mglę” bo wskaźnik korelacji pomiędzy tymi seriami wynosi jedynie 0,76 – powiedzmy 2 miesiące do przodu.

Zależność, o której mówię wygląda tak:

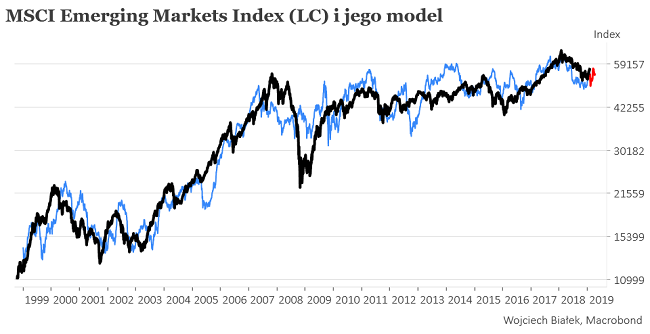

Tę zależność można próbować wykorzystać do stworzenia modelu wartości indeksu MSCI Emerging Markets. Najpierw na jej podstawie możemy utworzyć model regresyjny rocznej dynamiki indeksu. Mając zmianę roczną indeksu w ciągu następnych 2 miesięcy i znając wartości indeksu sprzed 10 miesięcy możemy je wymnożyć otrzymując szacunek nominalnej wartości indeksu za 2 miesiące.

Skoro możemy mieć nadzieje, że model “widzi” – chociaż niedokładnie – przyszłość z 2-miesięcznym wyprzedzeniem, to możemy porównać wartość modelu za 2 miesiące z bieżącą faktyczną wartością MSCI Emerging Markets Index. Jeśli wartość modelu za 2 miesiące będzie znacznie niższa od bieżącej wartości indeksu, to być może jest to sygnał zachęcający do rozważenia sprzedaży akcji z rynków wschodzących. I odwrotnie – jeśli wartość modelu za 2 miesiące będzie znacznie wyższa od bieżącej wartości indeksu, bo może można to potraktować jako zachętę do zakupów.

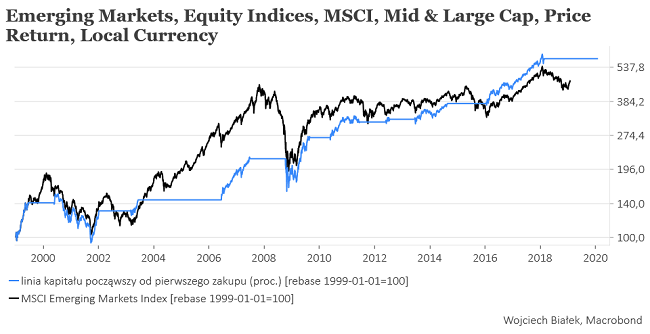

Pojawia się pytanie, czy dla tych odchyleń – w dół i w górę – można było w przeszłości ustawić stałe progi, które okazały się dobrymi sygnałami – odpowiednio – kupna i sprzedaży.

Niestety nie da się tego zrobić w sposób całkowicie eliminujący błędne sygnały. Przykładowo jeśli ustawimy prób zakupu zbyt nisko, to nie otrzymamy kupna na początku 2003 roku, kiedy z pewnością chcielibyśmy kupować akcje z rynków “wschodzących”. Jeśli podwyższymy ten próg, by dawał sygnał kupna w 2003 roku, to w 2000 roku kupimy akcje zdecydowanie zbyt wcześniej. Podobnie jeśli chcemy uzyskać sygnał sprzedaży we wrześniu 2014 roku by uniknąć bessy z lat 2015-2016, to wymusi to przedwczesną sprzedaż podczas innych epizodów rynkowych (np. w 2003 roku).

Oczywiście można te progi zajmowania pozycji ustawić tak, by powstały w ten sposób system był wyraźnie lepszy od indeksu, ale tylko za cenę niskiej częstotliwości pojawiania się sygnałów. Jeśli jednak wprowadzimy wymóg pojawiania się transakcji kupno-sprzedaż w każdym z 6-ciu cykli hossa-bessa (cykli Kitchina) z okresu minionych 20 lat, to uzyskamy wynik tylko nieco lepszy od indeksu (chociaż przy znacznie niższym niż strategia “kup i trzymaj” czasowym zaangażowaniu kapitału).

Największe wpadki “systemu” to 7,7 proc. strata w okresie maj 2000-styczeń 2002 oraz brak długiej pozycji od czerwca 2003.

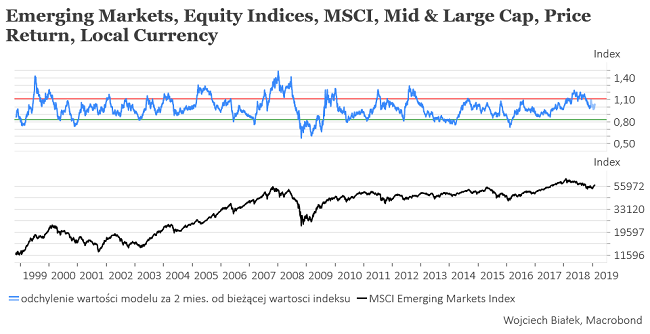

Ostatnie sygnały zadziałały przyzwoicie: 12 lutego 2016 – a więc blisko dołka bessy – odchylenie in minus indeksu od modelu sięgnęło -27,8 proc. i było największe od 2009 roku (argument za kupowaniem), a przeciwna skrajność – odchylenie in plus indeksu od modelu – wyniosło w swym maksimum 14 maja 2018 najwyższy od 6 lat poziom +22,9 proc. (argument za sprzedawaniem).

Po ostatnich wzrostach rzeczywista wartość indeksu jest o +4,5 proc. wyższa niż wartość modelu za 2 miesiące. W powyższym “systemie” transakcyjnym próg kupna ustawiłem przy odchyleniu w dół większym niż -18 proc., a próg sprzedaży przy od odchyleniu wyższym niż +11,7 proc. Jak widać obecna wartość odchylenia jest odległa od tych progów, które można by uznać za znaczące.

Na zbliżeniu wygląda to tak:

Warto zwrócić uwagę, że tydzień temu minął dokładnie rok od szczytu ostatniej cyklicznej hossy z 26 stycznia 2018. To oznacza, że od tej pory “efekt bazy” będzie powodował, że przy zachowaniu stabilnej wartości indeksu jego zmiana roczna będzie coraz mniej ujemna. A to oznacza, że – jeśli koniunktura gospodarcza w krajach OECD nie zacznie się szybko poprawiać – wartość modelu zacznie niebawem znowu spadać. Warto jednak zauważyć, że mój “szybki” wskaźnik szerokości rynku już w czerwcu ub. r ustanowił 7-letnie minimum i od tamtej pory lekko rośnie. Być może więc zdąży urosnąć w najbliższych miesiącach na tyle, by wyeliminować negatywne skutki “efektu bazy”, które będą odczuwalne aż do końca października b.r.

Postaram się wrócić do tematu, jeśli MSCI EM Index zacznie wykazywać jakiej znaczące odchylenia od wskazań modelu.

Podsumowanie: mój wskaźnik “szerokości” koniunktury gospodarczej w krajach OECD może służyć do stworzenia modelu wartości MSCI Emerging Markets Index (w lokalnych walutach) “tłumaczącego” (R-kwadrat) 58 proc. zmienności wartości indeksu, a zatem pozwalającego na jakoś tam racjonalne spekulacje na temat wartości indeksu za 2 miesiące. Obecnie rzeczywista wartość MSCI Emerging Markets Index jest o 4,5 proc. powyżej wskazań tego modelu za 2 miesiące, co nie sugeruje jakichś silnych wzrostów w najbliższym czasie, chociaż z drugiej strony nie może być też traktowane jako jakiś znaczący sygnał sprzedaży.