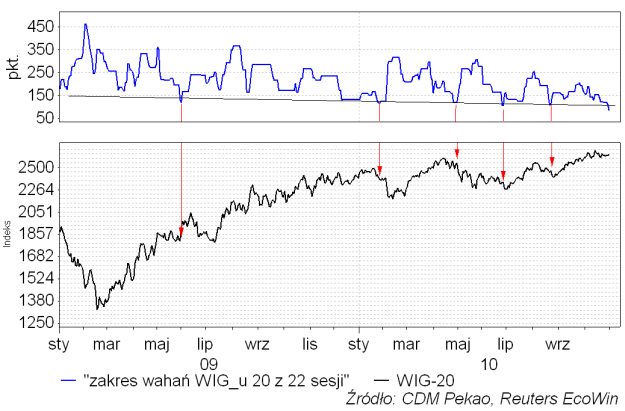

Zakres wahań WIG-u 20 w okresie minionego miesiąca spadł do wartości nie widzianej od lat. W ciągu ostatnich 22 sesji różnica pomiędzy najwyższym (2693,1 pkt.) a najniższym (2609,2 pkt.) zamknięciem tego indeksu wyniosła zaledwie 83,9 pkt. Na poniższym rysunku zaznaczyłem te momenty minionych 20 miesięcy, w których spadek wielkości zakresu wahań WIG-u 20 był podobny do ostatniego:

Trudno na tej podstawie wyciągać jednoznaczne wnioski co do przyszłego ruchu cen. W trakcie trwania rozpoczętej w lutym 2009 cyklicznej hossy taki spadek zakresu wahań czasami poprzedzał skok cen akcji w górę (patrz czerwiec 2009), a czasami załamanie w dół (patrz styczeń 2010 czy kwiecień 2010).

Więcej rozważań na ten temat znalazło się w ostatnim Raporcie Tygodniowym zatytułowanym “Przyczajony tygrys, ukryty skok?”, tu warto tylko dodać, że temu kurczeniu się zakresu wahań cen akcji na GPW odpowiada również zanikanie zmienności cen akcji obserwowane na giełdzie nowojorskiej. Świadczy o tym spadek wartości popularnej miary zmienności cen akcji w USA jaką jest wskaźnik VIX do poziomów obserwowanych w w ciągu minionego roku jedynie w styczniu i marcu-kwietniu. I znowu wyciąganie jednoznacznych wniosków jest tu niełatwe. Zwykle dołki cen akcji formują się w warunkach paniki owocującej wysoką zmiennością cen, natomiast na szczytach często obserwowane jest wygasanie zmienności. W tym roku obecne poziomy zmienności również “gwarantowały” niższe ceny akcji w przyszłości. Problem polega na tym, że w styczniu spadek cen zaczął się natychmiast a niewiele ponad miesiąc później ceny były już na wyższych poziomach, natomiast po osiągnięciu w marcu obecnego niskiego poziomu zmienności ceny akcji pięły się w górę jeszcze ponad miesiąc i dopiero od końca kwietnia zaczęły silnie zniżkować.

Gasnący zakres wahań WIG-20 na GPW i spadek zmienności cen akcji w USA to sygnały, że uczestnicy rynku na coś czekają. Oczywiście czekają na posiedzenie FED, którego wynik poznamy w środę wieczorem naszego czasu. Nadzieje związane z tym posiedzeniem są bardzo duże o czym świadczą najlepsze od lutego 2007 roku nastroje inwestorów indywidualnych w USA. Niecałe 4 miesiące temu w komentarzu zatytułowanym “Krzyże śmierci i inne strachy na Lachy” opierając się po części na ówczesnym – najgorszym od dna bessy – niskim sentymencie nieco prowokacyjnie pisałem:

“Wszystko to sugeruje, że delikatne wyjęcie akcji z drżących łapek przerażonych inwestorów powinno okazać się obecnie tym z gestów miłosierdzia, który nie pozostanie bez nagrody wypłaconej jeszcze tego lata“.

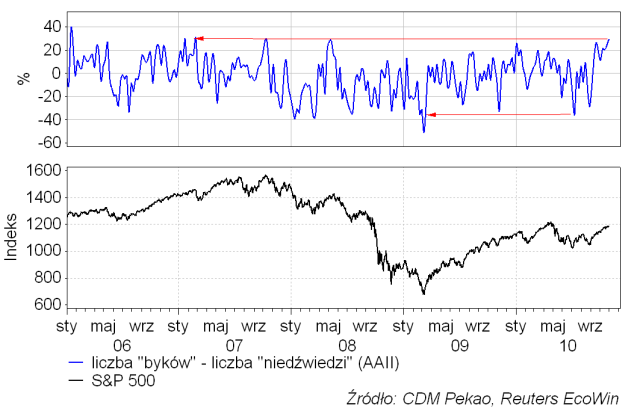

Tym razem sytuacja jeśli chodzi o nastroje indywidualnych inwestorów w USA jest dokładnie odwrotna: w minionym tygodniu różnica pomiędzy liczną “byków” a liczbą “niedźwiedzi” był najwyższa od lutego 2007 roku. Dobre nastroje inwestorów sprzed 3 lat i 9 miesięcy zostały zgaszone informacją o upadku pierwszej ofiary późniejszego kryzysu kredytów hipotecznych firmy New Century Financial. S&P 500 stracił wtedy 5 proc. spadając do 4-miesięcznego minimum, po czym wznowił hossę kontynuując ją przez następne miesiące.

Można więc w miarę spokojnie przyjąć, że jak pozytywny dla posiadaczy akcji by nie był wynik posiedzenia FOMC z tego tygodnia, to ten pozytywny wpływ już został – w krótkoterminowej perspektywie – w cenach akcji uwzględniony. Jeśli tak, to niebawem po ewentualnym chwilowym skoku cen akcji w górę bezpośrednio po ogłoszeniu komunikatu po posiedzeniu FOMC powinna nadejść fala realizacji zysków ilustrująca zasadę “kupuj pogłoski, sprzedawaj fakty”.

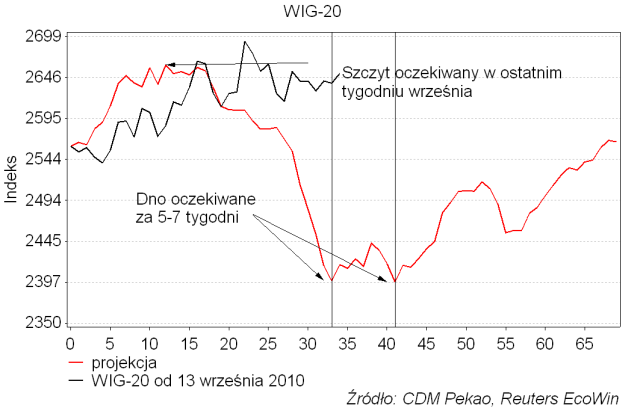

Niestety główną wadą tego scenariusza jest to, że pozostało na jego realizację już bardzo mało czasu. Wcześniejsza projekcja wartości WIG-u 20 oparta na historycznym zachowaniu tego indeksu do wystrzałach optymizmu inwestorów w USA mija swoje drugie dno w przyszłym tygodniu:

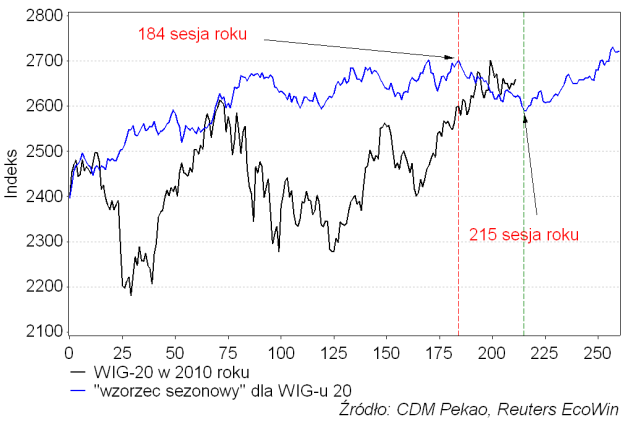

Również zaledwie kilka sesji pozostało do sezonowego dołka cen akcji na GPW:

Jeśli środowy komunikat FED jednak nie rozczaruje rynków otrzymamy ewidentny konflikt różnych – ważnych dla mnie – zasad: kontrariańskiego zalecenia zachowania ostrożności w przypadku występowania na rynkach skrajnych nastrojów drobnych inwestorów oraz reguły spekulacji zgodnej z sezonowymi wzorcami. Taka sprzeczność pomiędzy wskazaniami różnych narzędzi oczywiście sugeruje zachowanie ostrożności: przed każdym z przyjętych scenariuszy – i wzrostowym wynikającym z sezonowości i spadkowym wynikającym z analizy sentymentu – piętrzyć się będą w najbliższej przyszłości trudności (być może jest to przepis na trend boczny).

Którą jednak z tych reguł należy uznać za ważniejszą? Osobiście do obu przywiązuję sporą wagę, ale zmuszony okolicznościami zrezygnowałbym z sezonowości. W końcu wszyscy pamiętamy przełom października i listopada 2007, kiedy to – dokładnie w momencie, kiedy zgodnie z sezonowym wzorcem należało rozpocząć kupowanie akcji, rozpoczęła się globalna bessa. W komentarzu do “Parkietu” pisałem wtedy tak:

“Na moim wykrywaczu giełdowych krachów o skali od 0 do 10, wyświetliła się kilka dni temu 10-tka i cały czas mruga na czerwono. Prognozowanie krachów jest zajęciem raczej dla maniaków: wskutek ogólnej inflacji oraz realnego wzrostu gospodarczego ceny akcji w długim terminie wykazują wyraźna tendencję zwyżkową. Trudno jednak zlekceważyć obecną kombinację czynników fundamentalnych (wysoka wycena akcji), makroekonomicznych (zwalniające tempo wzrostu gospodarczego), finansowych (kryzys na rynku „asset-backed securities” na świecie), technicznych (podwójny szczyt formujący się na głównych giełdach po 4,5 latach hossy przy słabości małych spółek i załamywaniu się do wieloletnich dołków indeksów sektorów związanych z kredytami hipotecznymi) oraz „sentymentalnych” (najwyższy sentyment wobec akcji w USA od stycznia). Takie warunki dla „perfect storm” czyli sztormu doskonałego zdarzają się na tyle rzadko, że prawdopodobieństwo jakichś bardzo optymistycznych scenariuszy można ocenić obecnie jako bardzo niskie.”

WIG-20 ustanowił szczyt hossy 4 dni po napisaniu tych słów, po czym w ciągu następnych 16 miesięcy stracił 2/3 wartości.

Obecna sytuacja nie jest oczywiście z wielu względów porównywalna do tej sprzed 3 lat, ale jednak częściowa analogia pomiędzy rekordowo pozytywnym sentymentem inwestorów i wtedy i teraz jakoś nie daje mi spokoju. Plan tegorocznej “letniej zwyżki” opracowany 5 miesięcy temu na podstawie historycznych analogii z odbiciami cen akcji w górę po krachach wywołanych kryzysami finansowymi (“kryzys azjatycki=kryzys grecki”) zakładał wzrosty cen akcji od połowy roku do września, a potem korektę tego odbicia. Część wzrostowa została przez rynek zrealizowana z zadowalającą dokładnością. Być może za wcześnie jeszcze by rezygnować z dalszej części tego scenariusze.

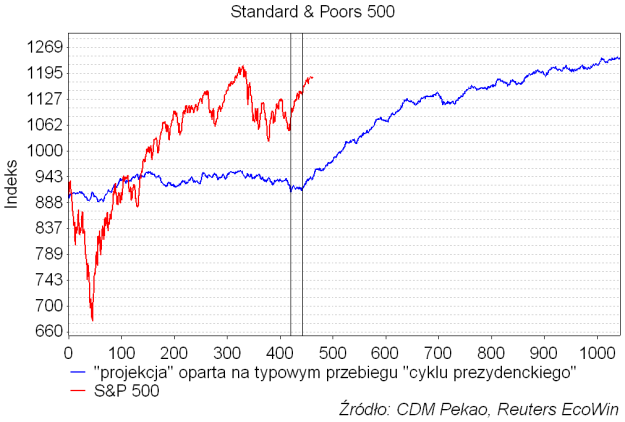

W dłuższej perspektywie pozytywny dla posiadaczy akcji wpływ oczekiwanych decyzji FED o dalszym łagodzeniu polityki pieniężnej będzie się ujawniał stopniowo. W końcu wraz z obecnymi wyborami do amerykańskiego kongresu minęliśmy w USA półmetek cyklu prezydenckiego, to znaczy zakończyliśmy “powyborczy” okres historycznie “słaby” dla akcji, a weszliśmy w “przedwyborczy” okres historycznie dobry. Tak wygląda – na tle przebiegu S&P 500 od początku 2009 roku – uśrednienie przebiegu cyklu prezydenckiego w okresie minionych 80 lat:

Jak widać wzrosty cen akcji na Wall Street rozpoczęły się 2 miesiące temu dokładnie w dołku sugerowanym przez 4-letni cykl prezydencki. Jeśli stosowana przez amerykańskich prezydentów metoda wygrywania wyborów na “telefon do przyjaciela (w FED)” i tym razem zostanie zastosowana – a nie zawiodła od 80 lat – to oczywiście koniunktura giełdowa w 2011 roku okaże się generalnie dobra. Jeśli jednak ceny akcji mają rosnąć w przyszłym roku, to przydałaby im się jakaś “ściana płaczu”, po której mogłyby się wspinać. Przy obecnym optymizmie raczej o to trudno. Warto także zauważyć, że S&P 500 znajduje się obecnie znacznie powyżej przedstawionego wzorca. Generalnie doświadczenia historyczne sugerują jednak, że na GPW ten “prezydencki” pociąg nie powinien odjechać do marca przyszłego roku, więc być może nie należy się nadmiernie denerwować uporczywą siłą rynku: na zakupy akcji jest jeszcze ok. 4-5 miesięcy.