Zgodnie z opublikowanymi w kwietniu danymi GUS indeks cen towarów i usług konsumpcyjnych w naszym kraju miał w marcu wartość wyższą niż przed rokiem o 2,6 proc. Oznacza to wyraźny spadek dynamiki rocznej tego powszechnie śledzonego wskaźnika inflacji w porównaniu do wartości z początku roku (+3,5 proc.), czy z kwietnia 2009 (+4 proc.). Co ważniejsze oznacza to spadek dynamiki rocznej CPI (Consumer Price Index) do nowego cyklicznego minimum, to znaczy poniżej dołka na poziomie +2,6 proc. ze stycznia 2008 roku.

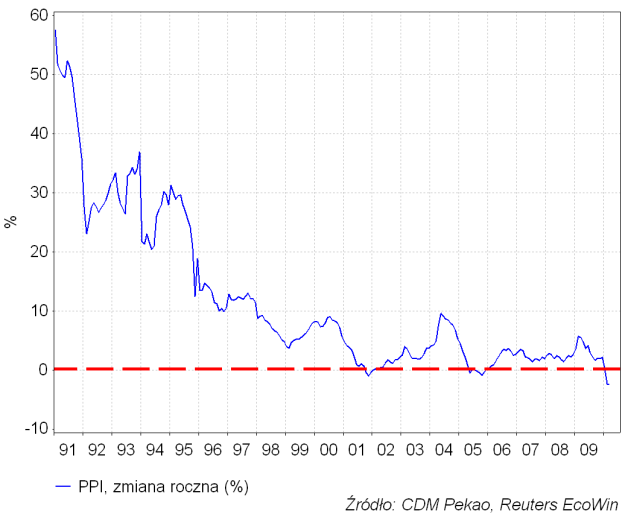

Ten sygnał kontynuacji dezinflacji (spadku tempa wzrostu cen w gospodarce) został potwierdzony przez dane GUS na temat cen produkcji przemysłowej. W lutym i marcu wartość PPI (Producer Price Index) okazała się niższa niż rok wcześniej o 2,4 proc. To rekord minionego dwudziestolecia. Z objawami deflacji na poziomie cen produkcji przemysłowej miewaliśmy już do czynienia w przeszłości dwukrotnie – w listopadzie 2001 roku PPI spadał r/r o 1 proc., w październiku 2005 o 0,9 proc. – ale skala obecnego spadku cen w przemyśle jest bezprecedensowa.

Zachowanie dynamiki rocznej obu wskaźników inflacji oznacza, że faza dezinflacji rozpoczęta w polskiej gospodarce w sierpniu 2008 roku trwała nadal w I kw. 2010 roku.

Proponuję na chwilę cofnąć się o 2 lat i przyjrzeć się temu, co działo się w sytuacji w dużej mierze odwrotnej do obecnej. W komentarzu z kwietnia 2008 zatytułowanym “Podejście na inflacyjny szczyt” pisałem tak:

“Podsumowując: obecna cykliczna faza wzrostu dynamiki wskaźników inflacji na świecie zbliża się do końca i w ciągu najbliższych kilku miesięcy – latem tego roku – powinna kulminować (choć oczywiście na wyższym od obecnego poziomie). Paniczne reakcje nie wydają się więc obecnie wskazane. Ten szczyt dynamiki wskaźników inflacji powinien być – zgodnie z typowym schematem – idealnym momentem do zakupu krajowych obligacji skarbowych, które wtedy właśnie powinny osiągnąć cykliczny szczyt rentowności.”

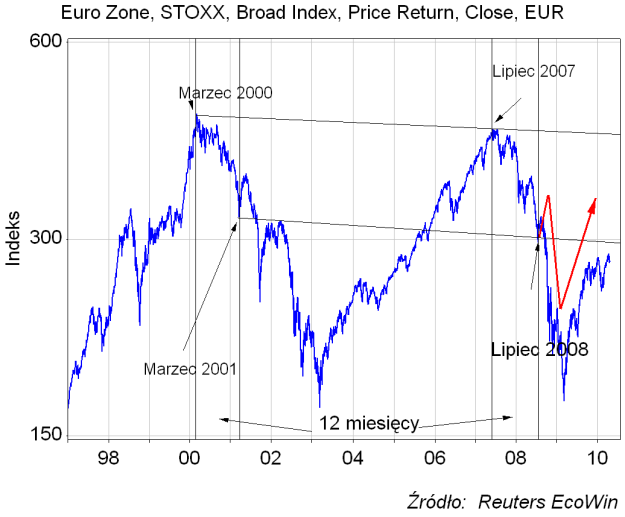

Trzy miesiące później 18 lipca 2008 w komentarzu: “Zaczęło się” zamieściłem projekcje zachowania rentowności krajowych 5-letnich obligacji skarbowych oraz cen akcji w Europie oparte na założeniu wchodzenia gospodarek w dezinflacyjne fazy spowolnienia gospodarczego. Te projekcje z uaktualnionymi – dla porównania – rzeczywistymi przebiegami rentowności krajowych obligacji skarbowych i cen akcji w Europie widać poniżej:

Jak widać pomimo tego, że rozmiary deflacyjnego kryzysu na świecie okazały się większe niż te sugerowane przez prognozę (zaznaczoną kolorem czerwonym), to jednak skala spadku rentowności krajowych obligacji dosyć dobrze odpowiadała oczekiwaniom (choć cel został osiągnięty szybciej niż to zakładała prognoza). Już od początku I kw. 2009 rozpoczęło się odreagowanie rentowności w górę – z 4,84 proc. do 6,16 proc. dla 5-latek – odzwierciedlające minięcie apogeum kryzysu i szybki wzrost dynamiki CPI z 2,8 proc. do 4 proc. To szybkie odreagowanie tempa inflacji w górę nasuwało skojarzenia z 1999 rokiem, co skłoniło mnie to oczekiwania w ciagu następnego roku silnego cyklicznego wzrostu inflacji. W kwietniu 1999 pisałem na ten temat tak:

“Mam przeczucie, że obecna sytuacja jest bardzo podobna do tej sprzed 10 lat. Jeśli odrzuci się bowiem katastroficzne wizje gospodarcze MFW czy KE, to scenariusz wzrostu dynamiki CPI powyżej ostatnich cyklicznych szczytów (4,6 roc. w 2004 roku, 4,8 proc. w 2007) wydaje się być dosyć naturalny. Ewentualne najwyższe od 2001 roku tempo inflacji wywołałoby zapewne negatywne reperkusje na rynku obligacji, a wzrost różnicy pomiędzy stopami rynkowymi a stopą oficjalną z pewnością zmusiłby RPP do zmiany kierunku polityki pieniężnej. W ubiegłym roku pierwsza obniżka stóp nastąpiła w 5 miesięcy po ostatniej podwyżce stóp. W 1999 roku pomiędzy ostatnią obniżką a pierwszą podwyżką minęło 10 miesięcy. Jak się wydaje w tym cyklu Rada powinna więc zdążyć z rozpoczęciem podwyżek stóp procentowych akurat na początek nowej fali bessy.”

To ostatnie zdanie pozostaje zawsze aktualne, natomiast generalna koncepcja dalszego rozwoju tendencji inflacyjnych oraz sytuacji na rynku obligacji skarbowych i stóp procentowych przedstawiona rok temu okazała się zupełnie nietrafiona. Pomimo, że część założeń robionych przed rokiem okazała się trafna (ropa powyżej 70 dolarów), to jednak wystarczyło to jedynie do ustabilizowania tempa inflacji i rentowności obligacji na relatywnie wysokim poziomie do przełomu 2009 i 2010 roku.

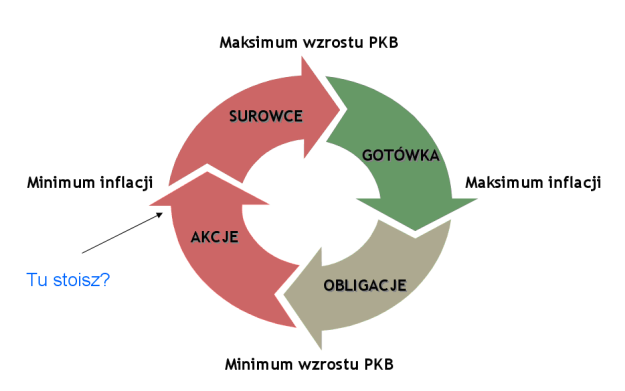

Popełniony wówczas błąd mógł być potencjalnie bolesny w skutkach. W swym pierwszym Raporcie Tygodniowym zamieszczonym w marcu 2009 po przejściu do CDM Pekao opisałem klasyczny schemat alokacji aktywów, który sugerował spędzanie na rynku akcji dezinflacyjnej fazy ożywienia gospodarczego – która rok temu właśnie się rozpoczynała – zaś infacyjnej części ożywienia gospodarczego na rynku surowców. Oczywiście ceny surowców wielu ważnych surowców – takich jak ropa naftowa czy miedź – w okresie minionego roku silnie zwyżkowały, uwzględniając jednak umocnienie złotego, ewentualny wybór rok temu szerokiego rynku surowców kosztem rynków akcji również można uznać za błąd.

Nowe minima tempa inflacji, o których pisałem na początku niniejszego komentarza oznaczają, że jeszcze w marcu polska gospodarka znajdowała się w dezinflacynej fali ożywienia gospodarczego, co oznaczało, że w minionym rok – od dna recesji w I kw. 2009 – należało przebywać ze swymi oszczędnościami na rynku akcji (co akurat się zgadza). Obecną sytuację pozwoliłem sobie zilustrować w ostatnim Raporcie Tygodniowym w następujący sposób:

Jak widać pozycja strzałki sugerującej położenie w ramach cyklu jest obecnie – moim zdaniem – dokładnie odwrotna do tej z wiosny 2008. Wtedy zbliżaliśmy do się do końca inflacyjnej fazy spowolnienia gospodarczego. Obecnie – po 11 kwartałach spadku tempa inflacji – powinniśmy zbliżać się do końca dezinflacyjnej fazy ożywienia gospodarczego. Zgodnie z przedstawionym schematem minięcie tego punktu będzie sygnałem do przeniesienia w portfelach inwestycyjnych głównego punktu ciężkości z rynku akcji na rynek surowców. Na razie chyba na to za wcześnie, bo brak jest sygnałów zapowiadających wzrost dynamiki wskaźników inflacji już teraz. Nie należy tu postępować pochopnie, bo decyzja o przedwczesnej – lub zbyt gwałtownej – migracji np. z funduszy akcyjnych na fundusze surowcowe może spowodować utratę części zysków z rynku akcji przy braku adekwatnej rekompensaty w postaci wzrostu cen surowców (tak się stało w okresie marzec 2006-styczeń 2007, czyli pomiędzy poprzednim cyklicznym dołkiem tempa inflacji a poprzednim szczytem dynamiki wzrostu gospodarczego).

Będę jednak w tym miejscu starał się monitorować sytuację szukając sygnałów zmiany trendu analogicznych do tych z lipca 2008. Tu chciałbym tylko zasygnalizować, że tak jak jedną z głównych przyczyn trwającej do marca dezinflacji było bliskie rekordowemu umocnienie złotego w ujęciu rocznym, tak jednym z impulsów, które doprowadzą do zmiany trendu dynamiki CPI, może być ewentualne poważniejsze osłabienie złotego związane z ucieczką od ryzyka wywołaną narastającymi kłopotami strefy euro związanymi z sytuacją Grecji i innych krajów peryferyjnych.

Na marginesie chciałbym zwrócić uwagę na zilustrowane na pierwszym z powyższych wykresów ciekawe zjawisko występowania ostatnich cyklicznych szczytów dynamiki CPI w Polsce równo co 4 lata (lato 2000, lato 2004 i lato 2008). To regularność może być czysto przypadkowa. Można się tu również doszukiwać odległego echa 4-letniego “cyklu prezydenckiego” znanego z amerykańskiego rynku. Tak czy siak ta regularność sugeruje, że z następnym szczytem tempa inflacji w naszym kraju – a więc zapewne i następną okazją do kupna obligacji skarbowych po okazyjnych cenach – będzie okres zbliżających się Mistrzostw Europy w piłce nożnej, które właśnie wtedy rozgrywane będą w naszym kraju (i na Ukrainie). W sumie do takiego wniosku można było dojść bez większych analiz: jest jasne, że polscy kupcy podnosząc ceny sprzedawanych towarów i usług będą chcieli zarobić na hordzie piłkarskich kibiców, która latem 2012 zleci się i zjedzie do naszego kraju.

I ostatnia dygresja: znowu większy tekst na temat inflacji przydarzył mi się w kwietniu. Czy to jakiś atawizm związany z przednówkiem?