Amerykański dolar jest światową walutą rezerwową i walutą, w której odbywa się międzynarodowy handel surowcami. Z tego względu wahania amerykańskiej waluty, powinny mieć wyraźny związek z przebiegiem globalnego cyklu koniunkturalnego. Ponieważ podstawowym cyklem produkcyjno-handlowym w gospodarce jest średnio 40-miesięczny cykl Kitchina, to oscylacje dolara powinny pozostawać w jakimś związku z tym cyklem. Proponuję sprawdzić, czy tak jest rzeczywiście i co ewentualnie z tego wynika na najbliższą przyszłość.

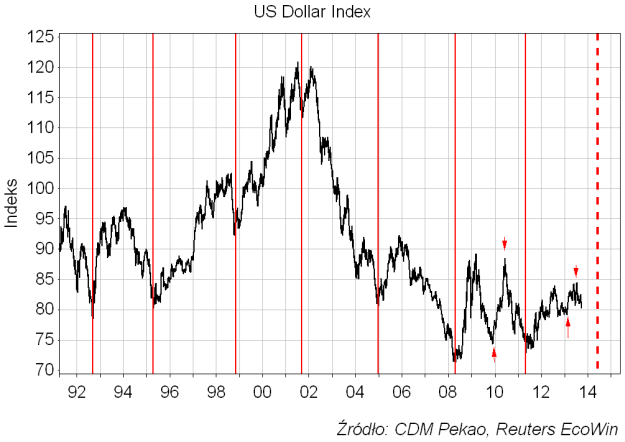

Kitchinowską cykliczność stosunkowo łatwo zidentyfikować na wykresie Dollar Index przedstawionym poniżej. W okresie istnienia polskiego rynku kapitałowego w jego współczesnym wydaniu mieliśmy 6 pełnych cykli na dolarze. Dołek pierwszego wypadł 1 września 1992 roku, a dołek ostatniego 29 kwietnia 2011, co daje nam średnią długość cyklu równą nieco ponad 37 miesięcy. Nie jest to dokładnie kitchinowskie 40 miesięcy, ale wydaje się, że rozbieżność jest na tyle nieduża, że utożsamienie obu cykli jest kuszące.

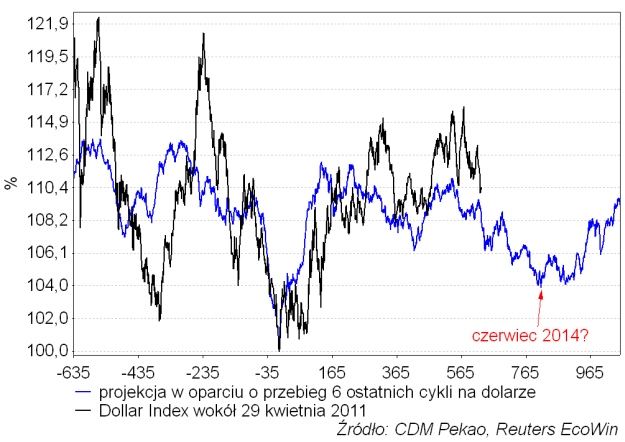

Mając zidentyfikowaną cykliczność danego rynku możemy od razu przystąpić do porównania przebiegu obecnego cyklu rozpoczętego w dołku dolara z końca kwietnia 2011 do średniego przebiegu cykli poprzednich. Jak widać poniższa projekcja Dollar Index oparta na uśrednionym przebiegu sześciu poprzednich cykli sugeruje następny dołek dolara w okolicach czerwca przyszłego roku.

Gdyby więc obecny cykl na dolarze był typowy, to czas na jego umocnienie nadszedłby dopiero za 9 miesięcy. Ponieważ w ramach cyklu wyższego rzędu – cyklu Kuznetsa – dolar wydaje się być w sytuacji analogicznej do tej z 1996 roku, a więc w przeddzień potężnego umocnienia, które miało silny związanej z późniejszym kryzysem azjatyckim, więc osobiście cały czas niepokoję się, że wynikające z tej analogii umocnienie dolara zdławi inflacyjną fazę cyklu gospodarczego, w trakcie której najlepiej spisującą się klasą aktywów będą surowce. Powyższa projekcja trochę ten niepokój osłabia, bo sugeruje, że dolar powinien słabnąć przez następne 9 miesięcy potrzebne do wykonania zwyżki na rynku surowców (której szczyt lokuję w okolicach lipca 2014, a więc raptem o miesiąc od czerwcowego dołka dolara uzyskanego w tej projekcji).

Oczywiście w którymś momecie ta oczekiwana przez następne trzy kwartały dalsza zniżka dolara przełoży się na spadek opłacalności europejskiego eksportu do USA, a rosnące wyrażane w taniejących dolarach ceny surowców przełożą się na wzrost tempa inflacji w USA, co sprowokuje zaostrzenie polityki pieniężnej FED. Kiedy można spodziewać się, że te procesy przełożą się na bessę na krajowym rynku akcji?

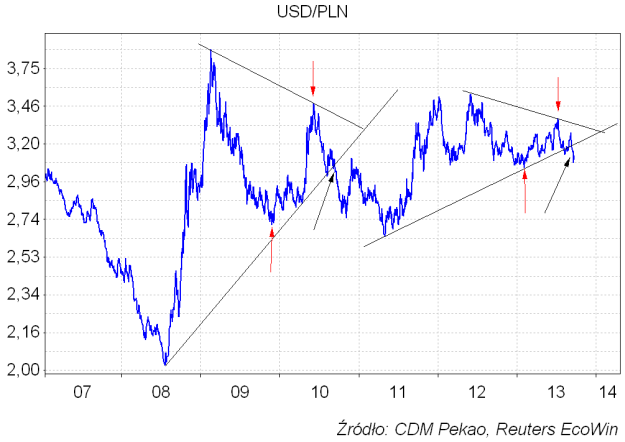

Na pierwszym z dwu powyższych wykresów czerwonymi strzałkami zaznaczyłem odpowiadające sobie momenty z obecnego i poprzedniego cyklu na dolarze. Takie same strzałki zaznaczyłem na poniższym wykresie USD/PLN:

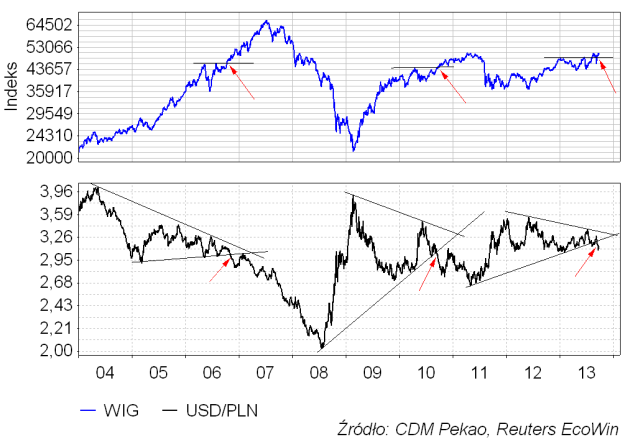

Podobnie jak na Dollar Index tak i na USD/PLN obecna sytuacja do złudzenia przypomina tę z września-października 2010 roku. Można więc zastanowić się, czy i na rynku akcji sytuacja jest podobna. Otóż najwyraźniej jest, a tę analogię można rozszerzyć nawet na poprzedni cykl:

Jak widać już po raz trzeci praktycznie na tych samych poziomach USD/PLN i WIG-u rozgrywa się ta sama zabawa. Jeśli dalszy ciąg miałby być podobny do tego po październiku-listopadzie 2006 i po wrześniu-październiku 2010, to końca hossy na rynku akcji oczekiwać można za około 7-9 miesięcy, czyli gdzieś w II kw. przyszłego roku. Chciałoby się westchnąć: “powiedź mi coś, czego jeszcze nie wiem”. Zaczynam tęsknić za analizami, które będą prowadzić do jakichś odmiennych wniosków.