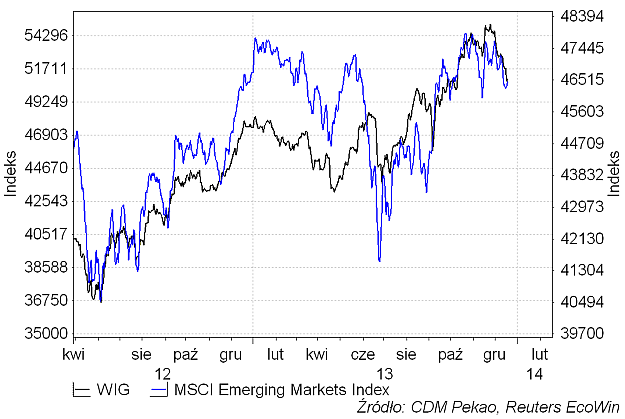

Trudno nie wiązać charakteru spadku cen akcji na GPW z ostatnich tygodni z uchwalona przez Sejm i zatwierdzoną przez Senat ustawą o przejęciu przez rząd połowy oszczędności emerytalnych zgromadzonych w OFE. Co prawda spadek WIG-u sprowadził go dokładnie do poziomu, na którym powinien się znaleźć, gdyby zachowywał się od końca października dokładnie tak jak benchmark dla rynków wschodzących czyli indeks MSCI Emerging Markets:

… ale nie widziana od czasu bessy z lat 2007-2009 uporczywość spadku (12 sesji spadkowych na 16 do wtorku) czy fakt że ponad -8 proc. 16-sesyjna dynamika WIG-u pojawiła się w grudniu po raz pierwszy od 15 lat, dosyć jednoznacznie wskazuje na oddziaływanie specyficznie lokalnego czynnika sprzyjającego spadkom cen.

Wartość akcji w portfelach OFE na koniec listopada równa była 43,45 proc. ich aktywów. Utrzymanie takiego zaangażowania w akcje do końca stycznia, gdy OFE mają stracić 51,5 proc. aktywów oznaczałoby zaangażowanie na poziomie prawie 90 proc., a więc wyraźnie wyższe niż 75 proc. minimum wymuszone na 2014 przez ustawę. Co prawda te 75 proc. to minimum, ale można sądzić, że zarządzający OFE przyzwyczajeni przez lata to znacznie niższego zaangażowania w akcje raczej nie będą się czuli komfortowo ze znacząco wyższym udziałem akcji w portfelach.

Gdyby założyć, że zarządzający OFE będą chcieli zredukować do końca stycznia udział w akcjach do absolutnego minimum, to zakładając brak większych ruchów na obligacjach i brak nowych dopływów oznaczałoby to nawet ponad 16 proc. spadek cen akcji w stosunku do poziomu z końca listopada. Dopiero po takim spadku rynek osiągnąłby poziom, przy którym OFE byłyby zmuszone przez warunki ustawy do kupowania akcji. To wszakże przy założeniu, że w tym okresie OFE nie redukowały aktywnie zangażowania w akcje. Na razie WIG w ciągu 24 dni stracił 8,5 proc. w porównaniu do -10 proc. w trakcie 17 sesji w czerwcu i -8,7 proc. proc. w ciągu 22 dni w sierpniu-wrześniu.

Zachowanie Indeksu Nastrojów Inwestorów, który od połowy października generował silne sygnały ostrzegawcze (“Największy optymizm indywidualnych inwestorów od ponad 1,5 roku “), sugeruje, że nastroje uległy już wyraźnemu schłodzeniu. W czwartkowym sondażu przewaga optymistów nad pesymistami przekraczająca jeszcze 2 miesiące temu 50 proc. stopniała do 8,5 pkt. proc. czyli najniższego poziomu od 11 lipca. To oczywiście nie jest gwarancja rychłego nadejścia silnych wzrostów cen akcji, ale tak jak drugi najwyższy w historii sondażu optymizm dwa miesiące był sygnałem ostrzegającym przed lokalnym przegrzaniem rynku, tak obecny sygnał jest sugestią, że obecnie wahadło wychyliło się już wyraźnie w drugą stronę.

Analiza cykli sugeruje, że z następnym kluczowym minimum cen akcji powinniśmy mieć do czynienia na przełomie stycznia i lutego: średnia długość trzech ostatnich cykli 10-tygodniowych (68 dni; dołki 23 kwietnia, 27 czerwca i 13 listopada) sugeruje następne minimum podobnej klasy 20 stycznia, a przebieg cyklu 40-tygodniowego (ostatnie dołki w kwietniu 2013, czerwcu 2012, wrześniu 2011 i listopadzie 2010) podpowiada pierwszą połowę lutego jako termin kolejnego ważnego dołka cen akcji. Dosyć dobrze to pasuje to terminu wyznaczonego przez ustawodawcę jako moment przejęcia aktywów OFE.

Gdyby próbować wyznaczyć ten poziom na podstawie analizy technicznej (trudno to uczynić w miarę precyzyjnie bez wiedzy o tym, czy OFE aktywnie redukowały w ostatnich dniach udział akcji w portfelach), to można by wskazać poziom wynikając z rozmiarów październikowo-grudniowego podwójnego szczytu (50235 na WIG-u), strefę wsparcia wyznaczoną przez szczyt z sierpnia (50224) i dołek z października (50138) czy obecny poziom rosnącej średniej 200-sesyjnej (48513), czy linia dolnego ograniczenia kanał hossy, którą ulokować można obecnie w okolicach poziomu 48000.

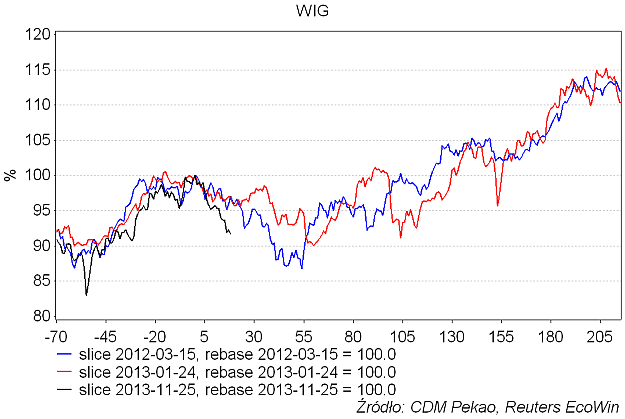

Porównanie obecnej korekty na WIG-u do dwóch ostatnich faz spadkowych cyklu 10-tygodniowego oparte na utożsamieniu jako analogicznych ostatniego szczytu z 25 listopada z wtórnymi maksimami WIG-u z 15 marca 2012 i 24 stycznia 2013 wygląda tak:

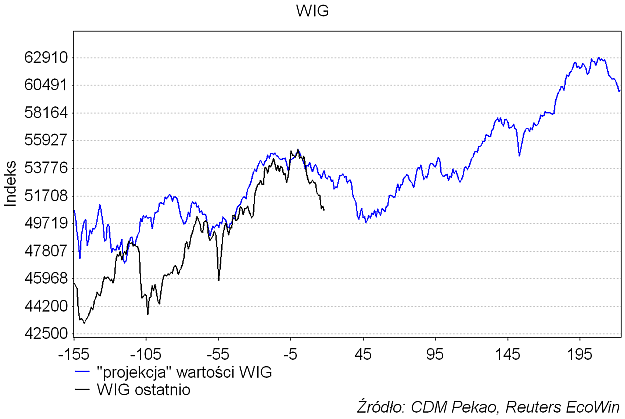

… a “projekcja” wartości WIG-u oparta na uśrednieniu tych dwu ścieżek indeksu sugeruje początek nowej fazy wzrostowej cyklu 40-tygodniowego w okolicach pierwszej dekady lutego na poziomie minimalnie niższym niż 50000:

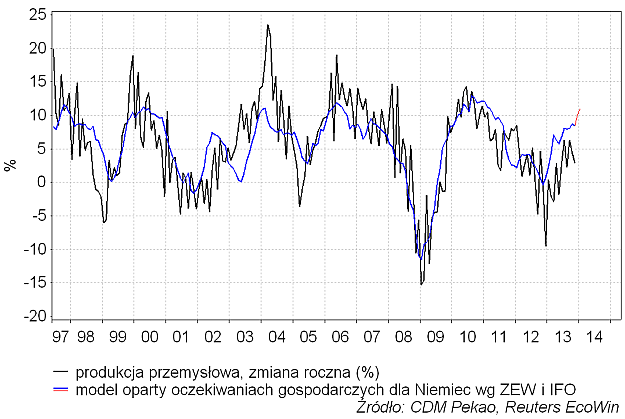

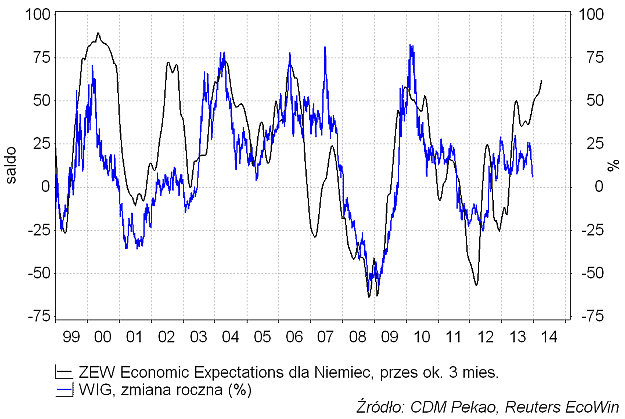

Określiłem powyżej ostatni spadek jako korektę zakładając, że spadek cen akcji następujący w trakcie ożywienia gospodarczego powinien być jedynie przejściowy. Na to, że nadal mamy do czynienia z taką właśnie fazą ożywienia gospodarczego wskazywały ostatnie dane z Niemiec, gdzie wskaźniki oczekiwań gospodarczych (ZEW, IFO) wspięły się w grudniu na nowe maksima, co sugeruje, że dynamika produkcji przemysłowej będzie przyspieszać zdecydowanie również u nas:

W minionej dekadzie taki poziom oczekiwań gospodarczych w Niemczech zapowiadał zwykle przyspieszenie rocznej dynamiki WIG-u do znacznie wyższych niż obecnie poziomów:

W warunkach zaburzeń powodowanych przez skutki ustawy o OFE i ogólnej słabości rynków “wschodzących” pewnie na coś takiego obecnie nie możemy liczyć, ale z pewnością sytuacja w Niemczech nie stanowi argumentu za bliskością cyklicznej bessy na rynku akcji. Taki argument stanowi rozpoczęcie przez FED wycofywania się z ultrałagodnej polityki pieniężnej, ale o tym może następnym razem.