Najnowsze dane GUS na temat produkcji w przemyśle, budownictwie i sprzedaży detalicznych nakreśliły raczej optymistyczny obraz koniunktury gospodarczej w naszym kraju. Dynamika produkcji przemysłowej (+8,8 proc.) okazała się najwyższa od ponad 4 lat. Sprzedaż detaliczna – po urealnieniu CPI +4,6 proc. – była najwyższa od kwietnia ub. r. Jedynie +2,9 proc. wzrost w porównaniu do marca ub.r. wielkości produkcji budowlano-montażowej wypadł stosunkowo mało imponująco. Analizujące te dane łącznie można ocenić, że co prawda w I kw. dynamika PKB w naszym kraju wyniosła mniej więcej tyle samo co w IV kw. ub. r. (+3,3 proc.), ale rosnące w ostatnich dwóch miesiącach i najwyższe w marcu od kwietnia ub. r. tempo wzrostu dobrze wróżyło na następne miesiące.

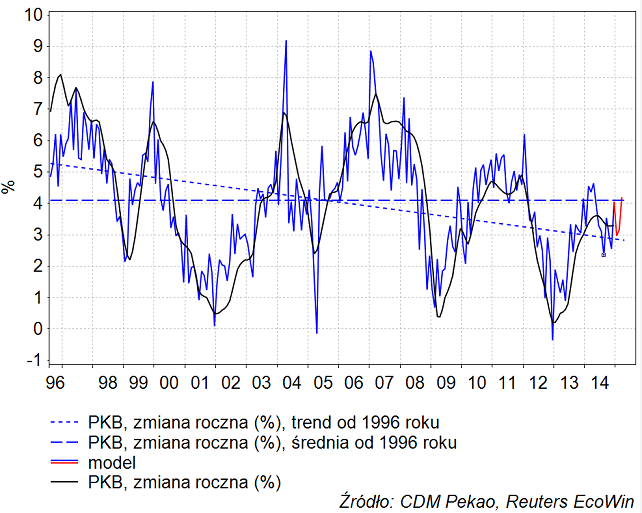

Na powyższym wykresie widać 4 pełne podstawowe cykle gospodarczego (średnio 40-miesięczne cykle Kitchina) wyznaczane przez dołki kolejnych spowolnień gospodarczych ze stycznia 1999, grudnia 2001, kwietnia 2005, lutego 2009 oraz grudnia 2012. Okres pomiędzy styczniem 1999 a grudniem 2012 to 14 lat bez jednego miesiąca czyli 167 miesięcy, co na jeden cykl daje średnio 41,75 miesiąca dosyć blisko kitchinowskich 40 miesięcy.

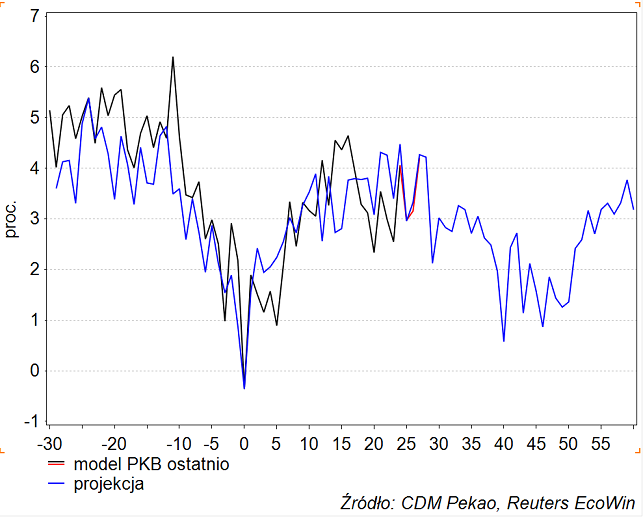

Mając do dyspozycji 4 pełne cykle postanowiłem wymodelować obecny cykl jako uśrednienie przebiegu jego 4 poprzedników. Wynik mocno mnie zaskoczył:

Z powyższej projekcji wynika ni mniej ni więcej, że – gdyby obecny rozpoczęty w dołku spowolnienia z grudnia 2012 cykl miał być “typowy” – to trwająca od sierpnia ub. r. poprawa koniunktury okazałaby się jedynie tymczasowa, spowolnienie gospodarcze powinno być lada moment wznowione i kulminować dopiero w dokładnie 40 miesięcy po poprzednim dołku czyli dopiero w kwietniu przyszłego roku. Dołek koniunktury z sierpnia ub. r., który wypadł w 20 miesięcy po dnie poprzedniego spowolnienia z grudnia 2012, wygląda tu raczej jak jedynie półmetek pełnego cyklu.

Otrzymany rezultat zlekceważyłem, jako że o obecnym cyklu można powiedzieć wszystko tylko nie to, że jest typowy.

Przypomniałem sobie jednak o tym dziwnym wyniku, gdy obejrzałem zachowanie rocznej zmiany OECD-owskiego indeksu wskaźników wyprzedzających koniunktury gospodarczej dla Polski w wersji “trend restored“:

Wskaźnik zachowuje się paskudnie spadając od listopada 2013 i w grudniu ub. r. (niestety publikowany jest dużym opóźnieniem) trafiając na 17-miesięczne minimum. Niektóre z takich sygnałów ostrzegawczych z przeszłości okazały się prorocze i generalnie nie pojawiały się u progu ożywienia. Raczej przeciwnie.

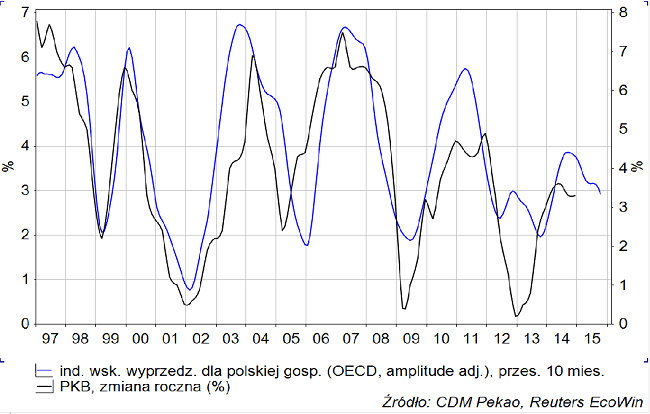

Ten sam OECD-owski wskaźnik w wersji “amplitude adjusted” nie wygląda tak źle, ale i tak w lutym spadł po raz 4-ty:

Takie 4 kolejne spadki też często nie wróżyły zbyt dobrze koniunkturze gospodarczej w najbliższej przyszłości:

Nie przesądzając, czy to wszystko ma jakiś większy sens w obecnym nietypowym cyklu sugeruję, by bacznie przyglądać się w najbliższym czasie danym na temat wzrostu gospodaeczego w Polsce i na swiecie, by – gdyby jednak okazało się, że wizja stopniowo rozkręcającego się ożywienia nie jest jest jednak realizowana – nie być zbytnio zaskoczonym.