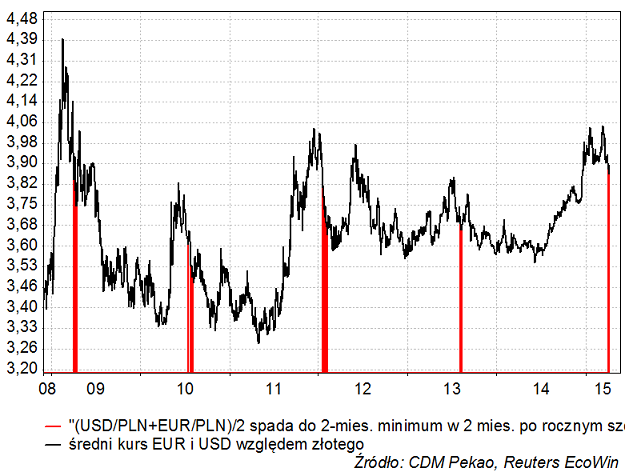

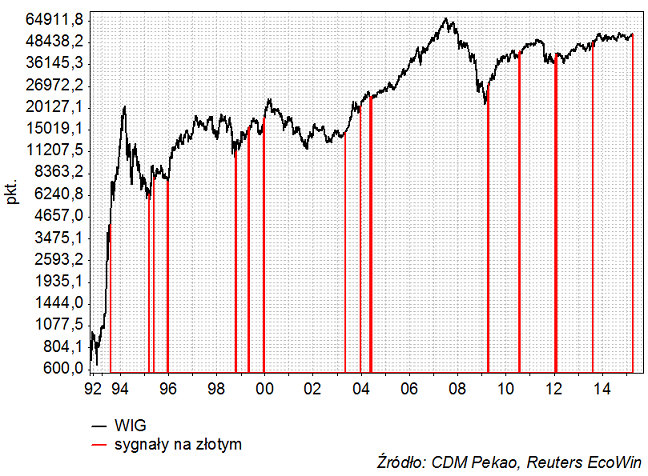

We wpisach sprzed dwóch miesięcy (“Pora na korektę na złotym?”) i sprzed dwóch tygodni (“Cykl Kitchina na złotym – nowa projekcja”) przedstawiałem argumenty za tym, że trwająca od czerwca ub. r. fala osłabienia złotego ma się ku końcowi. Na razie średni kurs euro i dolara względem złotego ustanowił dwa mniej więcej równorzędne szczyty w styczniu i marcu i w poprzedni piątek wyłamał się w dół z tej domniemanej formacji szczytowej. Tym samym złoty stał się najmocniejszy w tym roku.

Takie wyjście średniego kursu euro i dolara na przynajmniej 2-miesięczne minimum następujące w nie później niż 2 miesiące po ustanowieniu przynajmniej rocznego maksimum to interesujący sygnał. W ostatnich latach pojawiał się wcześniej 4-krotnie (2 kwietnia 2009, 14 lipca 2010, 18 stycznia 2012 i 6 sierpnia 2013):

Pierwsza z powyższych dat (2 kwietnia 2009) i data najnowszego sygnału (3 kwietnia 2015) odległe są od siebie o prawie dokładnie 6 lat, co sugeruje, że mamy tu do czynienia z cyklem 1,5 rocznym. W praktyce odległości pomiędzy tymi sygnałami oscylowały od ponad 15 do prawie 20 miesięcy.

Kusi mnie by tą cykliczność złotego utożsamić z podwójnym cyklem 40-tygodniowym (bo 1,5 roku, to ponad 78 tygodni, a więc prawie dwukrotność 40-tygodni), a zarazem połową średnio 40-miesięcznego cyklu Kitchina (1,5 roku to 18 miesięcy, a więc “prawie” połowa z 40 miesięcy), ale na razie nie jestem pewien, czy to nie jest naciąganie rzeczywistości do potrzeb.

Niezależnie od tych spekulacji 4 ostatnie sygnały były bardzo znaczące dla złotego. W każdym z nich złoty umacniał się przez następne ok. 10-11 miesięcy po sygnale. Na 218-tej sesji po sygnale (czyli niecałe 11 miesięcy później) średni kurs dolara i euro względem złotego był zawsze (to znaczy w każdym z tych 4 przypadków) niższy o przynajmniej 3,7 proc. niż w momencie generowania sygnału:

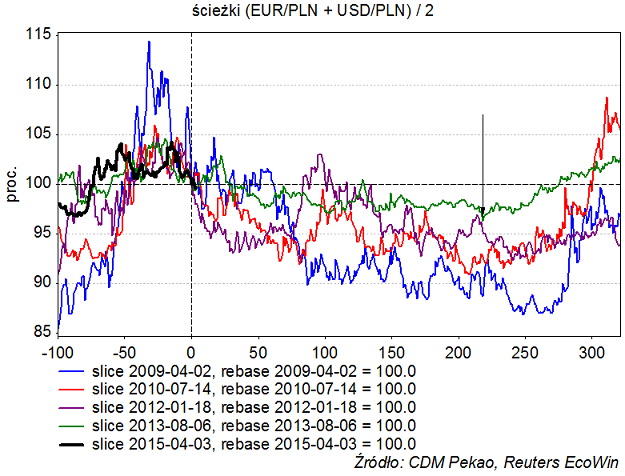

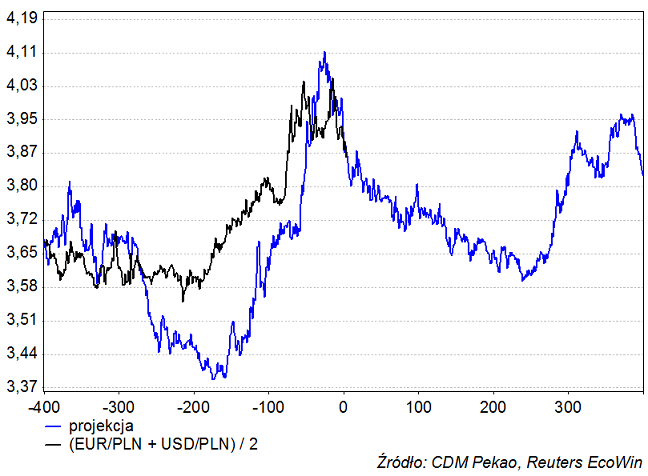

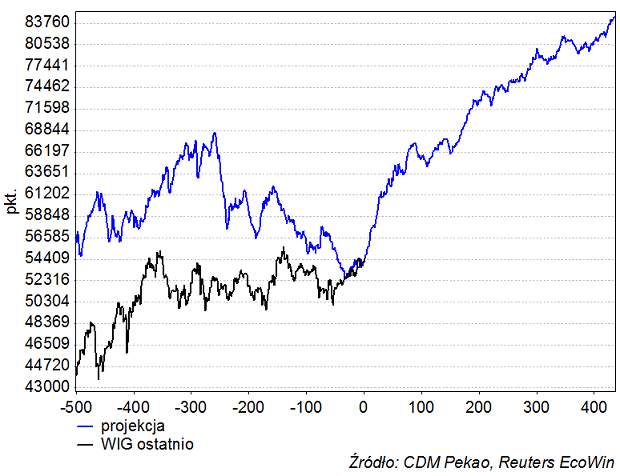

Oczywiście projekcja uzyskana przez uśrednienie tych 4 sygnałów musi być pozytywna dla złotego w horyzoncie następnego mniej więcej roku i sugeruje spadek średniego kursu obu walut o ok. 7 proc. w stosunku do poziomu ze środy:

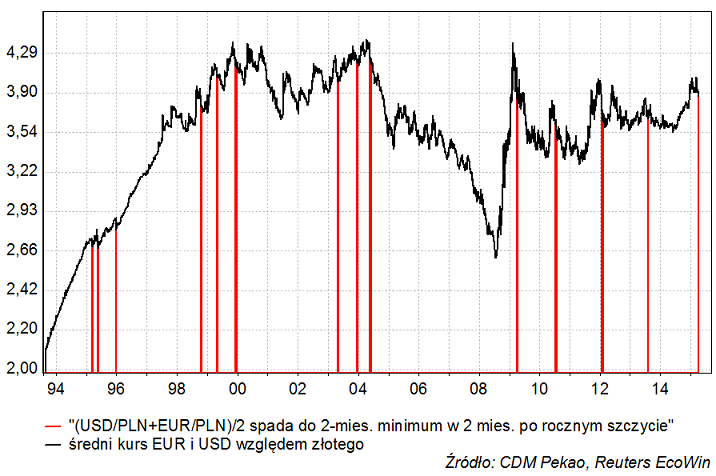

Niestety wymowa sygnałów z lat 1995-2003 nie jest już tak jednoznaczna jak tych począwszy od 2004 roku, wiec otwarte pozostaje pytanie, czy doświadczenia z ostatnich lat pozostają w mocy, gdy rynek walutowy przestawił się od wiosny ub. r. na “tryb” mocnego dolara, a złoty nadal pozostaje walutą poruszającą się tak jak euro tyle że “bardziej”.

Co ciekawe całkowicie jednoznaczna jest wymowa takich generowanych przez rynek walutowy sygnałów powrotu “zagranicy” na polski rynek dla rynku akcji:

W każdym z tych 14 przypadków WIG był zawsze powyżej swego poziomu w momencie generowania sygnału w około 2,5 miesiące po sygnale, w około 3,5 miesiąca po sygnale (de facto był wtedy przynajmniej 10 proc. na plusie), pomiędzy 8 a 10-tym miesiącu po sygnale i w okolicach 13-tego miesiąca po sygnale. W okresie 10 miesięcy po tych sygnałach można było na WIG-u maksymalnie stracić 7 proc.

Prawdę mówiąc po większości z tych sygnałów WIG już nigdy później nie był niżej.

Na poniższym wykresie pominąłem ekstremalnie pozytywny dla akcji przypadek sygnału z 1993 roku:

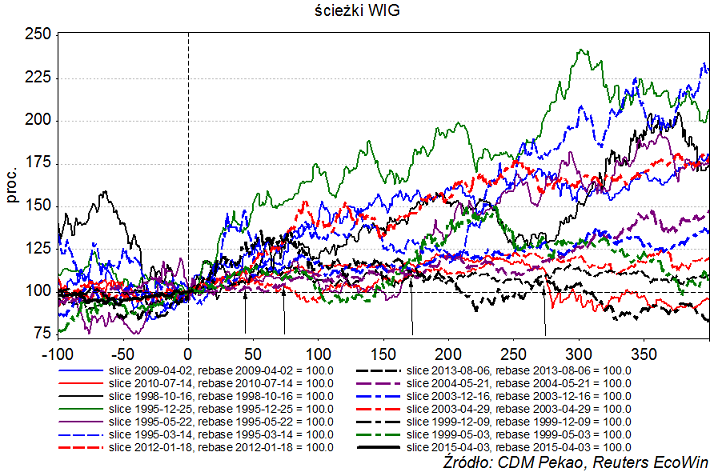

Oczywiście przy takich parametrach projekcja WIG-u oparta o uśrednienie 13 ostatnich sygnałów (ten z 1993 roku litościwie pominąłem) musi wyglądać zaiste spektakularnie:

Tak mocna statystyka zachęca do kupna polskich akcji, ale gdyby szukać dziury w całym, to należałoby być może wskazać na fakt, że tym razem dewaluacyjny impuls na złotym, który zawsze w przeszłości generował pozytywne stopy zwrotu na WIG-u rozegrał się przede wszystkim na dolarze, zaś euro pozostało relatywnie słabe i, gdy miesiąc temu złoty zaczął się umacniać, od razu zjechało do najniższego poziomu od 2011 roku. Umocnienie euro dałoby realne korzyści w dominującym w przypadku naszego kraju handlu ze strefą euro, o czym w obecnym przypadku raczej trudno mówić. W przypadku umocnienia dolara pozytywny wpływ na polski handel nie jest już tak oczywisty.

Czynię te zastrzeżenia, bo wcześniej planowałem dziś pisać o tym, że przekraczające +27 pkt. proc. saldo optymistów i pesymistów w cotygodniowym sondażu INI Stowarzyszenia Inwestorów Indywidualnych utrzymuje się już 10 tygodni z rzędu (teraz już 11-cie). W przeszłości równie długie serie silnego optymizmów krajowych inwestorów indywidualnych zdarzyły się jedynie 3-krotnie zawsze tuż przed wyraźnym spadkiem wartości WIG-u (21 listopada 2013 -9,3 proc. w 4 miesiącem, 24 stycznia 2013 -10 proc. w 3 miesiące i 29 marca 2012 -10,7 proc. w 3 miesiące). Muszę skonstatować skonfundowany, że obu tych sygnałów o sprzecznej – przynajmniej w 3-4 miesięcznym horyzoncie – wymowie uzgodnić się chyba nie da.