Mniej więcej 4 pokolenia temu w okresie, który Francuzi nazywają Belle Époque, Grecja została wyrzucona z Łacińskiej Unii Monetarnej za zaniżanie zawartości kruszcu w emitowanych monetach. Zdarzyło się to w 1908 roku, a więc w 43-im roku istnienia unii i po 41 latach od wejścia do niej Grecji. Na razie obecna inkarnacja unii monetarnej w Europie istnieje dopiero 16 lat (jeśli liczyć od powstania strefy euro w 1999 roku) lub maksymalnie 24 lata (jeśli liczyć od daty zawarcia traktatu z Maastricht). Grecja i tym razem stała się członkiem unii walutowej z dwuletnim opóźnieniem w 2001 roku. Ta analogia historyczna sugeruje jeszcze długą karierę Grecji w Europejskiej Unii Monetarnej, ale oczywiście to tylko niezobowiązująca zabawa historycznym rymem. Swoją drogą Grecja wyrzucona z unii w 1908 roku, została do niej przyjęta z powrotem już w 1910 roku.

Członkostwo Grecji w unii monetarnej nie przeszkodziło (a może tak jak teraz pomogło?) bankructwu tego kraju w 1893 roku, a więc w 25-tym roku członkostwa w unii. Tu też przedstawiona analogia historyczna sugeruje, że formalne bankructwo Grecji to dopiero dalsza przyszłość, ale oczywiście to założenie jest już bardzo ryzykowne, bo w końcu Grecja kilka dni temu nie uregulowała w terminie długu względem MFW i ryzyko, że finansowanie tego kraju nie zostanie wznowione jest jednak duże.

Jak widać na powyższym przykładzie historycznym bankructwo kraju nie musi przeszkadzać w jego dalszym pozostawaniu w obrębie unii monetarnej, chociaż w obecnych realiach skonstruowanie scenariusza, który przewiduje pozostanie Grecji w strefie euro pomimo bankructwa nie jest łatwe.

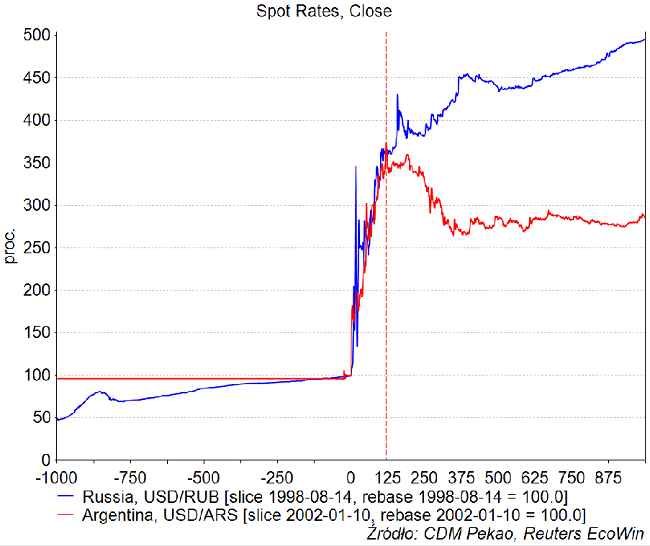

Jeśli jednak kraj ten zostanie zmuszony do opuszczenia unii monetarnej (jak długo kraj może funkcjonować bez banków?) i ponownego wprowadzenia krajowej waluty (nazwijmy ją neo-drachmą), to można sądzić, że natychmiast rozpocznie się proces dewaluacji tejże neo-drachmy względem euro. Proponuję za wzorzec przebiegu takiej dewaluacji przyjąć załamania kursu rosyjskiego rubla i argentyńskiego peso po bankructwach tych krajów z odpowiednio sierpnia 1998 i z grudnia 2001.

Próbka jest skromna, ale na jest podstawie można wyrobić sobie wyobrażenie na temat dynamiki kursu walutowego po bankructwie. Bazowym scenariuszem wydaje się być półroczny spadek wartości neo-drachmy o prawie 3/4. Po takim spadku kursu walutowego PKB na głowę mieszkańca w Grecji osiągnąłby poziom sąsiedniej Albanii (potem zapewne nadeszłoby odbicie wynikające z eksplozywnego wzrostu eksportu i załamania importu).

Nie wydaje się, by dogonienie poziomem życia Albanii mogłoby być celem rządu w Atenach, ale uniknięcie tego scenariusza będzie najprawdopodobniej wymagało podporządkowania się oczekiwaniom wierzycieli. Jak pokazuje pomysł z referendum grecki rząd jednak jeszcze nie złożył jeszcze broni.

Ze względu na niewielkie rozmiary greckiej gospodarki i na fakt, że większość długów Grecji została w ciągu minionych 5 lat przetransferowana do instytucji publicznych lub międzynarodowych, ewentualne bankructwo tego kraju czy jego wyjście ze strefy euro byłoby bardziej szokiem psychologicznym niż gospodarczym. Dzieją się obecnie na świecie rzeczy potencjalnie bardziej istotne: 3 proc. zmiana cen akcji w Chinach generuje lub niszczy równowartość długu Grecji, a przecież w ciągu minionych 14 sesji ceny akcji w Szanghaju spadły o prawie 30 proc., a więc najsilniej od 19 lat.

Warto jednak przyglądać się losom Grecji pamiętając, że w podobnej sytuacji byliśmy dokładnie pokolenie temu my. Wtedy pomiędzy bankructwem PRL na zagranicznych zobowiązaniach pod koniec 1981 roku, a restrukturyzacją tego długu w latach 1991-94 roku upłynęło 13 lat obejmujące stan wojenny, hiperinflację, zmianę ustroju i geopolitycznej orientacji kraju oraz depresję gospodarczą. Ciekawe czy w przypadku Grecji ten proces będzie przebiegał równie spektakularnie, czy też jednak uda się go przeprowadzić bardziej sprawnie.