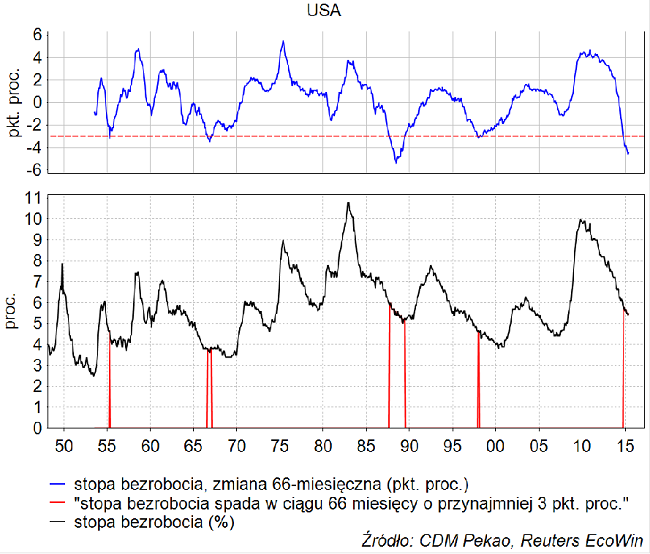

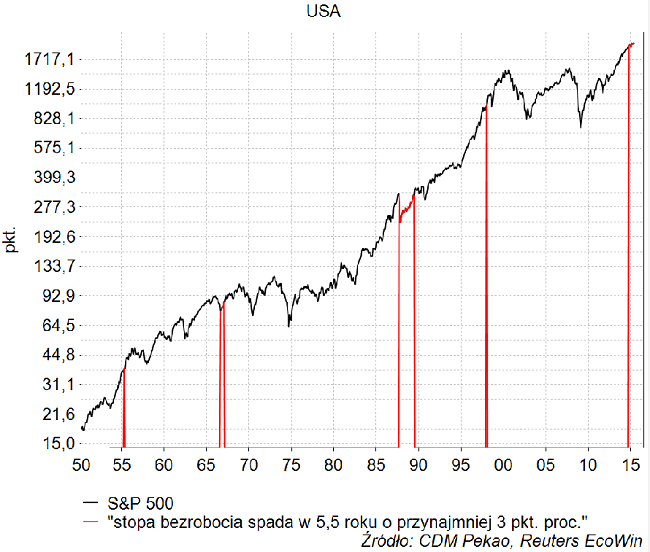

W okresie 5,5 lat pomiędzy październikiem 2009 a kwietniem 2015 wysokość stopy bezrobocia w USA spadła z poziomu 10 proc. do 5,4 proc. Z równie dużym 5,5-letnim spadkiem stopy bezrobocia mieliśmy w USA do czynienia w przeszłości jedynie raz – w latach 1983-1987. Jeśli złagodzimy nieco to kryterium szukając epizodów historycznych, w trakcie których stopa bezrobocia w Stanach Zjednoczonych spada w ciągu 5,5 roku o przynajmniej 3 punkty procentowe, to uzyskamy 4 precedensy sygnału z października ub. r.: grudzień 1997, wrzesień 1987, sierpień 1966 i kwiecień 1955.

Sprawdźmy jak po takich sygnałach zachowywała się stopa bezrobocia, dynamika PKB i ceny akcji.

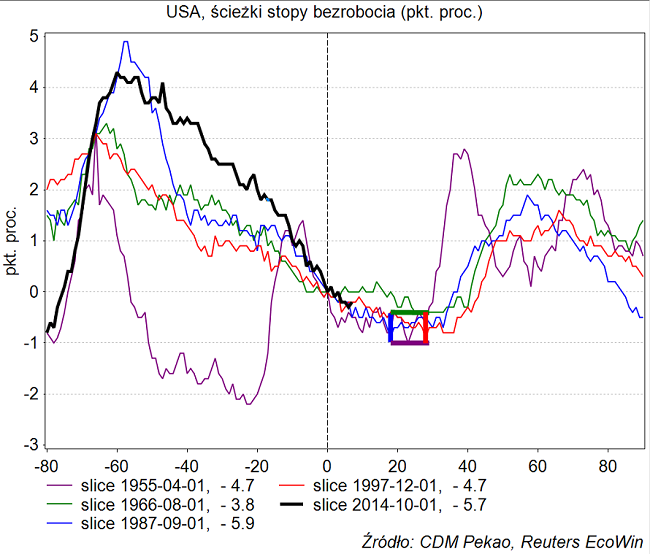

Ścieżki stopy bezrobocia po takim sygnale dosyć jednoznacznie wskazują okres od kwietnia 2016 do lutego 2017 jako ten, w którym spadek wysokości stopy bezrobocia w USA powinien się zakończyć na poziomie o 0,4-1 pkt. proc. niższym od majowego (czyli w strefie 4,4-5 proc.).

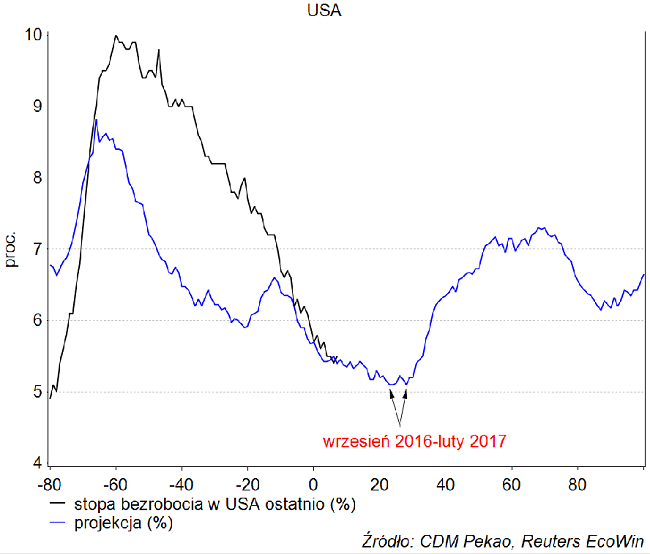

Uśredniając te 4 historyczne ścieżki stopy bezrobocia wokół omawianych sygnałów dostajemy projekcję tego parametru spadającą do okresu wrzesień 2016-luty 2017 do poziomu 5,1 proc. (najniżej od kwietnia 2008) a następnie rosnącą do 2020 roku do poziomu 7,3 proc.

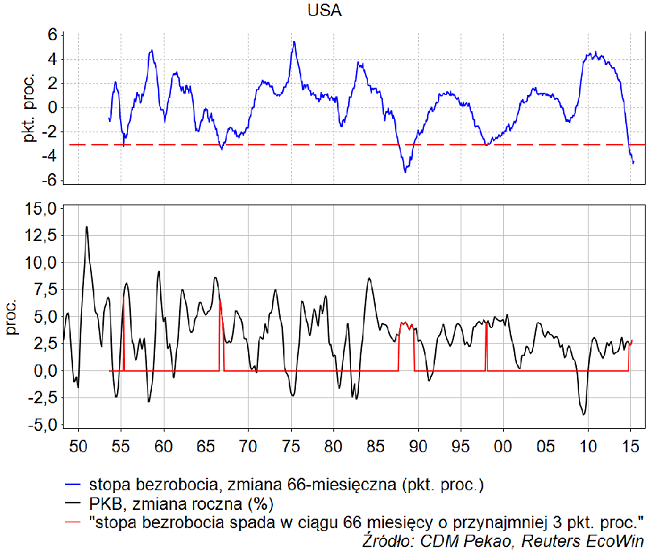

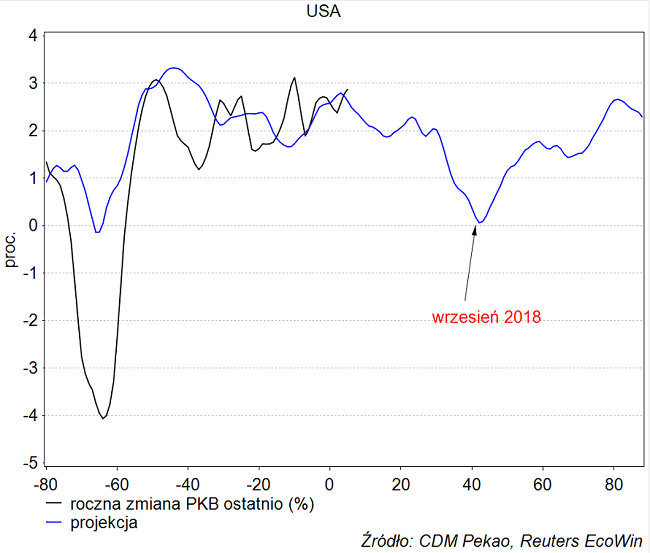

Poniżej te same sygnały generowane przez zachowanie stopy bezrobocia zaznaczone zostały na wykresie dynamiki PKB w USA:

Tu ścieżki dynamiki PKB po takim sygnale mają jedną wyraźną wspólną cechę: w 44 miesięcy po sygnale wszystkie są przynajmniej 3,8 pkt. proc. poniżej poziomu z chwili generowania sygnały. W naszych realiach generuje to sugestię, że w okolicach czerwca 2018 dynamika PKB w USA będzie o przynajmniej 3,8 pkt. proc. poniżej poziomu z października ub. r. Daje to prognozę ujemnej dynamiki PKB na poziomie mniej więcej -1,2 pkt. proc. w połowie 2018 roku.

W każdym z tych 4 historycznych przypadków omawiany sygnał generowany przez rynek pracy poprzedzał recesję w gospodarce USA o 3-4 lata: sygnał z kwietnia 1955 recesję z 1958 roku, sygnał z sierpnia 1966 recesję z 1970 roku, sygnał z września 1987 recesję z lat 1990-91 a sygnał z grudnia 1997 recesję z 2001 roku.

Uśrednienie powyższych ścieżek daje nieco bardziej optymistyczną projekcję z dołkiem spowolnienia gospodarczego w USA w okolicach września 2018 wypadającym na poziomie minimalnie wyższym od zera.

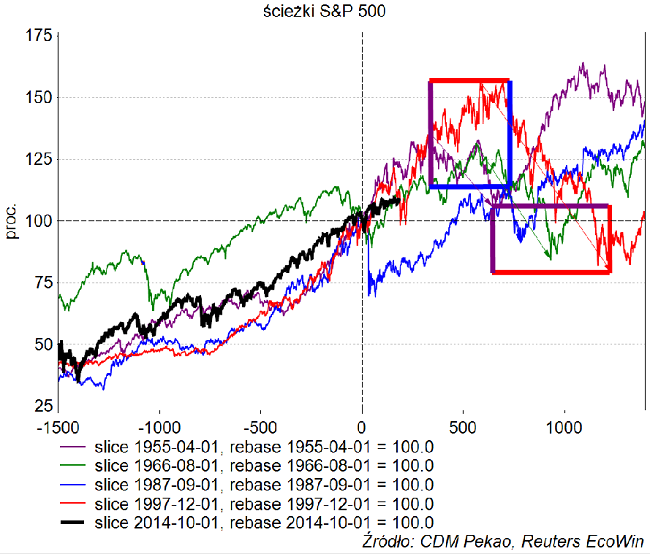

Te same sygnały na S&P 500:

Na poniższym wykresie zaznaczyłem kolorowymi prostokątami dwie strefy – pierwszą do której dotarły wszystkie ścieżki podczas hossy związanej z okresem dobrej koniunktury, który przyniósł tak znaczny spadek stopy bezrobocia, i drugą do której trafiły wszystkie 4 ścieżki po recesji wywołanej przegrzaniem koniunktury wywołanym przez tak znaczne zacieśnienie sytuacji na rynku pracy.

Jak widać na powyższym obrazku S&P 500 bardzo dobrze zniósł jesienią ub. r. wejście w bardzo niebezpieczną strefę wynikającą z analogii z października 1987 roku. Obecnie znajduje się w “strefie odziaływania” kryzysu rosyjskiego z III kw. 1998 roku. Niezależnie od tego jak Wall Street przetrwa i ten test, S&P 500 powinien dotrzeć przynajmniej 5 proc. wyżej niż obecnie, co powinno potrwać przynajmniej 8 miesięcy. Z drugiej strony później w każdym przypadku nadeszła mniej (1956-57, 1990) lub bardziej (1968-1970, 2000-2002) bolesna bessa związana z recesją w gospodarce.

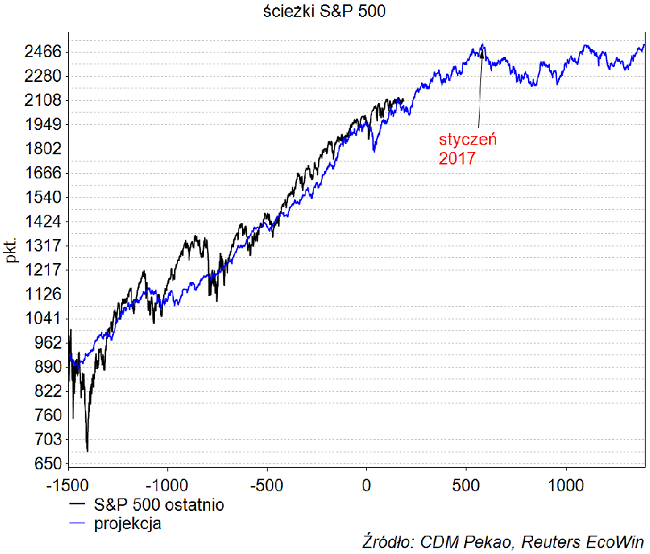

Uśredniając te ściezki S&P 500 dostajemy poniższą projekcję wartości indeksu osiągającą szczyt w styczniu 2017 na poziomie nieco ponad 2500 pkt.

Uzyskane wnioski – hossa na rynku akcji w USA do początku 2017 roku, spadek stopy bezrobocia do mniej więcej drugiego półrocza 2017 roku i recesja w gospodarce amerykańskiej w 2018 roku – wydają się być niezbyt kontrowersyjne i raczej zgodne z wcześniejszymi tego typu analizami przeprowadzanymi w tym miejscu.