Uchwalona przez Sejm ustawa o oddłużeniu „frankowiczów” to kolejna po uderzeniu w OFE podjęta w ostatnim okresie przez rządzącą koalicję decyzja bezpośrednio osłabiająca sytuację rynkową akcji największych spółek (tym razem banków). Niezależnie od zasadności kroków mających na celu ulżenie doli osób, które zaciągnęły kredyty we frankach szwajcarskich, trudno na tą decyzję podjętą na 2 miesiące przed wyborami do Sejmu i Senatu nie patrzeć jako na dokonaną z kieszeni właścicieli banków wypłatę „kiełbasy wyborczej”. Wybory w październiku i zapewne licytacja polityków, kto więcej obieca potrwa jeszcze kolejne dwa miesiące. Proponuję zerknąć na ograniczenia, które rzeczywistość nakłada na te obiecanki.

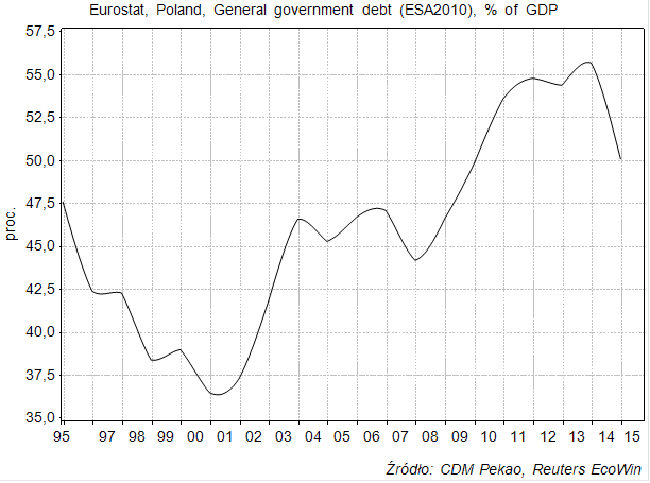

Jednym z takich ograniczeń jest wielkość długu publicznego, która już raz w latach 2010-2013 przekroczyła pierwszy próg ostrożnościowy umieszczony przez ustawę z 2009 roku na poziomie 50 proc. PKB. Rząd Donalda Tuska zareagował na to zawieszeniem obowiązywania pierwszego progu ostrożnościowego. Równocześnie dokonana konfiskata połowy oszczędności emerytalnych obywateli zgromadzonych w OFE pozwoliła na oddalenie się od drugiego progu oszczędnościowego znajdującego się na poziomie 55 proc. PKB.

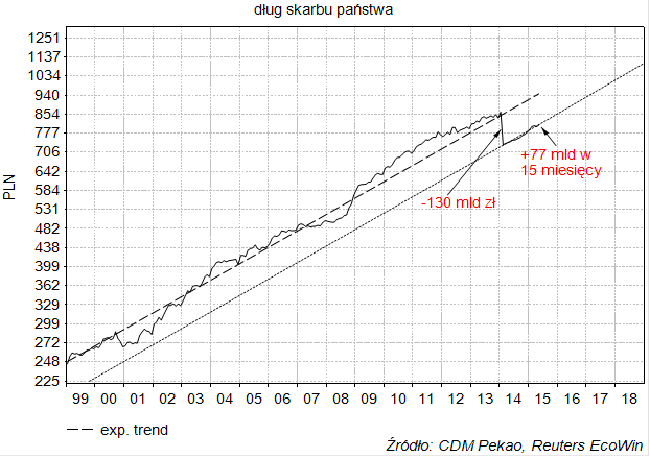

Niestety po tej skokowej redukcji wielkości długu publicznego niewiele się zmieniło. Dług rządu znowu rośnie dokładnie w takim samym tempie jak poprzednio i w ciągu 15 miesięcy od lutego 2014 do maja 2015 wzrósł o 77 mld złotych.

Przy obserwowanym tempie wzrostu nominalna wielkość długu skarbu państwa osiągnie poziom poprzedniego rekordu ze stycznia 2014 już w pierwszej połowie 2016 roku.

Cały czas rośnie jednak również nominalny PKB, co oznacza, że powrót nominalnej wartości długu do poziomu poprzedniego rekordu nie będzie oznaczać wyjścia relacji dług publiczny/PKB na poziom wyższy niż ten, który wymusił paniczne ruchy rządu (zniesienie pierwszego progu oszczędnościowego, przejęcie przez rząd oszczędności emerytalnych) w 2013 roku.

Wydaje się, że – jeśli obecne trendy nie ulegną zmianie – przekroczenie drugiego progu ostrożnościowego nastąpi dopiero w 2018 roku.

A tak się składa, że w 2018 roku – gdyby wszystko odbywało się w konwencjonalny sposób – oczekiwać można kolejnej recesji w USA wywołanej oczekiwanym wzrostem stóp procentowych FED będącym reakcją na trwające przegrzewanie się koniunktury na rynku pracy w Stanach Zjednoczonych. Podobnie jak to było w poprzednich przypadkach recesja w USA oznaczać będzie dla innych krajów silne spowolnienie gospodarcze w optymistycznym przypadku lub głęboki kryzys w przypadku pesymistycznym.

Gdyby więc wszystko toczyło się w typowy sposób, to w 2018 roku rząd musiałby zastosować się do ustawy, która nakazuje wprowadzenie oszczędności gwarantujących spadek relacji długu do PKB. Takie zacieśnienie fiskalne w warunkach globalnego spowolnienia klasy tego z lat 2000-2002 czy 2007-2009 z prawdopodobieństwem graniczącym z pewnością wywołałoby pierwszą od ćwierćwiecza regularną recesję w polskiej gospodarce.

Oczywiście przyszły rząd, mógłby idąc śladami rządu Donalda Tuska po prostu zawiesić obowiązywanie również drugiego progu oszczędnościowego. Ale wtedy konsekwencją byłoby zapewne załamanie na rynku obligacji i złotego. Rząd mógłby również przejąć drugą – ulokowaną w akcjach – połowę oszczędności emerytalnych obywateli. Ale to skutkowałoby krachem na rynku akcji.

Nowy rząd mógłby również wykazać się odpowiedzialnością i już w latach 2016-2017, które powinny być na świecie relatywnie dobre dla wzrostu gospodarczego, wprowadzić ostry reżim oszczędnościowy połączony z silnymi podwyżkami podatków. W ten sposób podczas ewentualnego kolejnego globalnego kryzysu w okolicach 2018 roku (ja lokuję tam Chinageddon) rząd dysponowałby rezerwą fiskalną, której użycie być może pozwoliłoby na dalsze utrzymanie przez Polskę statusu “zielonej wyspy”.

Ale to wymagałoby ogłoszenia przez partię czy koalicję, która zwycięży w październikowych wyborach i utworzy rząd, jasnego komunikatu: “ciemny ludzie, znowu dałeś się nabrać na nasze obietnice, za co Ci dziękujemy a teraz wracaj do roboty”. Brzmi mało prawdopodobnie, ale może nie należy a priori wątpić w poczucie odpowiedzialności za kraj naszych polityków.

Końca obecnego epizodu deflacyjnego na świecie należy oczekiwać na przełomie tej i następnej dekady, więc kraje, które przetrwają w miarę stabilnie do 2020 roku powinny później zgarnąć sutą dywidendę. W takim scenariuszu analogiczną polityczną dywidendę zgarną te siły polityczne, które wygrają wybory w 2019 roku. Można zakładać, że nie będą to partie tworzące rząd w okresie pierwszej od ćwierćwiecza gospodarczej recesji w naszym kraju.