Rozegranie dołka cyklu 20-tygodniowego na razie wydaje się być w dużej mierze kopią tego sprzed 4,5 miesiąca. Najpierw dostaliśmy polityczną sensację – wtedy Brexit, teraz Trump – potem S&P 500 dynamicznie wyszedł z dołka, a WIG był jeszcze przez jakiś czas spychany w dół – dokładnie tak jak na początku lipca – rytualnym straszeniem kolejnymi etapami konfiskaty oszczędności emerytalnych Polaków przez rząd, po czym też dołączył do zwyżki rosnąc podczas 4 ostatnich sesji o ponad 4 proc., co zdarzyło się po raz pierwszy od czerwca. “Trumpowy” dołek S&P 500 z 4 listopada wypadł 18,6 tygodnia po dołku “brexitowym” z 27 czerwca, a piątkowy dołek WIG-u 19,3 tygodnie po dołku z 6 lipca, co dobrze pasuje do wcześniejszych oczekiwań opartych na cyklu 20-tygodniowym. Oczywiście przed nami jeszcze referendum we Włoszech i podwyżka stóp FED, ale myślę, że założenie, że dołek cyklu 40-tygodniowego jest za nami, nie jest obarczone wielkim ryzykiem.

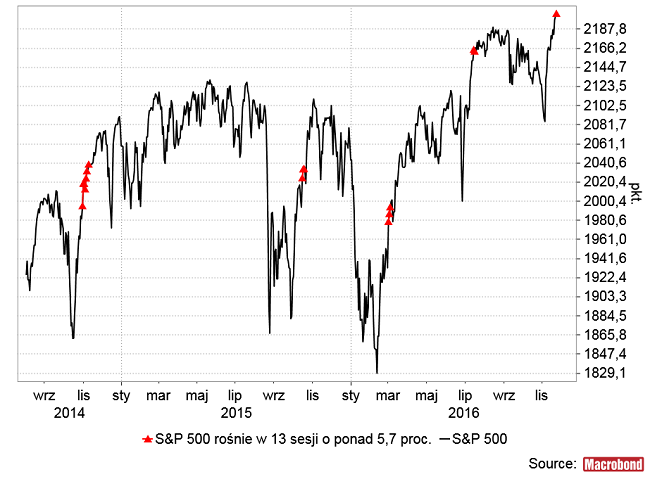

Taki sygnał jak środowy – S&P 500 rośnie w 13 sesji o ponad 5,7 proc. – pojawiał się w początkowych fazach 4 z 5 ostatnich cykli 20-tygodniowych:

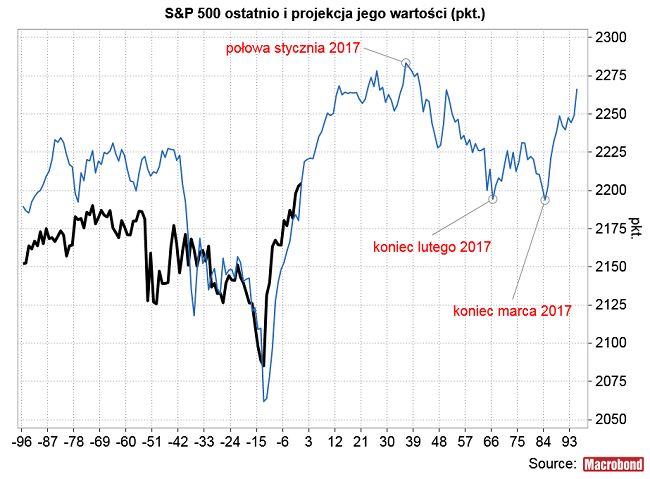

Oparta na tych sygnałach projekcja wartości S&P 500 rośnie przez niecałe 2 miesiące do poziomu 2283 pkt., po czym spada formując pod koniec lutego i pod koniec marca podwójny dołek. Następnego dołka cyklu 20-tygodniowego można oczekiwać właśnie po koniec marca, więc wszystko się zgadza. Problem polega na tym, że polityczne wydarzenie analogiczne do referendum w Wielkiej Brytanii, czy wyborów w USA, czyli wybory prezydenckie we Francji przewidziane jest dopiero na kwiecień/maj. Być może następny cykl ulegnie wydłużeniu, albo też obawy, że obecny układ zostanie przewrócony również we Francji osiągną kulminację na miesiąc przed pierwszą turą wyborów (albo też całkiem inne czynniki okażą się bardziej istotne).

WIG zaczynał słabnąć od 31 marca czyli na 84 dni przez referendum w Wielkiej Brytanii i od 11 sierpnia czyli na 89 dni przed datą wyborów w USA. Pierwsza tura wyborów we Francji zaplanowana została na 23 kwietnia, więc – zakładając utrzymanie się podobnych zależności – końca siły naszego rynku w ramach obecnego cyklu można by się spodziewać począwszy od ostatniego tygodnia stycznia.

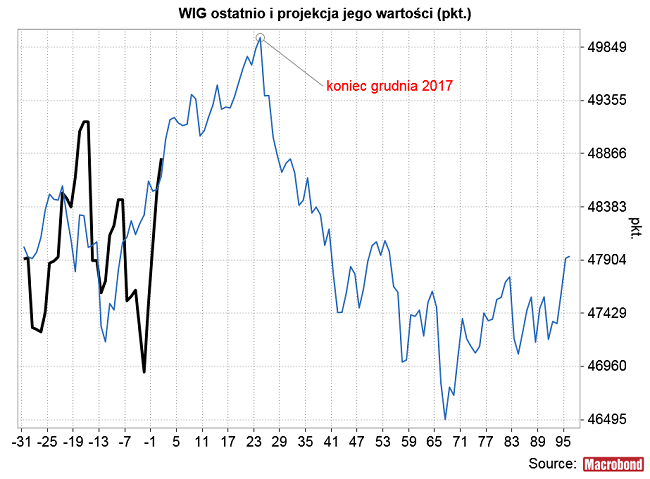

Te same sygnały generowane przez S&P 500 nałożone na wykres WIG-u nie wyglądają już tak jednoznacznie optymistycznie:

Uzyskana na ich podstawie projekcja rośnie co prawda, ale krótko – tylko do końca roku – i niezbyt silnie – tylko do poziomu 50000 pkt.

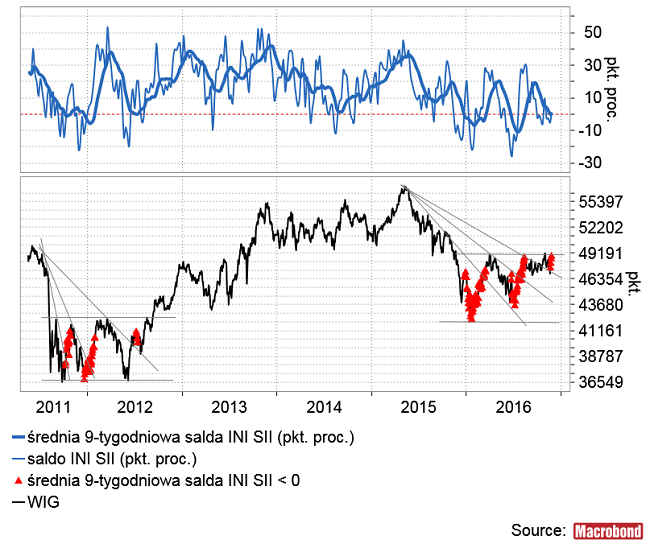

Układ techniczny wykresu WIG-u i sentymentu indywidualnych wydaje się być kopią tego z lipca 2012 roku, co sugeruje, że rozpoczęta – jak zakładam – w tym tygodniu faza wzrostowa cyklu 20-tygodniowego okaże się jednak mocniejsza niż powyższa projekcja. WIG jest o raptem 1 proc. poniżej poziomu rocznego maksimum, co oznacza, że wybicie z czegoś co wygląda jak roczna formacja podwójnego dna jest niemal pewne. Powinno to niebawem uruchomić popyt ze strony podążających za trendem spekulantów.

Innym źródłem popytu mogą być globalni spekulacji kierujący się wskazaniami banku inwestycyjnego Goldman Sachs. Ten zaś umieścił zakup polskich – obok brazylijskich i indyjskich – akcji wśród najlepszych transakcji przyszłego roku. Jak to często z tego typu rekomendacjami bywa pomysł ten może w dużej mierze zużyć się już do początku przyszłego roku, więc w styczniu 2017 roku trzeba będzie do tego pomysłu pewnie podejść – przynajmniej na jakiś czas – kontrariańsko, ale do początku roku zostało jeszcze 5 tygodni i w tym czasie jakiś napędzany rekomendacją GS kapitał powinien na GPW zawitać.

Podsumowując: z przerwami na lęki wywołane referendum we Włoszech i drugą podwyżką FED ceny akcji na GPW powinny per saldo rosnąć do stycznia w ramach wzrostowej fazy cykli 40-tygodniowego ustanawiając nowe roczne maksima.