W kwietniu 2015 roku zabawiłem się w stworzenie projekcji rocznej dynamiki PKB w naszym kraju opartej na uśrednieniu przebiegu kilku poprzednich cykli Kitchina (“Coś tu nie gra“). Pisałem wtedy:

“Z powyższej projekcji wynika ni mniej ni więcej, że – gdyby obecny rozpoczęty w dołku spowolnienia z grudnia 2012 cykl miał być “typowy” – to trwająca od sierpnia ub. r. poprawa koniunktury okazałaby się jedynie tymczasowa, spowolnienie gospodarcze powinno być lada moment wznowione i kulminować dopiero w dokładnie 40 miesięcy po poprzednim dołku czyli dopiero w kwietniu przyszłego roku.”

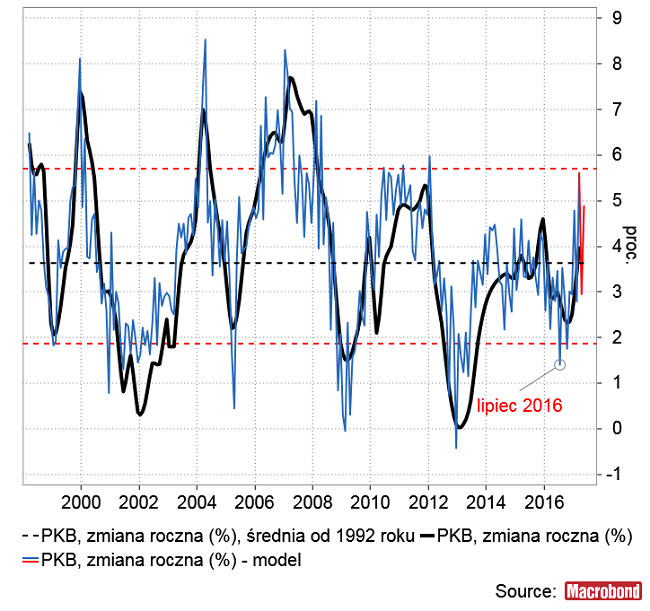

W rzeczywistości dołek spowolnienia wypadł nie w kwietniu 2016 lecz dopiero w lipcu, co widać na poniższym obrazku przedstawiającym model rocznej dynamiki PKB oparty na miesięcznych danych GUS o produkcji przemysłowej, produkcji budowlano-montażowej oraz sprzedaży detalicznej.

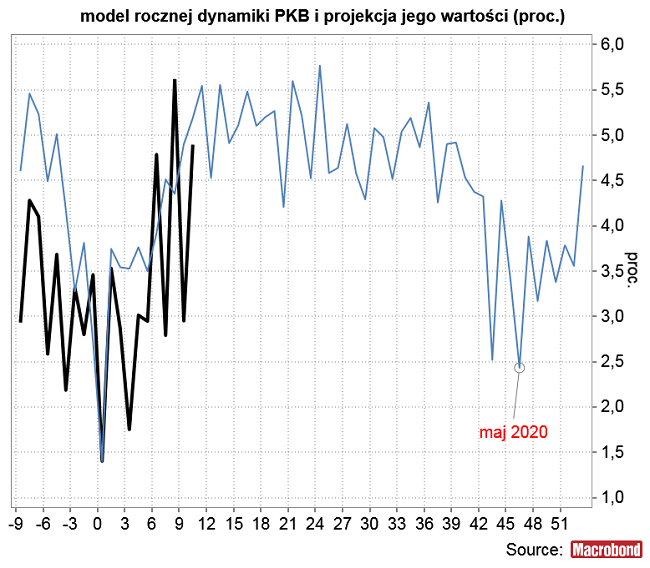

Zabawę sprzed ponad 2 lat można więc powtórzyć. Synchronizacja obecnego – rozpoczętego w dołku z lipca ub. r. – cyklu z 5-cioma poprzednimi dokonana w cyklicznych dołkach modelu dynamiki PKB i zaczepienie uśrednionego przebiegu tych cykli w ubiegłorocznych dołku dała poniższą projekcję dynamiki PKB w naszym kraju do końca 2020 roku.

W ciągu 10 pierwszych miesięcy cyklu faktyczne wskazania modelu dynamiki PKB opartego o miesięczne dane GUS okazały się średnio o 0,6 pkt. proc. niższe od wartości sugerowanych przez projekcję. Ta różnica oczywiście może się z czasem wyrównać, ale też może się nie wyrównać, gdyż odzwierciedla jakąś systematyczną słabość obecnego cyklu w stosunku do poprzednich.

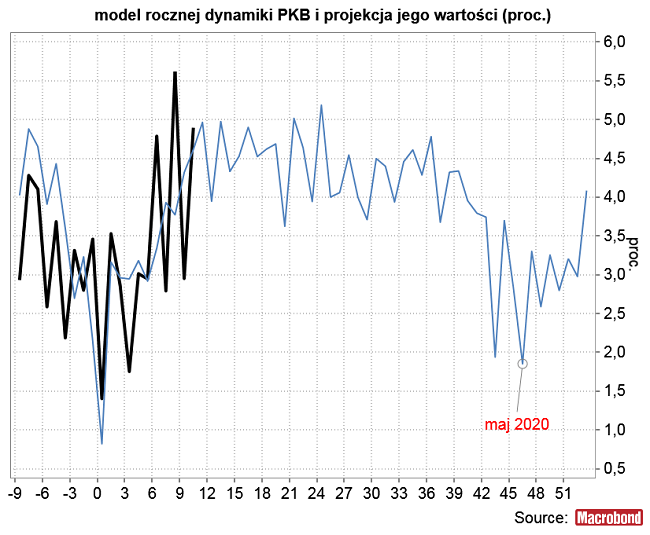

Postanowiłem więc zmodyfikować powyższą projekcję odejmując od niej owe 0,6 pkt. proc.

Wskazania powyższej projekcji można uznać za relatywnie optymistyczne. Średnie tempo wzrostu gospodarczego miałoby się do końca tego roku utrzymać na poziomie +4,6 proc., a w 2018-tym i 2019-tym spaść do +4,3 proc. Silniejsza spowolnienie przyszłoby dopiero w drugiej połowie 2019-tego roku i kulminowałoby w okolicach maja 2020 roku na – niespecjalnie groźnie wyglądającym poziomie +1,9 proc. Później rozpoczęłoby się nowe ożywienie za cały 2020 roku zamknąłby się średnim wzrostem na poziomie 3 proc.

Oczywiście powyższą projekcję proponuję traktować jedynie jako scenariusz bazowy, w którym nie zostały uwzględniona żadne specyficzne dla obecnego cyklu czynniki. Przykładowo “zawsze” oczekiwałem przed końcem tej dekady Chinageddonu. Można sobie wyobrazić, że gdyby taki scenariusz się zmaterializował, to ścieżka dynamiki polskiego PKB w latach 2019-2020 okazałaby się niższa niż “bazowa” (chociaż kto to może na pewno wiedzieć?). Jeśli Chiny wytrzymają presję FED stopniowo zaciskającego pętle restrykcji monetarnych, a dla odmiany pęknie prawdopodobnie tworząca się jak 17 lat temu “bańka” inwestycyjna w segmencie spółek FANG-opodobnych, to zapewne wpływ tego wydarzenia na tempo wzrostu gospodarczego w naszym kraju będzie odmienny. Z drugiej strony, optymista mógłby argumentować, że nie ruszyły jeszcze na poważnie inwestycje w polskiej gospodarce, więc tempo wzrostu jest niedoszacowane.

Ponieważ jednak oszacowanie skali wpływu tych – i wszystkich innych – hipotetycznych wydarzeń na nasz PKB jest bardzo trudne, to proponuję na razie zadowolić się powyższą projekcją i ewentualnie modyfikować ją w miarę pojawiania się jakichś systematycznych dewiacji rzeczywistości od scenariusza bazowego.

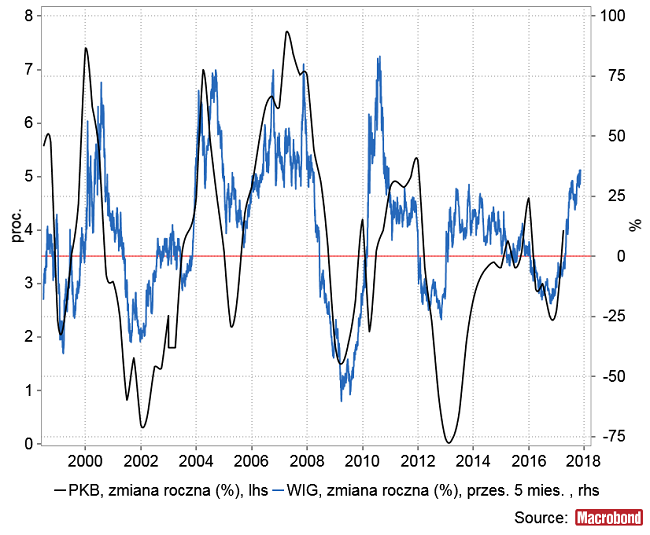

Powyższy scenariusz bazowy ścieżki tempa wzrostu gospodarczego można uznać za relatywnie pozytywny dla rynku akcji. W przeszłości 4,3-4,6 proc, tempo wzrostu gospodarczego odpowiadało średnio rocznej dynamice WIG-u wynoszącej ok. 20-25 proc. Gdyby rzeczywiście dynamika PKB oscylowała wokół owych 4,3 proc. do końca 2019 roku, to początek cyklicznej bessy miałby prawo przesunąć się w czasie nawet na 2019 rok (w co osobiście wątpię).

Podsumowując: gdyby zachowanie tempa wzrostu w polskiej gospodarce w obecnym cyklu Kitchina okazało się zbliżone do średniego przebiegu z 5 poprzednich cykli to (co się jednak zapewne nie stanie z powodu wystąpienia jakichś specyficznych dla obecnego cyklu czynników), to relatywnie wysokie tempo wzrostu gospodarczego oscylujące wokół poziomu 4,3-4,6 proc. (historycznie spójne z 20-25 proc. roczną dynamiką WIG-u) utrzymałoby się do drugiej połowy 2019 roku, a kulminacja późniejszego spowolnienia nastąpiłaby w okolicach wiosny 2020 roku.