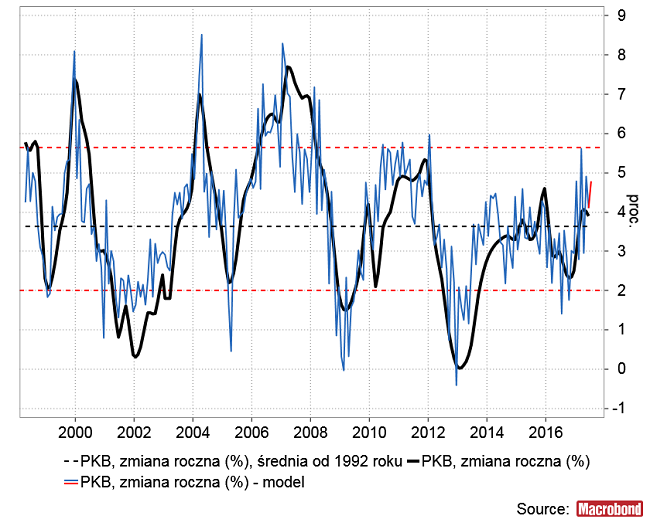

Według szacunków GUS dynamika PKB w naszym kraju w II kwartale była jedynie minimalnie niższa niż w I kw. (+3,9 proc. wobec +4 proc.), ale niektórych obserwatorów rynku niepokoił ostatnio spadek OECD-wskiego indeksu wskaźników wyprzedzających koniunktury gospodarczej dla Polski. Oparty na tym wskaźniku model dynamiki PKB schodzi w grudniu do 3 proc.

Można by to zlekceważyć, gdyby nie to, że podobnie zachowuje się mój własny model rocznej dynamiki PKB oparty na zmianach tempa inflacji, zmianach krótkoterminowych stóp procentowych oraz dynamice agregatu pieniężnego M1. Tu skala spadku jest mniejsza – z 4,3 proc. w czerwcu do 3,3 proc. w grudniu. Przyczyną jest wzrost dynamiki CPI (który zmniejsza realną wartość zasobów pieniężnych w gospodarce), stabilizacja krótkoterminowych stóp procentowych (która nie szkodzi gospodarce, ale nie generuje też krótkoterminowych impulsów pro-wzrostowych) oraz spadek dynamiki M1 (oznaczający zmniejszanie się napływania na rynek “gorącego” pieniądza).

Również to można by uznać za nieistotny sygnał z racji na bardzo dużą ostatnio rozbieżność pomiędzy wskazaniami obu powyższych modeli a raportowaną przez GUS rzeczywistością, ale dochodzi do tego spadek wartości modelu rocznej dynamiki produkcji przemysłowej w naszym kraju opartego na zmianach krótkoterminowych stóp procentowych oraz na zmianach kursu złotego względem koszyka walut surowcowych. Kursy tych walut względem złotego spadły od grudnia do maja średnio o ok. 10 proc. i – z ok. 7-miesięcznym opóźnieniem – znajduje to wyraz w spadku wartości modelu, którego wartość spada z +7,7 proc. pod koniec lipca do przedziału 3-4 proc. w styczniu-lutym przyszłego roku.

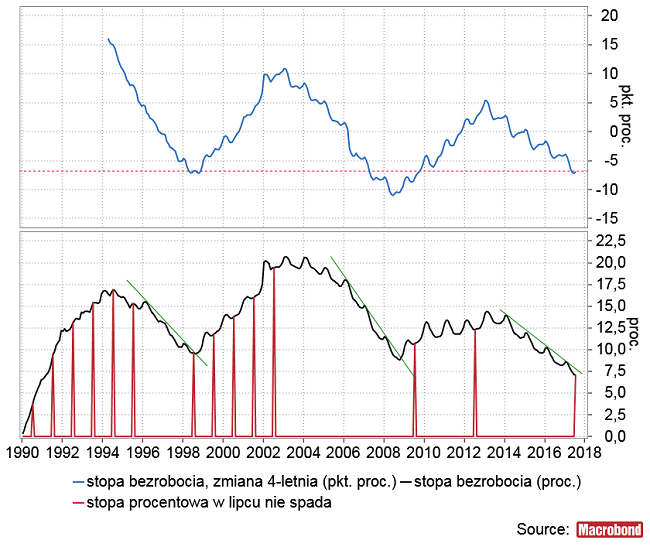

Dziwny był również brak spadku stopy bezrobocia w lipcu. Takie zjawisko w przeszłości występowało praktycznie jedynie podczas słabych lat, w których stopa bezrobocia generalnie rosła. Być może to przypadkowa miesięczna fluktuacja, ale przypomniała mi się moja projekcja z października 2015 roku ścieżki stopy bezrobocia, zgodnie z którą ten wskaźnik miał osiągnął cykliczny dołek w marcu 2017 roku na poziomie 7,25. Ze względu na zesonowość stopy bezrobocia prognozę jej dołka przeniosłem wtedy na październik 2017. Gdy tworzyłem tą prognozę stopa bezrobocia właśnie spadła poniżej 10 proc. W czerwcu i lipcu tego roku wyniosła 7,1 proc.

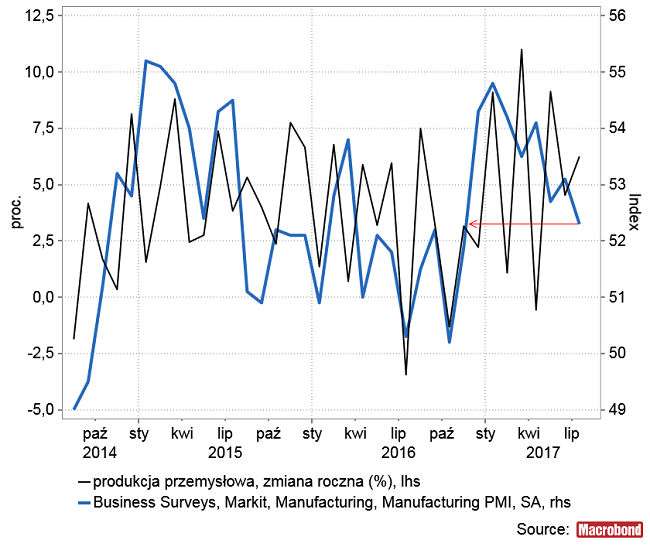

Lipcowy spadek wartości PMI dla polskiego przemysłu do najniższego poziomu od listopada również nie świadczy o przyspieszaniu tempa wzrostu, chociaż tego wskaźnika nie można traktować jako wyprzedzającego wydarzenia w polskiej gospodarce (jest to raczej wskaźnik koincydentny), a dzisiejsze dane GUS na temat dynamiki produkcji (+6,2 proc. w lipcu) nie potwierdziły tego słabego odczytu PMI.

Generalnie lipcowe dane GUS na temat produkcji w przemyśle, budownictwie oraz sprzedażu detalciznej nie potwierdziły jakiejś słabości polskiej gospodarki na początku drugiego półrocza. Oparty o te dane prosty model dynamiki PKB wzrósł w lipcu do poziomu +4,7 proc.

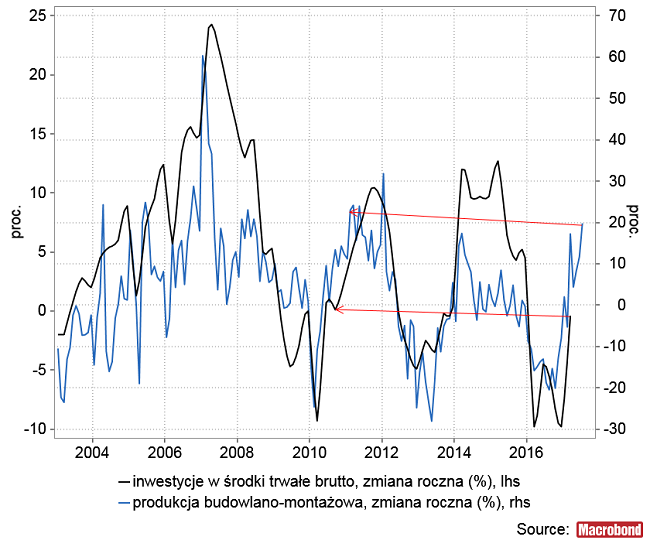

Główna przyczyną tak wysokiego odczytu był lipcowy wzrost dynamiki produkcji budowlano-montażowej, która osiągnęła najwyższy poziom od 5,5 roku poziom +19,8 proc. Obecna sytuacja wydaje się kopią tej z I kw 2011 roku. Ostatnie znane wtedy kartalne dane GUS na temat dynamiki nakładów na środki trwałe brutto w gospodarce z III kw. 2010 mówiły o raptem +0,1 proc. dynamice inwestycji. Przypomina to obecną sytuację, w które ostatnie znane kwartalne dane GUS na temat dynamiki nakładów brutto na środki trwałe z I kw. br. mówią o -0,4 proc. zmianie tego parametru w skali roku. Tym czasem w lutym 2011 dynamika produkcji wystrzeliła w górę po raz pierwszy w okolice 20 proc. (tak jak w lipcu br.), co stanowiło potwierdzenie przyspieszenia dynamiki inwestycji (+2,5 proc. w IV kw. 2010, +5,4 proc. w I kw. 2011 oraz +7,8 proc. w II kw. 2011 oraz +10,4 proc. w III kw. 2011. Być może obecnie będzie podobnie.

Najbardziej sprzeczne z zachowaniem wymienionych wyżej wskaźników wyprzedzających koniunktury gospodarczej było ostatnio to co robił rynek akcji. Roczna dynamika WIG-u – która w przeszłości wyprzedzała dynamikę PKB o średnio 5 miesięsy- sugerowała, że wzrost PKB nadal będzie przyspieszć raczej do okolic 4,5 proc. w III kw. i czu nawet 5 proc. w IV kw. Dynamika rynku akcji jest bardzo dobrym wskaźnikiem wyprzedzajacym koniunktury, więc mamy tu nieprzyjemną sprzeczność w stosunku do zachowania omawianych na początku wskaźków.

Podsumowując: zachowanie szerogu wskaźników wyprzedzających koniunktury gospodarczej dla Polski sugeruje spadek tempa wzrostu gospoarczego w II półroczu do strefy 3-3,3 proc., ale lipcowy wzrost dynamiki produkcj przemysłowej sugeruje, że w II półroczu można liczyć się z wyraźnym ożywieniem dynamiki inwestycji (do powiedzmy ok. 2 proc. w II kw., ok. 4,9 proc. w III kw. i ok. 7,3 proc. w IV kw.). Ewentualne rozczarowanie danymi publikowanymi w przyszłości może doprowadzić do pogłębienia korekty na rynku akcji, ale piątkowe dane GUS za lipiec takiego rozczarowania nie przyniosły.