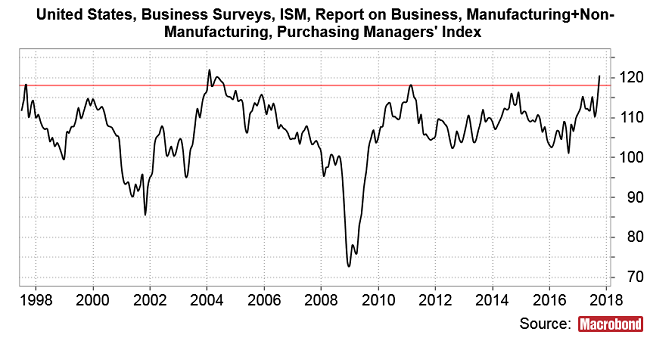

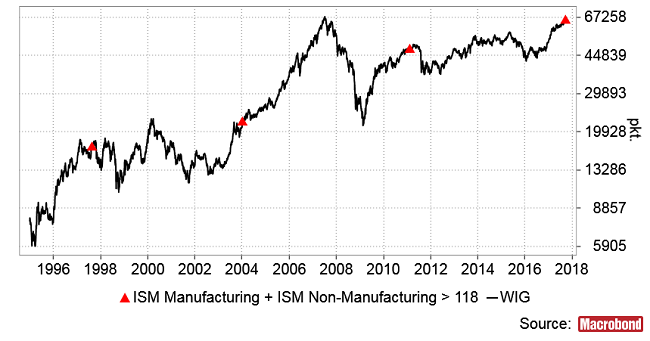

eny akcji na amerykańskim rynku pełznąc nadal do góry próbują rzucić wyzwanie statystyce przedstawionej w poprzednim tygodniu, a ja dziś chciałbym zwrócić uwagę na inny bardzo ciekawy sygnał z początku października. Otóż wrześniowa wartość wskaźnika ISM Manufacturing reprezentującego koniunkturę w sektorze przetwórczym w Stanach Zjednoczonych wzrosła do najwyższego poziomu od początku 2004 roku, zaś analogiczny wskaźnik dla usług – ISM Non-Manufacturing – do najwyższego poziomu od 2005 roku.

Dodajmy do siebie wartości obu wskaźników uzyskując w ten sposób rodzaj sumarycznego wskaźnika koniunktury gospodarczej w USA:

Wartość tego nowego wskaźnika osiągnęła we wrześniu poziom 120,6 pkt. w okresie minionych 20 lat, dla których dostępne są dane, obserwowany jedynie raz – w styczniu 2004 roku. Jeśli osłabimy nieco to kryterium do wartości przekraczających 118 pkt. to otrzymamy 4 odczyty (uwzględniając pierwszy miesiąc, w którym tak wysoka wartość była osiągana): sierpień 1997, styczeń 2004, luty 2011 oraz właśnie wrzesień 2017.

Mamy więc sygnał ponad 6,5 roku temu, ponad 13,5 roku temu oraz ponad 20 lat temu. Widać tu wyraźnie rytm podwójnego cyklu Kitchina (cyklu 6,(66)-letniego). Średnia długość cyklu Kitchina – podstawowego cyklu produkcyjno-handlowego w gospodarce – to 40 miesięcy czyli 3 lata i 4 miesiące. Cofając się od września 2017 2 cykle Kitchina (6 lat i 8 miesięcy) trafiamy na styczeń 2011 roku. Wspomniany powyżej sygnał na sumie ISM Manufacturing i ISM Non-Manufacturing pojawił się w lutym 2011. Rozbieżność wyniosła więc zaledwie 1 miesiąc. Odliczając od września 2017 4 cykle Kitchina (13 lat i 4 miesiące) wstecz otrzymujemy maj 2004 roku. To odchylenie był nieco większe, bo sygnał na ISM-ach (suma wskaźników powyżej 118 pkt.) pojawił się w rzeczywistości 4 miesiące wcześniej. I wreszcie 6 cykli Kitchina to 20 lat (120 miesięcy), więc podobnego do wrześniowego poziomu przegrzania koniunktury w USA powinniśmy oczekiwać we wrześniu 1997 roku. W rzeczywistości taki sygnał wygenerowany został miesiąc wcześniej. Jak widać – co wielce zaskakujące – odchylenie rzeczywistości gospodarczej w USA od prostego cyklicznego schematu wynosiło na przestrzeni minionych 20 lat średnio 2 miesiące!

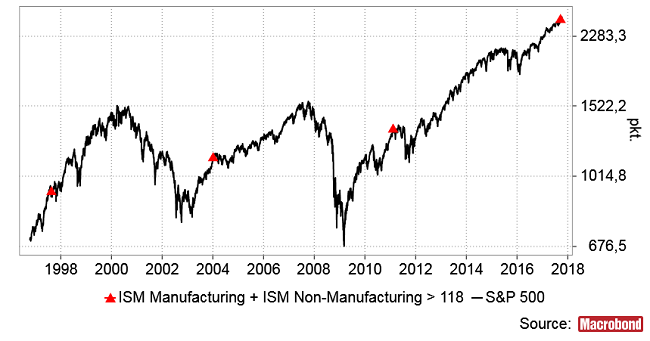

Nanieśmy momenty tych sygnałów na wykres S&P 500:

Zachowanie S&P 500 po takich sygnałach nie było całkiem jednoznaczne. W 2011 roku w sytuacji takiej jak obecna zarobić można było maksymalnie na S&P 500 jeszcze kolejne 4,5 proc. w ciągu następnego 1,5 miesiąca, a stracić maksymalnie -15,3 proc. w ciągu następnych 7 miesięcy. W 2004 roku S&P 500 w odpowiedniku wczorajszej sesji (11 dzień miesiąca następującego po miesiącu, w którym ISM-y wygenerowały omawiany sygnał) osiągał szczyt (więc w perspektywie następnych miesięcy nic nie można było zarobić) i w ciągu następnego półrocza stracił -8,2 proc. I wreszcie w 1997 roku kupując S&P 500 momencie odpowiadającym obecnej chwili można było w ciągu następnego miesiąca zarobić jeszcze +7,7 proc. natomiast maksymalna strata – 1,5 miesiąca po odpowiedniku obecnej sytuacji – wyniosła jedynie -3,9 proc.

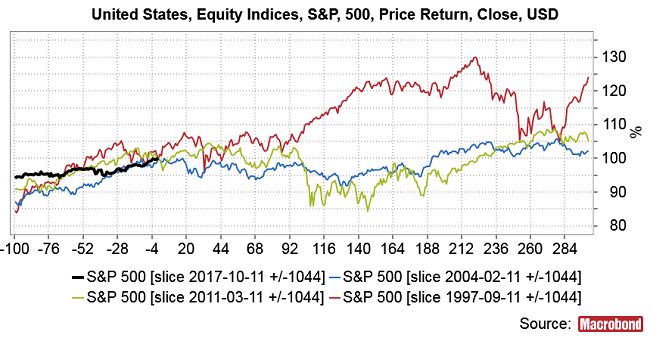

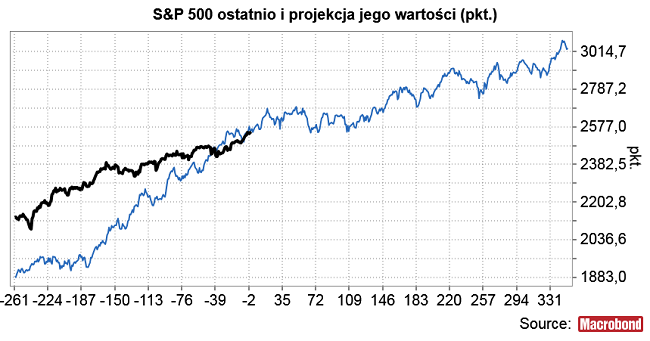

Projekcja uzyskana przez uśrednienie historycznych ścieżek S&P 500 wokół wspomnianych sygnałów przedstawia się tak:

Jak widać projekcja ta nie wygląda specjalnie groźnie, chociaż sugeruje stabilizację cen akcji w USA od listopada do marca przyszłego roku (co jakoś tam współgra z przesłaniem mojego poprzedniego komentarza).

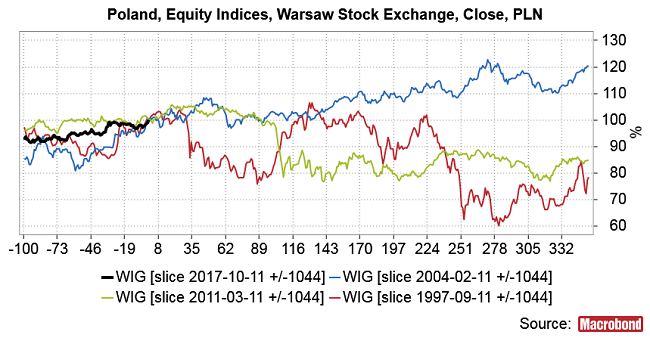

To samo ćwiczenie zróbmy na WIG-u. Sygnały:

… i ścieżki WIG-u wokół sygnałów:

Tu sytuacja wygląda już nieco poważniej. W 2011 roku zarobić można było na WIG-u jeszcze +5,1 proc. w ciągu następnego miesiąca, a stracić -23,7 proc. w ciągu następnego pół roku. W 2004 roku perspektywy wyglądały znacznie lepiej, bo zarobić można było w ciągu następnych 2 miesięcy jeszcze +8,4 proc. zaś stracić maksymalnie jedynie -3,1 proc. w ciągu 3 miesięcy po sesji odpowiadającej środowej. I wreszcie w 1997 roku zarobić można było jeszcze +3,8 proc. w ciągu następnego miesiąca, a stracić -40 proc. w ciągu 13 miesięcy po sygnale.

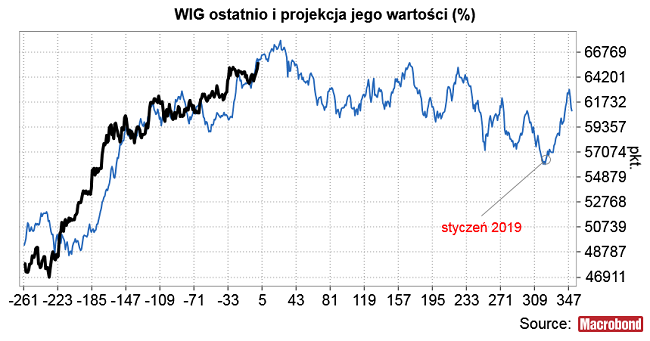

Projekcja dla WIG-u rośnie jeszcze przez 5 tygodni po czym wchodzi w relatywnie łagodną (niecałe -18 proc.) bessę trwającą do początku 2019 roku (następny dołek cyklu Kitchina na WIG-u powinien wypaść pomiędzy lutym a majem 2019).

Podsumowując: w ramach klasycznego schematu alokacji aktywów w ramach cyklu koniunkturalnego przechodzić na gotówkę należy w szczycie ożywienia gospodarczego (gdy dynamika wzrostu PKB osiąga cykliczny szczyt). Rekordowe odczyty ISM-ów w USA sugerują, że możemy być blisko tego momentu, co podpowiada przestawienie się na tryb dystrybucji akcji kupowanych w okolicach dołka cyklu Kitchina w styczniu 2016 roku. Przedstawione doświadczenia z przeszłości zarówno dla Wall Street jak i GPW sugerują, że nadchodząca cykliczna bessa nie musi być głęboka lub bolesna, a jej początek może być odległy nawet o 2 miesiące, ale z drugiej strony oszacowne na podstawie historii proporcje potencjalnego zysku do ryzyka możliwej straty nie wydają się obecnie w przypadku akcji szczególnie atrakcyjne.