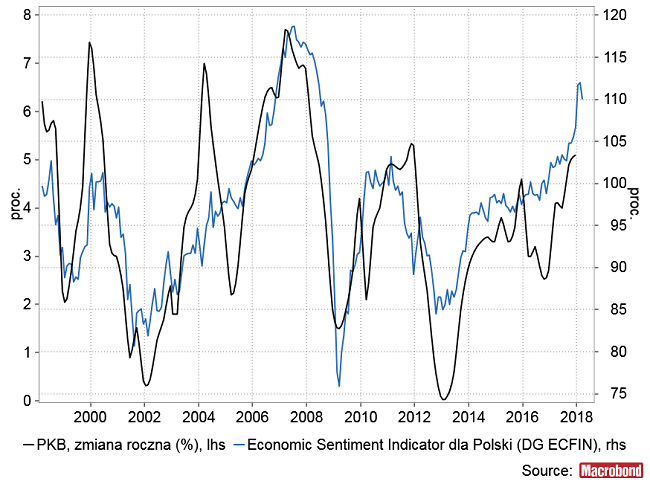

Komisja Europejska publikuje co miesiąc wartość Economic Sentiment Indicator dla Polski. Nie ma on większej roli prognostycznej (de facto podąża za roczną dynamiką polskiego PKB średnio z 2-miesięcznym opóźnieniem) ale jego zaletą jest stosunkowo wysoka korelacją z roczną zmianą PKB w Polsce (0,77 w okresie minionych 20 lat). Wskaźnik ten osiągnął na początku tego roku najwyższą wartość od okresu grudzień 2006-kwiecień 2008 a w marcu lekko spadł.

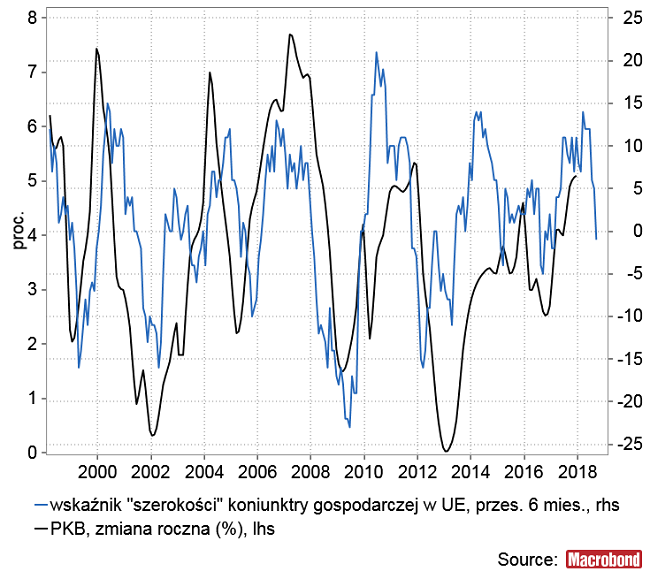

Wadę tego wskaźnika koniunktury polegającą na jego lekkim opóźnieniu w stosunku do rzeczywistych wydarzeń w polskiej gospodarce można usunąć rozszerzając zakres analizy na wszystkie tego typu wskaźniki (ESI) publikowane przez KE dla krajów Unii Europejskiej. Uwzględniając jedynie roczne ekstrema tych wskaźników można stworzyć wskaźnik “szerokości” wzrostu gospodarczego w UE. Jego zaletą jest średnio 6-miesięczne wyprzedzenie w stosunku do dynamiki polskiego PKB. Tą poprawę uzyskuje się za cenę spadku poziomu korelacji z roczną zmianą PKB w Polsce (0,63 w okresie minionych 20 lat).

O ile z zachowania ESI dla Polski niewiele można chyba wyczytać (“koniunktura jest najlepsza od dekady, chociaż w marcu nieco się pogorszyła”), o tyle interpretacja zachowania powyższego wskaźnika “szerokości” koniunktury gospodarczej w UE wydaje się być prosta: w marcu minęliśmy szczyt pozytywnego wpływu koniunktury w UE na polską gospodarkę a stopniowe osłabienie będzie narastać przynajmniej do września.

Podobne do marcowego szczyty cykliczne tego wskaźnika mijane były w marcu/maju 2014, czerwcu 2010, wrześniu 2006, grudniu 2004 czy maju 2000.

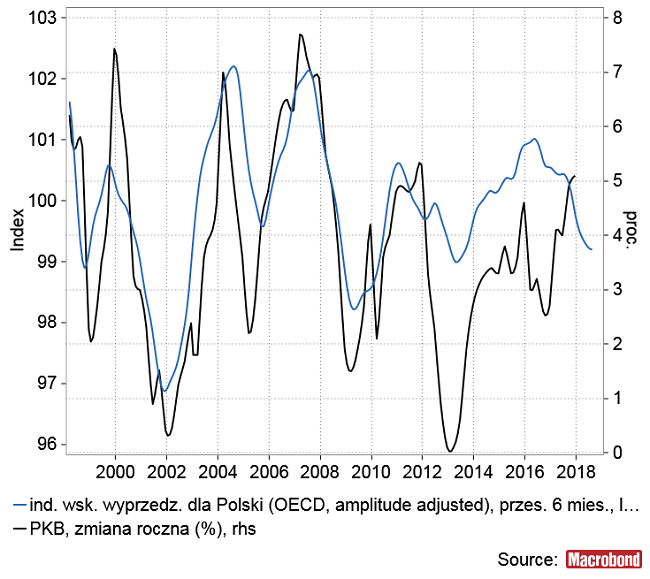

OECD co miesiąc publikuje złożony indeks wskaźników wyprzedzających koniunktury gospodarczej dla Polski (wersja “amplitude adjusted”). W przeszłości wyprzedzał on roczną dynamikę PKB w Polsce o średnio pół roku (współczynnik korelacji 0,73). Niestety w ostatnim czasie rzeczywistość gospodarcza rozjechała się znacząco z zachowaniem wskaźnika. Wydaje się, że przyczyną tąpnięcia dynamiki PKB w pierwszej połowie 2016 roku było załamanie inwestycji wywołane – w naszej najwyraźniej mocno upolitycznionej/upartyjnionej gospodarce – wynikiem wyborów z końca 2015 roku. Od drugiej połowy 2016 roku mamy dla odmiany nadrabianie tych zaległości w inwestycjach z pierwszego półrocza 2016. Z czasem, gdy sytuacja się unormuje, będziemy zapewne obserwowali stopniowy powrót typowej korelacji pomiędzy zachowaniem OECD-owskiego CLI dla Polski a dynamiką PKB.

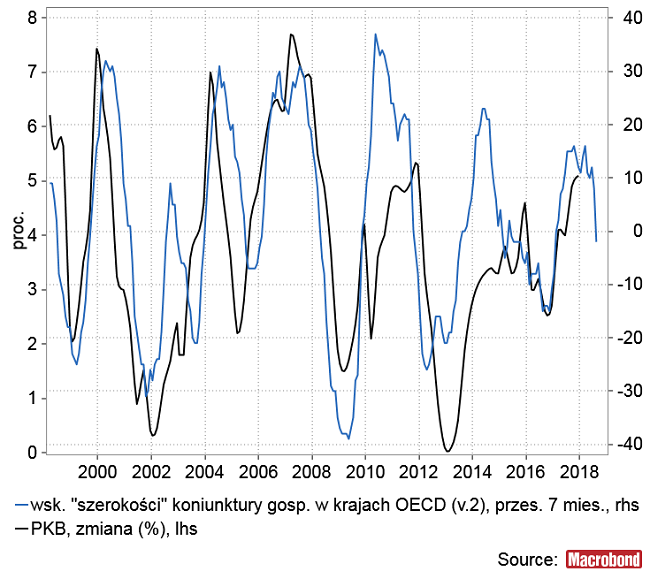

Podobnie jak w przypadku ESI Komisji Europejskiej OECD-owskimi indeksami wskaźników wyprzedzających koniunktury gospodarczej można posłużyć się do skonstruowania wskaźnika “szerokości” koniunktury gospodarczej w krajach OECD. Wyprzedzenie w stosunku do zmiany rocznej PKB w Polsce w tym przypadku wynosi średnio 7 miesięcy (ale CLI publikowane są przez OECD z pewnym opóźnieniem) przy współczynniku korelacji na poziomie 0,63.

Tu wnioski są podobne jak poprzednio. Szczyt pozytywnego wpływu koniunktury gospodarczej w krajach OECD na Polskę minęliśmy w marcu i przynajmniej do sierpnia ten pozytywny wpływ będzie słabł. Podobne cykliczne szczyty w przeszłości ustanawiane były maju-czerwcu 2014, maju 2010, lipcu 2007, lipcu 2004, czy kwietniu 2000.

Podsumowując: w marcu minęliśmy cykliczny szczyt pozytywnego wpływu koniunktury zagranicznej na sytuację gospodarczą w naszym kraju. Oczywiście stan gospodarki światowej nie jest jedynym czynnikiem determinującym sytuację polskiej gospodarki, więc nie musi to być tożsame z minięciem cyklicznego szczytu dynamiki PKB w Polsce. Równocześnie jednak oczekiwane cykliczne pogorszenie koniunktury na świecie utrudniać będzie znacząco dalsze przyspieszanie tempa wzrostu gospodarczego w naszym kraju w najbliższym czasie.