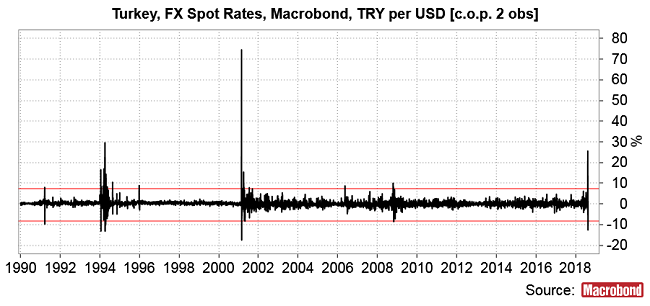

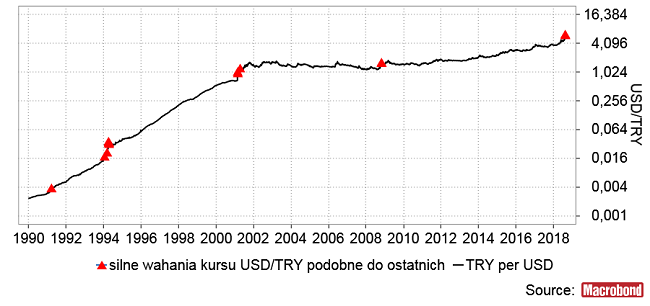

Dla dzikich wahań kursu tureckiej liry z ostatnich dni (w poprzedni piątek i w poniedziałek USD/TRY +25,6 proc., we wtorek i środę -12,6 proc.) można w okresie minionego pokolenia znaleźć chyba tylko 4 historyczne precedensy w latach 2001 (globalna bessa związana z pęknięciem “internetowej” bańki na giełdach), 1994 (kryzys meksykański), 2008 (Wielka Bessa) oraz 1991 (kryzys Europejskiego Systemu Walutowego).

Silna dewaluacja lokalnej waluty…

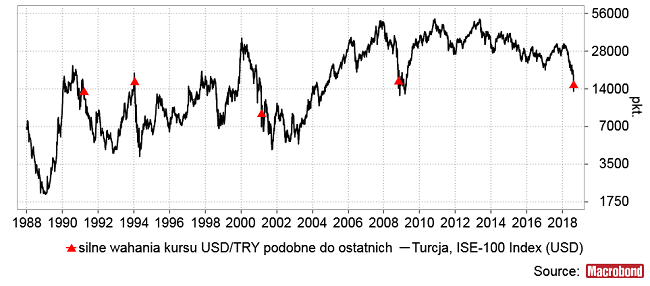

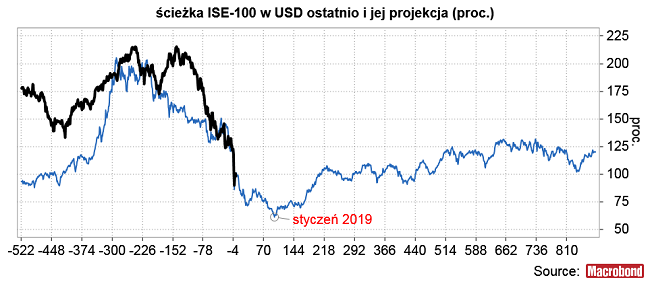

… i spadki cen akcji (w dolarach już najtańszych od prawie 10 lat) składniają do zastanawiania się nad sensownością kontrariańskich zakupów przecenionych tureckich aktywów. Proponuję przyjrzeć się zachowaniu tureckiego indeksu rynku akcji (ISE-100) wyrażonego w dolarach po 4 wymienionych wyżej epizodach silnego wzrostu zmienności kursu tureckiej waluty. Na poniższym wykresie przeliczonej na dolary wartości tureckiego indeksu rynku akcji zaznaczyłem te 4 kryzysowe momenty podobne do ostatniego.

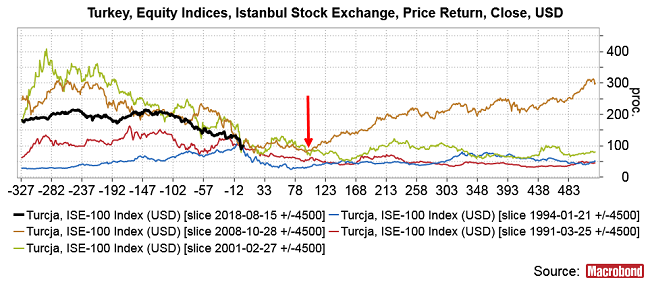

Jak widać w 1991 i 1994 roku spadki dolarowej wartości tureckich akcji właściwie się dopiero zaczynały. W 2001 i 2008 roku takie sygnały jak ten z bieżącego tygodnia pojawiły się bliżej końca bessy na rynku akcji, ale i tak widać, że z zakupami nie trzeba było się specjalnie spieszyć. W każdym z tych 4 przypadków dolarowa wartość ISE-100 na 95 sesji (ok. 4,5 miesiąca) po takim sygnale jak środowy była przynajmniej o 17 proc. niższa niż na środowym zamknięciu.

Projekcja uzyskana przez uśrednienie przebiegu 4 powyższych ścieżek indeksu (przeliczonego na dolary) potwierdza sugestię, że optymalnego momentu do prób wykorzystania kryzysu na tureckim rynku finansowym należy poszukiwać gdzieś w okolicach początku stycznia 2019 roku. Do tego czasu ta projekcja spada o kolejne 39 proc. i dopiero później rozpoczyna 2,5-letni marsz w górę o ponad 100 proc.

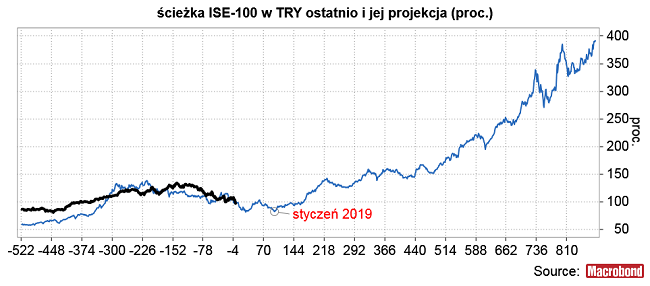

Oczywiście znacznie lepiej ta projekcja wygląda jeśli ceny akcji wyrazić w lokalnej walucie:

… ale oczywiście by myśleć o powtórzeniu podobnego wyniku należałoby rozwiązać problem zabezpieczenia się przed dalszą ewentualną słabością tureckiej waluty. Nawet zresztą i tu do podwójnego dna projekcji (koniec września 2018/początek stycznia 2019), kiedy to ostatnia dewaluacja być może zacznie pozytywnie działać na ceny tureckich akcji brakuje jeszcze 18-19 proc. dalszego spadku.

Podsumowując: dalszy kierunek tureckiej polityki, koniunktury gospodarczej i cen na lokalnych rynkach finansowych jest oczywiście trudny do przewidzenia, ale historyczne precedensy sugerują okolice stycznia 2019 jako optymalny moment to rozważania sensowności kontrariańskich zakupów przecenionych tureckich akcji.