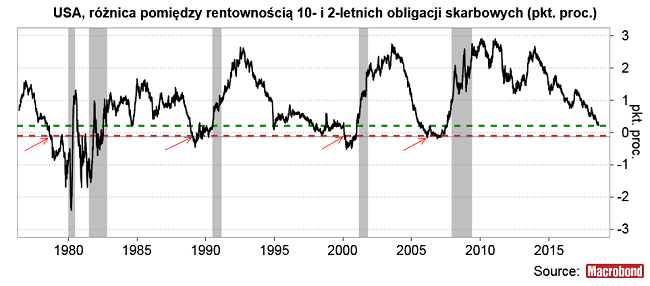

Business Insider Polska kilkanaście dni temu opublikował ciekawy materiał omawiający różnej maści wskaźniki ostrzegającego przed zbliżaniem się gospodarczej recesji (“Kryzys gospodarczy zaboli nas wszystkich. Te wykres pokazują, kiedy może do niego dojść“. Warto do niego zaglądnąć. Jednym z “klasycznych” wskaźników tam omawianych jest różnica pomiędzy rentownością 10-cio i 2-letnich obligacji rządu USA. Omawiałem, go w tym miejscu w przeszłości. Podczas ostatniego nasilenia tureckiego kryzysu wskaźnik ten osiągnął wartość +0,22 pkt. proc. (najniższą od 11 lat), a więc 0,3 pkt. proc. powyżej poziomu, którego osiągnięcie w okresie minionych 40 lat 4-krotnie ostrzegało przed zbliżaniem się gospodarczej recesji w USA. Za taki sygnał ostrzegawczy uznaję spadek tej różnica poniżej poziomu -0,08 pkt. proc. Ta dziwna liczba wynika z chęci uniknięcia sygnału z czerwca 1998 roku (-0,07 pkt. proc.), który ostrzegał przed odległym o tygodnie bankructwem Rosji, ale nie poprzedzał bezpośrednio recesji gospodarczej w USA. Przyjęcie tego kryterium daje 4 sygnały ostrzegawcze w sierpniu 1978 (17 miesięcy przed początkiem recesji; według klasyfikacji NBER), styczniu 1989 (18 miesięcy przed początkiem recesji), lutym 2000 (13 miesięcy przed początkiem recesji) oraz w lutym 2006 (22 miesiące przed początkiem recesji).

Jak widać najkrótszy dystans pomiędzy sygnałem a początkiem recesji to 13 miesięcy (średnia i mediana to niecałe 1,5 roku). Nawet ten najpóźniejszy sygnał okazał się użyteczny z praktycznego punktu widzenia, bo pojawił się w lutym 2000 a wiec na miesiąc przed końcem rekordowo długiej hossy lat 90-tych kulminującej na S&P 500 w marcu 2000 roku.

Dziś chciałbym przedstawić inny wariant tego wskaźnika, w którym rentowność 2-latek rządu USA zastąpiona jest rentowności 3-miesięczny papierów komercyjnych amerykańskich firm z sektora niefinansowego. Podstawową zaletą tej wersji jest długa historia chociaż niestety w postaci danych miesięcznych. Tu analizie można poddać okresy poprzedzające 6 ostatnich recesji (recesje z lat 1980 i 1981-82 traktuję jako pojedynczą) czyli okres minionych 50 lat.

Tu za sygnał ostrzegawczy uznaję spadek “spreadu” poniżej poziomu -0,6 pkt. proc. (na koniec lipca wynosił +0,77 pkt. proc.). Takie sygnały pojawiały się kolejno w 17, 5, 14, 16, 7 i 12 miesięcy przed początkiem gospodarczej recesji (średnia 12 miesięcy, mediana 13-miesięcy).

Do wygenerowania sygnału ostrzegawczego brakuje obecnie dalszego spadku “spreadu” o ponad 1,37 pkt. proc. Spadek o tyle właśnie zajął minione 3 lat (z 2,19 pkt. proc. do 0,77 pkt. proc. obecnie). Oczywiście w każdej chwili może dojść do przyspieszenia tempa spadku tej różnicy. Gdyby jednak do tego nie doszło, to sygnał wyprzedzający początek gospodarczej recesji o średnio rok, pojawiłby się dopiero za kolejno 3 lat. Dołek następnego spowolnienia gospodarczego w ramach cyklu Kitchina powinien pojawić się w drugiej połowie 2019 roku, czyli już za mniej więcej rok. W świetle powyższych rozważań wydaje się wątpliwe, by w faza spadkowa obecnego cyklu kulminowała gospodarczą recesją w USA.

Dla miłośników historii wykres różnicy pomiędzy rentownością rządowych 10-latek i rentownością 3-miesięcznych papierów komercyjnych sięgający końca XIX wieku.

Podsumowując: zachowanie różnicy pomiędzy rentownością 10-letnich obligacji rządu USA a rentownością 3-miesięcznych papierów komercyjnych amerykańskich spółek sektora niefinansowego można potraktować jako argument za tezę, że w fazie spowolnienia obecnego cyklu Kitchina (2018-2019/20) w gospodarce USA nie wystąpi regularna gospodarcza recesja. To przemawiałoby za relatywnie łagodnym/krótkim przebiegiem cyklicznej bessy 2018-2019 odmiennym od związanych z gospodarczymi recesjami “rynków niedźwiedzia” z lat 2000-2001(2) i 2007-2009.