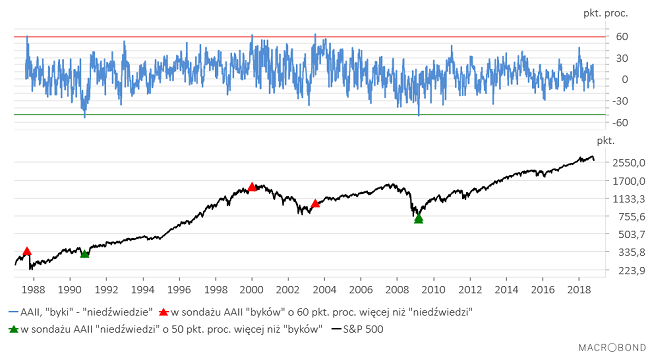

Popularna miara sentymentu wobec rynku akcji inwestorów indywidualnych w USA czyli wskaźnik nastrojów American Association of Individual Investors ma już 31-letnią historię. Od 1987 roku saldo optymistów w tym cotygodniowym sondażu przeprowadzanym przez członków stowarzyszenia na temat perspektyw cen akcji w półrocznym horyzoncie dwukrotnie osiągało skrajne poziomy pesymizmu przekraczające -50 pkt. proc. (pesymistów było o ponad 50 pkt. proc. więcej niż optymistów). W obu przypadkach – październik 1990 i marzec 2009 – te sygnały skrajnego pesymizmy pojawiające się w trakcie gospodarczej recesji w USA wyznaczyły precyzyjnie bardzo ważne dołki cen akcji – ceny akcji w USA nigdy później nie były niższe. Z interpretacją znaczenia skrajnych poziomów optymizmu nie było tak łatwo: tylko 2 z 3-ech odczytów na poziomie przynajmniej +60 pkt. proc. (optymistów o przynajmniej 60 pkt. proc. więcej niż pesymistów) ostrzegały przed zbliżającym się silnym spadkiem (1987, 2000). W trzecim przypadku powodem euforii Amerykanów było zwycięstwo USA w drugiej wojnie w Zatoce Perskiej i zajęcie Bagdadu w 2003 roku i to nie był dobry moment do pozbywania się akcji.

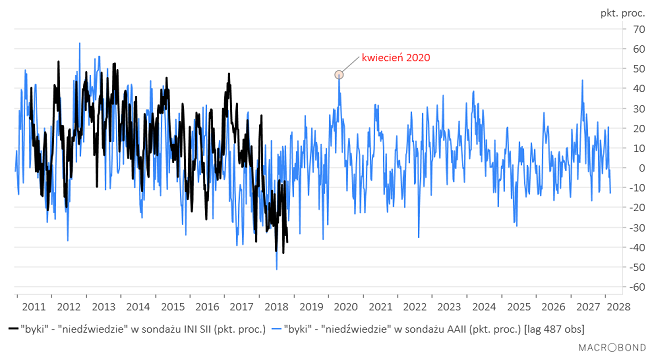

Historia wzorowanego na amerykańskim polskiego Indeksu Nastrojów Inwestorów publikowanego co czwartek o 15-tej przez Stowarzyszenie Inwestorów Indywidualnych ma jedynie 7,5 roku. W tym czasie saldo udziałów krajowych “byków” i “niedźwiedzi” nigdy nie osiągnęło poziomów rekordowych wartości analogicznego wskaźnika z USA (odpowiednio przynajmniej 60 pkt. proc. i poniżej -50 pkt. proc.). Do poziomów amerykańskiego rekordu pesymizmu (-54 pkt. proc. w październiku 1990) nie jest jednak obecnie aż tak daleko (w czerwcu saldo INI SII wyniosło -43 pkt. proc.).

Gdyby próbować doświadczenia amerykańskie przenosić na polski grunt – wiem, wiem, że to kontrowersyjne – to ewentualny przyszły spadek polskiego Indeksu Nastrojów Inwestorów poniżej poziomu -50 pkt. proc. można by kontrariańsko uznać za potencjalnie ważny sygnał kupna.

Postanowiłem podzielić się tu wynikiem jeszcze bardziej wątpliwego eksperymentu. Postanowiłem mianowicie znaleźć okres z przeszłości, w którym zachowanie sentymentu amerykańskich inwestorów indywidualnych najsilniej korelowało z ruchami jego polskiego odpowiednika z lat 2011-2018. Takim okresem okazały się lata 2002-2009.

Raczej wstrzymałbym się z wyciąganiem z powyższej obserwacji dosłownego wniosku, że mamy obecnie na GPW odpowiednik 2009 roku w USA (czyli minęliśmy dołek cen akcji i czeka nas 9 lat silnej hossy).

Ale warto zwrócić uwagę, że Amerykanom przejście od skrajnego pesymizmu w marcu 2009 do silnego optymizmu pod koniec 2010 roku (saldo AAII na poziomie +46,88 pkt. proc.) zajęło jedynie 7 kwartałów. Myślę więc, że spokojnie można sobie wyobrazić – chociaż oczywiście nie znaczy to, że tak się musi zdarzyć – że wiosną 2020 roku nastroje wśród krajowych inwestorów indywidualnych znacznie bardziej przypominać będą euforię z początku 2017 roku niż obecne stany depresyjne.

Podsumowanie: wśród krajowych inwestorów indywidualnych w USA pesymizm co do perspektyw rynku akcji większy niż ostatnio panujący wśród polskich inwestorów indywidualnych (-42 pkt. proc. pod koniec czerwca, -43 pkt. proc. we wrześniu, -37,9 pkt. proc. w ten czwartek) pojawił się jedynie dwukrotnie w okresie minionych 31 lat (w październiku 1990 -54 pkt. proc.i marcu 2009 -51,35 pkt. proc.).