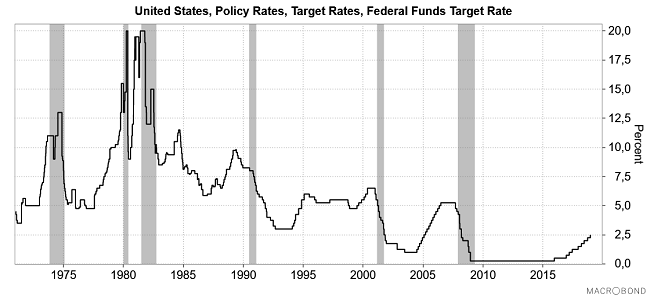

Nie było niespodzianki i FED podniósł po raz 4-ty w tym roku wysokość oprocentowania funduszy federalnych (do przedziału 2,25-2,5 proc.) i zasygnalizował oczekiwania dokonania dwu kolejnych podwyżek o ćwierć punktu w 2019 roku.

Nominalnie to poziom, który w poprzednim cyklu pojawił się w lutym 2005 roku, a więc na 2 lata i 10 miesięcy przed początkiem gospodarczej recesji w Stanach Zjednoczony (okresy recesji według klasyfikacji NBER zaznaczyłem na powyższym obrazku szarymi pionowymi paskami). Wtedy z tego poziomu stopy FED wzrosły jeszcze o 2,75 pkt. proc. w ciągu następnych 16 miesięcy, ale oczywiście nie wiadomo, jak to będzie wyglądało obecnie.

Wzrost stóp na krótkim końcu krzywej rentowności zaczyna powodować pojawianie się pierwszych “inwersji” czyli sytuacji, w których rentowność papierów dłużnych o krótszym terminie wykupy zaczyna być wyższa od rentowności obligacji o dłuższej zapadalności.

Takie inwersje są powszechnie uważane za ważny wskaźnik wyprzedzający ostrzegający przed zbliżaniem się gospodarczej recesji w USA. Wynika to z tego, że banki zaczynają ograniczać akcję kredytową, gdy zysk z udzielenia długoterminowego kredytu zaczyna być mniejszy od kosztów pozyskania krótkoterminowego depozytu.

Chciałbym dziś przyjrzeć się wykresom 4-ech obligacyjnych spreadów z USA i sprawdzić jakiej kolejności pojawiania się “znaczących” inwersji należy oczekiwać w obecnym cyklu.

Słowa “znaczący” używam celowo i przez “znaczącą inwersję” rozumiem, taki poziom ujemnego spreadu, który gwarantował w przeszłości brak fałszywych sygnałów ostrzegających przed nadejściem recesji w gospodarce USA. W praktyce oznacza to spread niższy niż ten obserwowany w dołku z 1998 roku z okresu kryzysu rosyjskiego. Pojawiły się wtedy inwersje krzywej, ale recesja nie nadeszła i w tym sensie był to fałszywy sygnał. Przed każdą z ostatnich recesji gospodarczych w USA taka skala inwersji niższa niż ta z 1998 roku się pojawiała.

Rozważę 4 różnice pomiędzy kolejno:

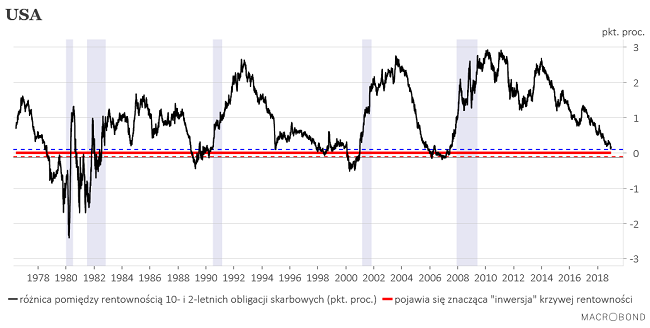

1) rentownością 10-latnich obligacji rządu USA i rentownością podobnych 2-latek:

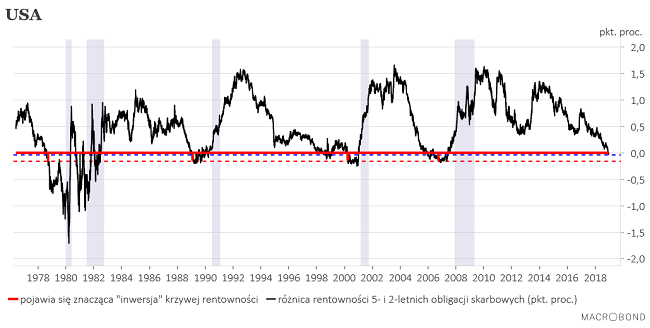

2) rentownością 5-latek i rentownością 2-latek;

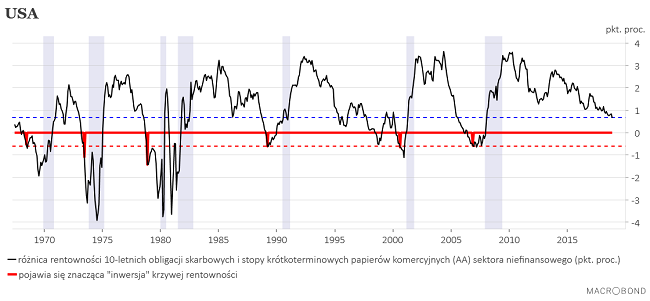

3) rentownością 10-latek i stopą 3-miesięcznych papierów komercyjnych spółek sektora niefinansowego o ocenie AA

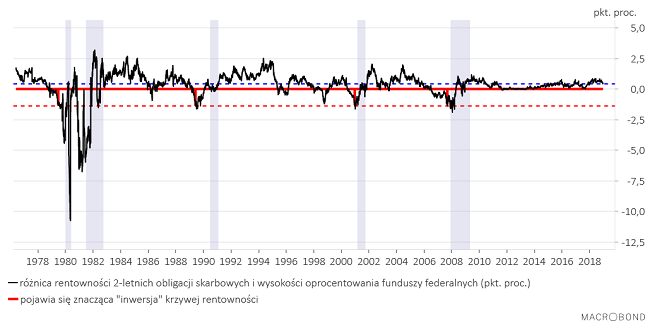

i 4) rentownością 2-latek i stopą FED:

Na powyższych obrazkach poziome granatowe przerywane linie wyznaczają obecny poziom spreadów, czerwone przerywane linie poziom znaczących (to znaczy nie generujących fałszywych sygnałów) inwersji, a czerwone sygnału momenty pojawiania się po raz pierwszy w danym cyklu takich znaczących inwersji.

Daty pojawiania się znaczących inwersji dla spreadu 10-2: sierpień 1978, styczeń 1989, luty 2000 oraz luty 2006.

Daty pojawiania się znaczących inwersji dla spreadu 5-2: wrzesień 1978, luty 1989, marzec 2000 oraz wrzesień 2006.

Daty pojawiania się znaczących inwersji dla spreadu 10-papiery komercyjne: listopad 1978, marzec 1989, sierpień 2000 oraz listopad 2006.

Daty pojawiania się znaczących inwersji dla spreadu 2-FED papiery komercyjne: czerwiec 1979, czerwiec 1989, grudzień 2000 oraz wrzesień 2006.

A oto daty początków recesji (według oceny NBER): styczeń 1980, lipiec 1990, marzec 2001 oraz grudzień 2007

By nie przedłużać od razu wniosek – przed każdą z 4 ostatnich recesji z okresu minionego pokolenia (1980-1982, 1990-91, 2001 i 2007-2009) kolejność pojawiania się ZNACZĄCYCH inwersji była następująca”: najpierw 10 minus 2, potem 5 minus 2, potem 10 minus krótkoterminowe papiery komercyjne i wreszcie na końcu 2 minus stopa FED.

Poziomy tych znaczących inwersji dla tych 4 spreadów to <-0,08 pkt. proc. (dla 10-2), <-0,12 pkt. proc. dla (5-2) <-0,53 pkt. proc. dla 10- papiery komercyjne oraz <-1,2 pkt. proc. dla 2-FED.

Obecnie grudniowe minima tych spreadów to: +0,11 pkt. proc. (10-2), -0,03 pkt. proc. (5-2; inwersja ale na razie nie “znacząca” z mojego punktu widzenia), +0,67 pkt. proc. (10-papiery komercyjne; na koniec listopada bo korzystam tu z danych miesięcznych) oraz +0,39 pkt. proc. (2-FED).

Jak widać na spreadzie 10-2 do pojawienia się znaczącej inwersji brakowało ostatnio 0,19 pkt. proc., na spreadzie 5-2 0,5 pkt. proc., na spreadzie 10-CP 1,2 pkt. proc. oraz na spreadzie 2-FED 1,59 pkt. proc.

Znacząca inwersja na spreadzie 10-2 pojawiała się na średnio 17 miesięcy przed początkiem recesji (mediana 17 miesięcy), na spreadzie 5-2 na średnio 14 miesięcy przed początkiem recesji (mediana 15 miesięcy), na spreadzie 10-CP na średnio 12 miesięcy przed początkiem recesji (mediana 13 miesięcy) i wreszcie na spreadzie 2-FED na średnio 6 miesięcy przed początkiem recesji (mediana 5 miesięcy).

Na razie nie pojawiła się jeszcze żadna znacząca inwersja, więc do początku najbliższej recesji gospodarczej w USA powinno być nie mniej niż 13 miesięcy (tyle wyniosło najmniejsze opóźnienie pomiędzy pojawieniem się w lutym 2000 znaczącej inwersji na spreadzie 10-2 a początkiem recesji w marcu 2001).

Ponieważ w przeszłości amerykański rynek akcji zaczynał się spadkiem cen witać recesją gospodarczą średnio na pół roku przed jej początkiem, to można ostrożnie postawić tezę, że na razie można przejmować się mnóstwem rzeczy zagrażających rynkom, ale niekoniecznie perspektywą rychłej (już w 2019 roku) recesji gospodarczej.

Oczywiście ten wniosek nie jest nienaruszalny, bo tym razem wszystko może rozegrać się szybciej niż zwykle.

Podsumowanie: 1) na podstawie doświadczeń z okresu minionego pokolenia należy oczekiwać pojawiania się najpierw znaczącej (zapowiadającej recesję; większej niż ta z 1998 roku) inwersji krzywej rentowności na różnicy pomiędzy rentownością 10-late i 2-latek rządu USA, 3 miesiące później znaczącej inwersji na spreadzie pomiędzy 5- i 2-latkami, kolejne 2 miesiące później na spreadzie pomiędzy 10-latkami a krótkoterminowymi papierami komercyjnymi (AA) sektora niefinansowego, po następnych 6 miesiącach na spreadzie pomiędzy 2-latkami a stopą FED i wreszcie po kolejnym pół roku początku gospodarczej recesji w USA; 2) inwersja, która się już pojawiła na spreadzie 5-2 nie jest na razie “znacząca”, to znaczy w 1998 roku podczas kryzysu rosyjskiego nie poprzedzała recesji w USA; 3) na podstawie doświadczeń historycznych można oczekiwać, że nowa recesja w USA może rozpocząć się najwcześniej za 13 miesięcy a zapewne jeszcze później.