Wykres względnej siły globalnego indeksu akcji spółek użyteczności publicznej (Utilities) jest jednym z licznych narzędzi, które sugerują, że obecna sytuacja w światowej gospodarce i na rynkach jest bardzo podobna do tej z 2001 roku.

1,5 miesiąca temu wywiodłem z tego uzasadnienie dla ówczesnej fali wzrostowej cen akcji wchodzących w skład polskiego indeksu WIG-Energia (“WIG-Energia na fali globalnego popytu na akcje defensywnych spółek“). Ówczesne rozważania zakończyłem następującym wnioskiem:

“techniczne analogie z sytuacją tego indeksu z listopada 2013 i marca 2017 sugerują korektę do okolic lutego 2019 i późniejsze nadejście drugiej fali zwyżki kulminującej w okresie maj-listopad 2019.”

Korekta okazała się znacznie krótsza a ostatnie sesji przyniosły przyspieszenie wzrostu wartości WIG-Energia sugerujące, że być może druga fala zwyżki już się rozpoczęła, chociaż oczywiście możliwe jest, że korekta nadal trwa a jedynie przyjmuje bardziej złożoną postać.

Zamieszczoną na powyższym obrazku propozycję interpretacji obecnej sytuacji na indeksie WIG-Energia należy jednak traktować z ostrożnością: analogiczne do ostatniego sygnały z 2017 i 2013 roku pojawiały się podczas ogólnej cyklicznej hossy na całym rynku. Obecnie – jeśli analogie z początkiem 2001 roku – są poprawne, cały czas znajdujemy się w obrębie globalnej cyklicznej bessy, w której ostatnie wzrosty są ciągle jeszcze jedynie korektą.

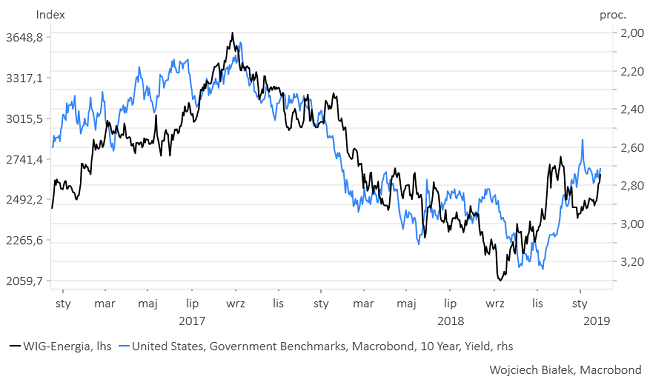

Jeśli globalny sektor “utilities” jest obecnie przez inwestorów traktowany jako sektor defensywny, to powinien wykazywać ujemną korelację z rentownością obligacji skarbowych. I tak się rzeczywiście ostatnio dzieje w przypadku indeksu WIG-Energia.

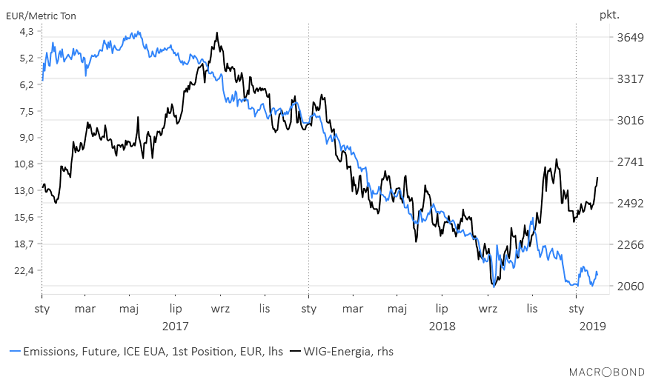

Myślę, że na poziom indeksu WIG-Energia może też wpływać w najbliższym czasie zachowanie cen praw do emisji dwutlenku węgla (na poniższym obrazku w odwróconej skali):

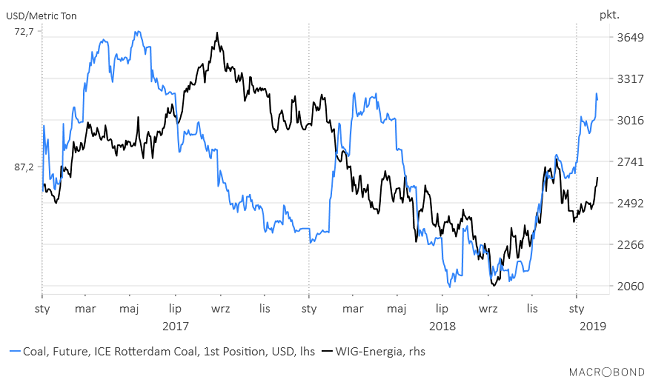

… oraz cen węgla (również w odwróconej skali):

Zachowanie tych parametrów powinno wpływać na zdolność wykresu względnej siły WIG-Energia do WIG-u do dotarcia w najbliższych miesiącach do górnego ograniczenia kanału trendu spadkowego, w obrębie którego przebywa od 9 lat.

Podsumowanie: na zdolność indeksu WIG-Energia do kontynuowania rozpoczętej we wrześniu zwyżki (a przynajmniej umacniania się względem reszty rynku) wpływ powinno mieć zachowanie światowego rynku obligacji skarbowych. Spadek rentowności obligacji skarbowych powinien sprzyjać wzrostom wycen akcji z sektorów defensywnych takich jak sektor przedsiębiorstw użyteczności publicznej. Wsparciem dla akcji spółek wschodzących w skład indeksu WIG-Energia powinny też być w mniejszym stopniu ewentualne spadki cen praw do emisji dwutlenku węgla oraz cen węgla.